钢材是钢锭、钢坯或钢材通过压力加工制成的一定形状、尺寸和性能的材料。根据断面形状的不同、钢材一般分为型材、板材、管材和金属制品四大类,又分为重轨、轻轨、无缝钢管钢材等品种。

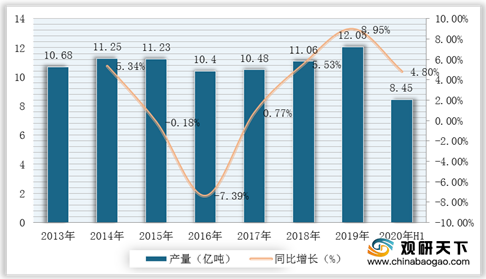

在供给端,我国钢铁工业在经历过爆炸式发展后,我国钢材行业产量迅速增长,但随着而来的产能过剩、供过于求的问题凸显。根据国家统计局数据,2013-2019年,我国钢材产量总体呈波动增长态势,2019年达到12.05亿吨,同比增长8.95%;2020年1-8月产量为8.45亿吨,同比增长4.8%。

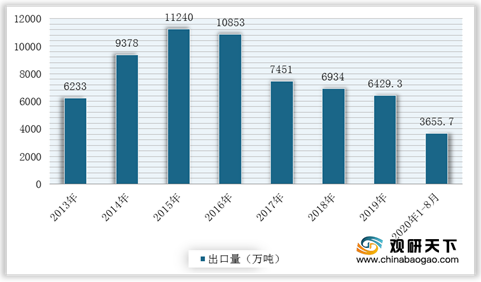

在进出口贸易方面,2013-2019年,由于国外钢材市场需求疲软,导致我国钢材出口难度加大,进出口规模持续减少。据海关总署数据显示,2019年,我国钢材出口量为6429.3万吨,同比下降7.3%,进口量1230.4万吨,同比下降6.5%;2020年1-8月,累计出口钢材3655.7万吨,同比下降18.6%,进口钢材1218.9万吨,同比增长59.6%。

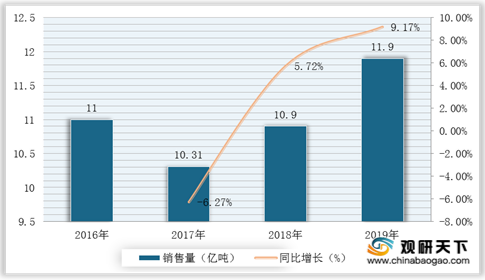

在需求端,受房地产、基建需求增长的拉动,国内钢材销量快速增长,市场需求强劲。根据数据显示,2016-2019年,中国钢材销售量呈先下降后上升的走势,2019年达到11.90亿吨,同比增长9.17%。

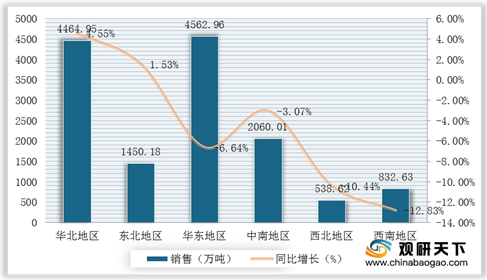

分区域来看,华东地区钢材需求量最大,销售量最高。据中国钢铁工业协会数据显示,2020年1-3月,华北地区钢铁企业销售钢材4464.95万吨,同比增长4.55%;东北地区销售1450.18万吨,同比增长1.53%;华东地区销售4562.96万吨,同比下降6.64%;中南地区销售2060.01万吨,同比下降3.07%;西北地区销售538.62万吨,同比下降10.44%;西南地区销售832.63万吨,同比下降12.83%。

不仅如此,在钢材区域流量占比上,华东地区也是最大的。2020年1-3月,重点钢铁企业钢材流量按区域占比大小排序依次是:华东、中南、华北、西南、东北、出口、西北。

整体来看,随着国内疫情得到有效控制,以及在产业政策有所支撑下,钢铁复工企业开工情况较好,为钢材市场需求复苏提供一定助力。基建方面,国家发改委主导交通重大项目加快复工,多地规划的基建项目也纷纷加快推进,将带来大量的钢材需求,且在第三、四季度将有明显的增加。(WYD)

相关行业分析报告参考《2020年中国钢材产业分析报告-行业调研与发展趋势预测》。

在供给端,我国钢铁工业在经历过爆炸式发展后,我国钢材行业产量迅速增长,但随着而来的产能过剩、供过于求的问题凸显。根据国家统计局数据,2013-2019年,我国钢材产量总体呈波动增长态势,2019年达到12.05亿吨,同比增长8.95%;2020年1-8月产量为8.45亿吨,同比增长4.8%。

2013-2020年H1我国钢材产量及增长情况

数据来源:中国钢铁工业协会

在进出口贸易方面,2013-2019年,由于国外钢材市场需求疲软,导致我国钢材出口难度加大,进出口规模持续减少。据海关总署数据显示,2019年,我国钢材出口量为6429.3万吨,同比下降7.3%,进口量1230.4万吨,同比下降6.5%;2020年1-8月,累计出口钢材3655.7万吨,同比下降18.6%,进口钢材1218.9万吨,同比增长59.6%。

2013-2020年1-8月我国钢材进口量统计情况

数据来源:海关总署

2013-2020年1-8月我国钢材出口量统计情况

数据来源:海关总署

在需求端,受房地产、基建需求增长的拉动,国内钢材销量快速增长,市场需求强劲。根据数据显示,2016-2019年,中国钢材销售量呈先下降后上升的走势,2019年达到11.90亿吨,同比增长9.17%。

2016-2019年我国钢材行业销售量及增长情况

数据来源:中国钢铁工业协会

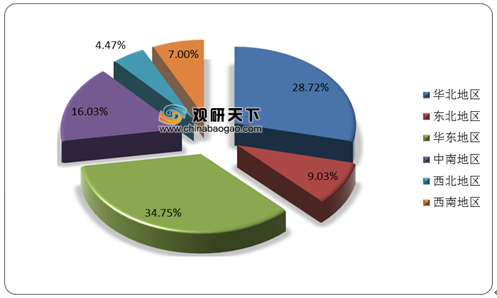

分区域来看,华东地区钢材需求量最大,销售量最高。据中国钢铁工业协会数据显示,2020年1-3月,华北地区钢铁企业销售钢材4464.95万吨,同比增长4.55%;东北地区销售1450.18万吨,同比增长1.53%;华东地区销售4562.96万吨,同比下降6.64%;中南地区销售2060.01万吨,同比下降3.07%;西北地区销售538.62万吨,同比下降10.44%;西南地区销售832.63万吨,同比下降12.83%。

2020年1-3月我国重点钢铁企业钢材销售量统计情况(按区域分)

数据来源:中国钢铁工业协会

2019年我国重点钢铁企业钢材销售量区域分布占比情况

数据来源:中国钢铁工业协会

不仅如此,在钢材区域流量占比上,华东地区也是最大的。2020年1-3月,重点钢铁企业钢材流量按区域占比大小排序依次是:华东、中南、华北、西南、东北、出口、西北。

2020年1-3月国内重点钢铁企业钢坯、钢材区域流量表

| 钢坯 |

钢材 |

|||||||

| 值(万吨) |

比例(%) |

比例同比(%) |

流量同比(%) |

值(万吨) |

比例(%) |

比例同比(%) |

流量同比(%) |

|

| 华北 |

321.56 |

48.21 |

-9.87 |

-22.66 |

2613.79 |

17.93 |

0.85 |

1.53 |

| 东北 |

22.97 |

3.44 |

-2.34 |

-44.50 |

638.18 |

4.38 |

-0.11 |

-5.58 |

| 华东 |

258.46 |

38.75 |

11.68 |

33.37 |

6077.79 |

41.70 |

0.64 |

-1.77 |

| 中南 |

35.52 |

5.32 |

0.18 |

-3.58 |

2807.72 |

19.26 |

0.01 |

-3.25 |

| 西北 |

7.51 |

1.13 |

0.99 |

648.12 |

490.77 |

3.37 |

-0.09 |

-5.72 |

| 西南 |

21.03 |

3.15 |

0.41 |

7.00 |

1281.11 |

8.79 |

-0.55 |

-9.00 |

| 出口 |

0.00 |

0.00 |

-1.05 |

-100.00 |

665.36 |

4.57 |

-0.76 |

-17.03 |

| 合计 |

667.05 |

100.00 |

0.00 |

-6.83 |

14574.71 |

100.00 |

0.00 |

-3.29 |

数据来源:公开资料整理

整体来看,随着国内疫情得到有效控制,以及在产业政策有所支撑下,钢铁复工企业开工情况较好,为钢材市场需求复苏提供一定助力。基建方面,国家发改委主导交通重大项目加快复工,多地规划的基建项目也纷纷加快推进,将带来大量的钢材需求,且在第三、四季度将有明显的增加。(WYD)

相关行业分析报告参考《2020年中国钢材产业分析报告-行业调研与发展趋势预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。