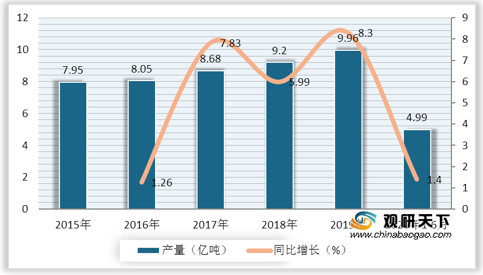

粗钢(crude steel),即较粗的钢,是铁水经过加工、添加合金、碳等元素浇注成型后的成品,是指全国钢铁行业可以向社会提供的最终钢材加工原料。自2015年以来,全球粗钢产量持续增长,从15.89亿吨增长到到2019年的18.49亿吨,同比增长3.53%。2020年上半年,粗钢产量有所下滑,为8.73亿吨,同比下降6%。

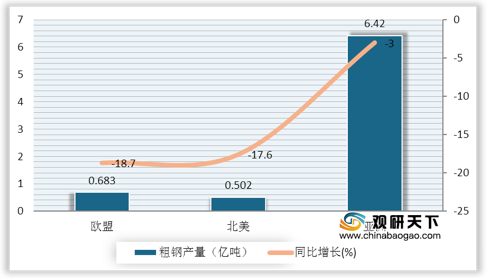

在2020年上半年全球粗钢生产中,亚洲粗钢产量远远超过其他地区,达到6.42亿吨,同比下降3%,占比全球总产量的73.53%。欧盟粗钢产量排名第二,为6830万吨,同比下降18.7%,占比7.82%;北美粗钢产量为5020万吨,同比下降17.6%,占比5.75%。

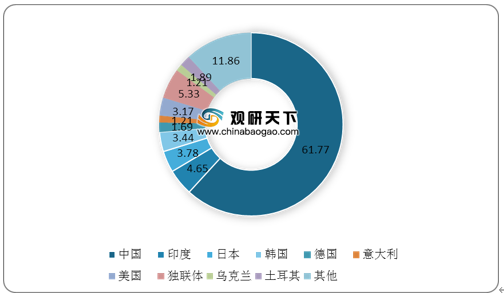

根据世界钢铁协会数据显示,2020年6月份包含64个国家的世界粗钢产量为1.483亿吨,同比下降7%。从全球各个国家/地区粗钢生产情况来看,中国粗钢产量遥遥领先,占整体产量的61.77%;其次是独联体,粗钢产量约为790万吨,同比下降5.0%,占比5.33%;然后是印度,粗钢产量为690万吨,同比下降26.3%,占比4.65%;日本、韩国、美国粗钢产量分别为560、510、470万吨,占比分别为3.78%、3.44%、3.17%。

2020年6月,中国粗钢产量为9157.9万吨,同比增长4.5%;1-6月累计生产粗钢4.99亿吨,同比增长1.4%。

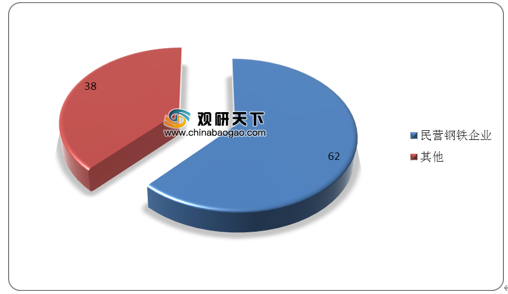

生产企业方面,中国民营钢铁企业粗钢产量在全国比重较大,2020年上半年民营钢铁企业累计生产粗钢3.09亿吨,同比增长1.3%,占全国粗钢产量的62%。

2020年6月中旬,重点统计钢铁企业共生产粗钢2142.30万吨;平均日产粗钢214.23万吨,较上一旬平均日产增长1.57%,较去年同期平均日产增长3.74%;本月累计平均日产粗钢212.57万吨,较上月平均日产增长2.89%,较去年同期平均日产增长3.05%。

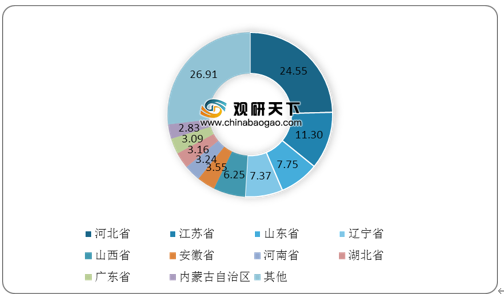

分地区来看,2020年上半年中国粗钢生产中河北省位居第一,产量达12251.42万吨,占全国产量比重24.55%;排名第二的是江苏省,产量为5638.16万吨,占比11.3%;然后是山东省、辽宁省和山西省,产量分别为3867.84、3679.38、3116.52万吨,占比分别为7.75%、7.37%、6.25%;其他省市占比均为超过5%。

2020年6月份,中国各省市粗钢生产排名前五的是河北省、江苏省、山东省、辽宁省和山西省,产量分别为2209.21、1019.23、672.31、629.92和571.42万吨。

相关行业分析报告参考《2020年中国粗钢市场分析报告-产业竞争现状与发展前景评估》。

2015-2020年H1全球粗钢产量及同比增长

数据来源:公开资料整理

在2020年上半年全球粗钢生产中,亚洲粗钢产量远远超过其他地区,达到6.42亿吨,同比下降3%,占比全球总产量的73.53%。欧盟粗钢产量排名第二,为6830万吨,同比下降18.7%,占比7.82%;北美粗钢产量为5020万吨,同比下降17.6%,占比5.75%。

2020年上半年全球各区域粗钢产量及同比增长

数据来源:公开资料整理

根据世界钢铁协会数据显示,2020年6月份包含64个国家的世界粗钢产量为1.483亿吨,同比下降7%。从全球各个国家/地区粗钢生产情况来看,中国粗钢产量遥遥领先,占整体产量的61.77%;其次是独联体,粗钢产量约为790万吨,同比下降5.0%,占比5.33%;然后是印度,粗钢产量为690万吨,同比下降26.3%,占比4.65%;日本、韩国、美国粗钢产量分别为560、510、470万吨,占比分别为3.78%、3.44%、3.17%。

2020年6月全球各国家/地区粗钢产量占比

数据来源:公开资料整理

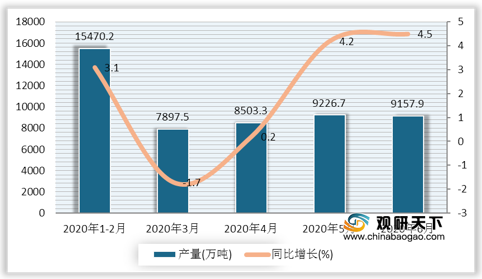

2020年6月,中国粗钢产量为9157.9万吨,同比增长4.5%;1-6月累计生产粗钢4.99亿吨,同比增长1.4%。

2020年1-6月中国粗钢当月产量及同比增长

数据来源:国家统计局

2015-2020年6月中国粗钢产量及同比增长

数据来源:国家统计局

生产企业方面,中国民营钢铁企业粗钢产量在全国比重较大,2020年上半年民营钢铁企业累计生产粗钢3.09亿吨,同比增长1.3%,占全国粗钢产量的62%。

2017-2020年1-6月民营钢铁企业粗钢产量及同比增长

数据来源:公开资料整理

2020年上半年中国粗钢产量分企业类别占比

数据来源:公开资料整理

2020年6月中旬,重点统计钢铁企业共生产粗钢2142.30万吨;平均日产粗钢214.23万吨,较上一旬平均日产增长1.57%,较去年同期平均日产增长3.74%;本月累计平均日产粗钢212.57万吨,较上月平均日产增长2.89%,较去年同期平均日产增长3.05%。

2020年6月中旬重点统计钢铁企业生产粗钢情况

| 指标 |

粗钢 |

| 本旬产量(吨) |

21422987 |

| 本旬平均日产(吨) |

2142299 |

| 比上一旬平均日产增减 |

1.57% |

| 比去年同旬平均日产增减 |

3.74% |

| 本月累计产量(吨) |

43000000 |

| 本月累计平均日产(吨) |

2125729 |

| 比上月平均日产增减 |

2.89% |

| 比去年同月平均日产增减 |

3.05% |

数据来源:公开资料整理

分地区来看,2020年上半年中国粗钢生产中河北省位居第一,产量达12251.42万吨,占全国产量比重24.55%;排名第二的是江苏省,产量为5638.16万吨,占比11.3%;然后是山东省、辽宁省和山西省,产量分别为3867.84、3679.38、3116.52万吨,占比分别为7.75%、7.37%、6.25%;其他省市占比均为超过5%。

2020年H1中国各省市粗钢产量占比

数据来源:国家统计局

2020年6月份,中国各省市粗钢生产排名前五的是河北省、江苏省、山东省、辽宁省和山西省,产量分别为2209.21、1019.23、672.31、629.92和571.42万吨。

2020年6月中国各省市粗钢产量

| 地区 |

粗钢产量(万吨) |

| 天津市 |

215.16 |

| 河北省 |

2209.21 |

| 山西省 |

571.42 |

| 内蒙古自治区 |

282.94 |

| 辽宁省 |

629.92 |

| 吉林省 |

138.81 |

| 黑龙江省 |

84.18 |

| 上海市 |

137.07 |

| 江苏省 |

1019.23 |

| 浙江省 |

128.72 |

| 安徽省 |

308.16 |

| 福建省 |

222.89 |

| 江西省 |

228.05 |

| 山东省 |

672.31 |

| 河南省 |

313.68 |

| 湖北省 |

308.54 |

| 湖南省 |

215.28 |

| 广东省 |

282.28 |

| 广西壮族自治区 |

195.55 |

| 重庆市 |

87.21 |

| 四川省 |

256.21 |

| 贵州省 |

40.23 |

| 云南省 |

185.94 |

| 陕西省 |

138.93 |

| 甘肃省 |

86.13 |

| 青海省 |

17.22 |

| 宁夏回族自治区 |

43.11 |

| 新疆维吾尔自治区 |

139.49 |

数据来源:国家统计局(LJ)

相关行业分析报告参考《2020年中国粗钢市场分析报告-产业竞争现状与发展前景评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。