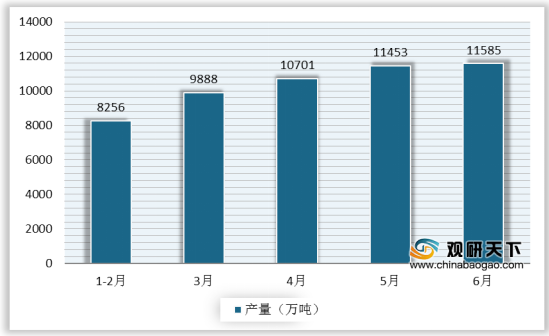

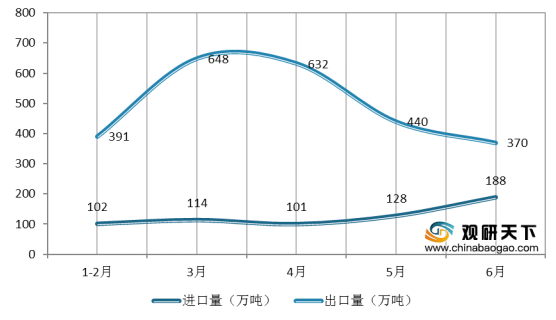

据海关总署数据,2020年1-6月我国钢材累计出口量2870.4万吨,同比下降16.5%,降幅较1-5月扩大2.5个百分点;累计进口量734.3万吨,同比增加26.1%,增幅较1-5月份扩大14.1个百分点。其中6月钢材出口量188万吨,同比下滑30.3%;进口量370万吨,同比增长99.8%,创下月度新高。

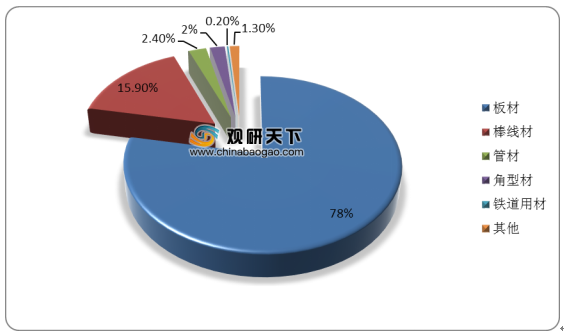

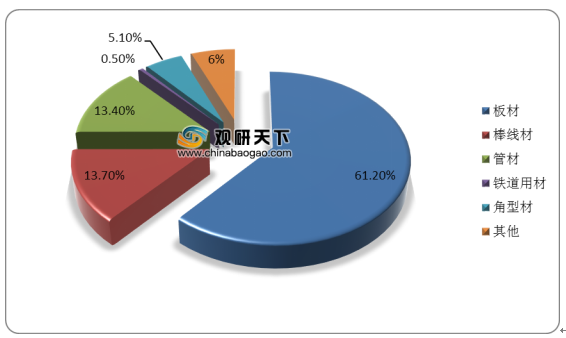

2020年,上半年,我国进出口的钢材主要分为板材、棒线材、管材、角型材、铁道用钢和其他这几大类,其中,板材和棒线材占钢材出口总量比例最多,分别达78%、15.9%。同样,板材和棒线材占钢材进口总量比例最多,分别达61.2%、13.7%。

具体来看,棒线材进口增量大于板材。棒线材进口量为117.1万吨,进口同比增长143.2%。此外,钢筋进口量暴增,进口量为47.3万吨,同比涨幅高达3829%。

类别 |

2018 |

2019 |

2020年H1 |

2020H1同比增长 |

钢材 |

1316.6 |

1230.2 |

734.2 |

26% |

热轧板 |

320.3 |

295.1 |

197.3 |

46% |

冷轧板 |

238.6 |

228.1 |

120 |

10% |

中厚板 |

198.7 |

214.7 |

115.5 |

9% |

镀层板(带) |

270.3 |

216.8 |

103.7 |

-3% |

钢筋 |

1.7 |

3.1 |

47.3 |

3829% |

线材 |

45.2 |

58.6 |

43.6 |

117.2% |

棒材 |

61.9 |

55.9 |

26.2 |

-2.5% |

电工钢板(带) |

40 |

41.9 |

21.5 |

15.3% |

我国钢材进口的主要货源地在亚洲,1-6月我国自亚洲进口钢材667万吨,同比增长28.2%。其中,日韩是我国钢材最大进口国,2020年上半年源自两国的进口量分别为219.6万吨、228.3万吨,同比分别增长-8.6%、22.4%。

地区 |

2018 |

2019 |

2020年H1 |

2020H1同比增长 |

韩国 |

383.2 |

389.8 |

228.3 |

22.4% |

日本 |

548.2 |

502.9 |

219.6 |

-8.6% |

中国台湾 |

141.7 |

125.2 |

66.6 |

12% |

马来西亚 |

1.7 |

18.1 |

66.2 |

8471% |

德国 |

65.7 |

49.8 |

26.6 |

3.4% |

印尼 |

62.4 |

36.9 |

23.6 |

16% |

瑞典 |

13.5 |

13.4 |

8 |

30.7% |

法国 |

11.9 |

9.2 |

3.6 |

-31.4% |

2020年上半年,我国钢材出口量大幅下跌,作为我国钢材出口的主力军,板材的出口减量大于棒线材。1-6月,我国钢材出口量2870万吨,同比下降16.6%;板材出口量1757.4万吨,同比下降15%;棒线材出口量395万吨,同比下降29%。

类别 |

2018 |

2019 |

2020年H1 |

2020H1同比增长 |

钢材 |

7543.6 |

6933.6 |

2870 |

-16.6% |

镀层板(带) |

1225.9 |

1224.4 |

591 |

-11.2% |

热轧板 |

1078.2 |

897.8 |

387 |

-23.3% |

涂层板(带) |

604.4 |

664.7 |

311.2 |

-5.7% |

中厚板 |

508.1 |

525.8 |

225 |

-19.9% |

棒材 |

677.5 |

488.2 |

209 |

-24.2% |

冷轧板 |

472.4 |

435.6 |

168.5 |

-19% |

线材 |

568.1 |

424.8 |

165 |

-36% |

电工钢板(带) |

56.4 |

49 |

28 |

-16% |

钢筋 |

29.2 |

46.3 |

21 |

-6.6% |

我国钢材主要出口地区为亚洲,1-6月我国出口到亚洲的钢材总量为1995.4万吨,同比下降16%。其中,韩国和越南为我国最大的出口地区,2020年上半年出口至两国的钢材量分别为335.7万吨、259.3万吨,同比分别下降26.6%、25.2%。

地区 |

2018 |

2019 |

2020年H1 |

2020H1同比增长 |

韩国 |

721 |

830 |

335.7 |

-26.6% |

越南 |

699 |

595 |

259.3 |

-25.2% |

泰国 |

351 |

377 |

203 |

4.2% |

菲律宾 |

457 |

334 |

145.7 |

-22.6% |

印尼 |

310 |

335 |

105 |

-31% |

缅甸 |

168 |

182 |

103 |

13.5% |

沙特阿拉伯 |

150 |

163 |

96.5 |

20% |

阿联酋 |

135 |

148 |

82 |

0.5% |

印度 |

211 |

197 |

61.7 |

-38.4% |

以上数据资料参考《2020年中国钢材行业分析报告-行业深度分析与发展趋势研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。