铝单板是指经过铬化等处理后,再采用氟碳喷涂技术,加工形成的建筑装饰材料。氟碳涂料主要是指聚偏氟乙烯树脂(KANAR500),分底漆、面漆、清漆三种。具有重量轻、钢性好、强度高;耐久性和耐腐蚀性好;工艺性好;涂层均匀、色彩多样;便于清洁保养;安装施工方便快捷;可回收再利用等特点。

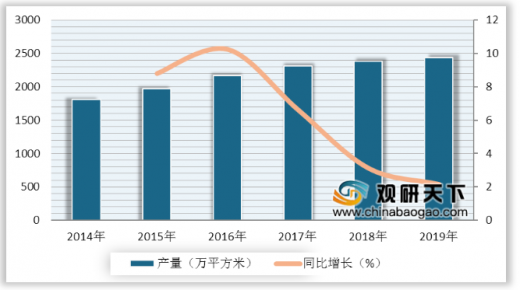

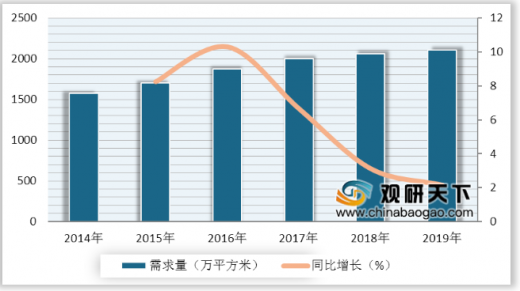

自2014年以来,我国铝单板行业产、销量逐年增长,增速均有所减缓。到2019年行业产量达到2434.7万平方米,同比增长2.14%;销量达到2108.4万平方米,同比增长2.15%。

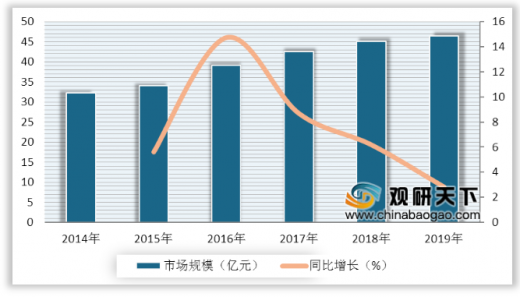

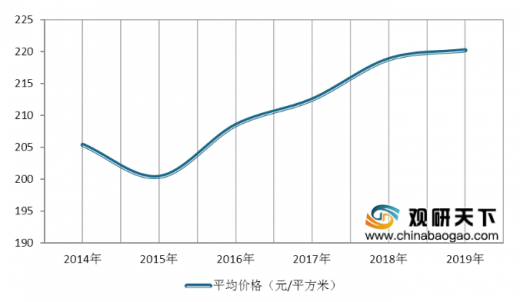

近年来我国铝单板行业市场规模状态呈现持续增长态势,根据数据显示,在2019年增长到46.43亿元,同比增长2.81%。而我国铝单板行业平均价格自2015年下降到200.4元/平方米以后,一直保持稳定增长趋势,到2019年增长为220.2元/平方米。

据统计,2019年我国铝单板行业产能约为2705万平方米,企业数量超过1000家,产能小于50万平方米/年的企业比较多。其中佛山市铝翼新型建材有限公司产能最多,达420万平方米,占比15.5%;其次为方大新材料(江西)有限公司、精工控股集团有限公司和金筑铝业(天津)有限公司,产能均为200万平方米,占比均为7.4%;然后是东阿蓝天七色建材有限公司,产能为150万平方米,占比5.5%。

以上数据资料参考《2020年中国铝单板市场前景研究报告-产业供需现状与发展前景研究》。

铝单板的特点

特点 |

基本内容 |

重量轻、钢性好、强度高 |

3.0mm厚铝板每平方板重8kg,抗拉强度100-280n/mm2 |

耐久性和耐腐蚀性好 |

采用kynar-500、hylur500为基料的pvdf氟碳漆,可用25年不褪色。 |

工艺性好 |

采用先加工后喷漆工艺,铝板可加工成平面、弧型和球面等各种复杂几何形状。 |

涂层均匀、色彩多样 |

先进静电喷涂技术使得油漆与铝板间附着均匀一致,颜色多样,选择空间大。 |

不易玷污,便于清洁保养 |

氟涂料膜的非粘着性,使表面很难附着污染物,更具有良好向洁性。 |

安装施工方便快捷 |

铝板在工厂成型,施工现场不需裁切,固定在骨架上即可。 |

可回收再利用,有利环保 |

铝板可100%回收,不同于玻璃,石材,陶瓷,铝塑板等装饰材料,回收残值高。 |

数据来源:公开资料整理

自2014年以来,我国铝单板行业产、销量逐年增长,增速均有所减缓。到2019年行业产量达到2434.7万平方米,同比增长2.14%;销量达到2108.4万平方米,同比增长2.15%。

2014-2019年中国铝单板行业产量及同比增长

数据来源:公开资料整理

2014-2019年中国铝单板行业需求量及同比增长

数据来源:公开资料整理

近年来我国铝单板行业市场规模状态呈现持续增长态势,根据数据显示,在2019年增长到46.43亿元,同比增长2.81%。而我国铝单板行业平均价格自2015年下降到200.4元/平方米以后,一直保持稳定增长趋势,到2019年增长为220.2元/平方米。

2014-2019年中国铝单板行业市场规模及同比增长

数据来源:公开资料整理

2014-2019年中国铝单板行业平均价格

数据来源:公开资料整理

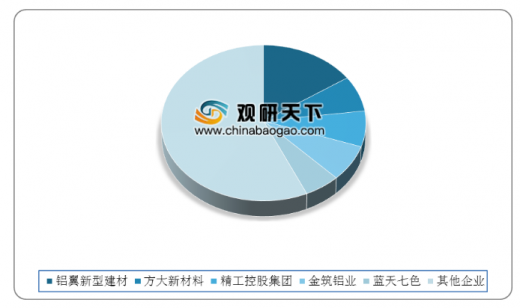

据统计,2019年我国铝单板行业产能约为2705万平方米,企业数量超过1000家,产能小于50万平方米/年的企业比较多。其中佛山市铝翼新型建材有限公司产能最多,达420万平方米,占比15.5%;其次为方大新材料(江西)有限公司、精工控股集团有限公司和金筑铝业(天津)有限公司,产能均为200万平方米,占比均为7.4%;然后是东阿蓝天七色建材有限公司,产能为150万平方米,占比5.5%。

铝单板行业产能占比

数据来源:公开资料整理

2019年中国铝单板行业产能情况

企业名称 |

产品 |

产能(万平方米) |

佛山市浩佳艺建材科技有限公司 |

氟碳铝单板、双曲面铝单板 |

70 |

蓝天七色 |

粉末喷涂铝单板 |

150 |

佛山市铝翼新型建材有限公司 |

铝单板 |

420 |

方大新材料(江西)有限公司 |

氟碳喷涂铝单板、铝天花吊顶 |

200 |

中山欧陆美居建材有限公司 |

铝单板 |

50 |

东莞华尔泰装饰材料有限公司 |

铝单板 |

50 |

江阴利泰装饰材料有限公司 |

铝单板 |

80 |

精工控股集团有限公司 |

铝单板 |

200 |

高士达集团 |

铝单板 |

65 |

金筑铝业(天津)有限公司 |

铝单板 |

200 |

佛山市南海拓谱金属建材有限公司 |

金属单层板、铝异型板 |

40 |

广西平果巨昌铝业有限公司 |

铝单板 |

50 |

陕西金铝新型材料有限公司 |

铝单板 |

50 |

湖北盈源铝业有限公司 |

铝单板 |

80 |

其他 |

铝单板 |

1000 |

合计 |

铝单板 |

2705 |

数据来源:公开资料整理(LJ)

以上数据资料参考《2020年中国铝单板市场前景研究报告-产业供需现状与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。