近年来,我国黄金珠宝行业消费市场一直保持增长趋势,2016-2019年年均增速约为7%。未来随着消费升级及经济企稳增长,黄金珠宝行业仍能维持稳健增长。根据数据显示,受新冠肺炎疫情的影响,2020年Q1我国金银珠宝类限额以上企业零售额同比下降37.7%;金银珠宝类商品零售类累计值为429.1亿元,累计下降37.7%;3月当月金银珠宝类商品零售类值为147.2亿元,同比下降30.1%。

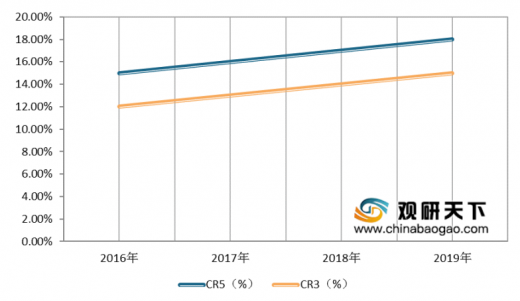

目前,我国黄金珠宝行业企业分化现象显现,其龙头企业凭借品牌优势、渠道优势、经营管理优势不断挤占中小品牌市场,行业集中度有望继续提升。尤其周大福、周大生、老凤祥、豫园等行业龙头近年来纷纷逆势扩张,加快了渠道扩展的步伐。

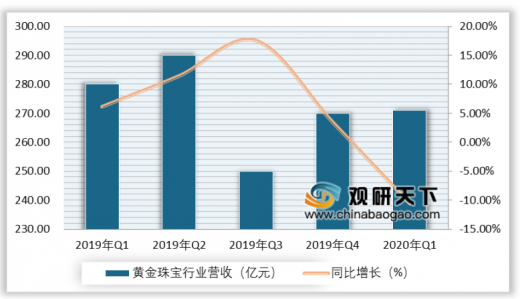

2020年Q1我国黄金珠宝行业终端承压,在疫情冲击下营收增速下滑。根据数据显示,2019-2020年Q1,我国样本黄金珠宝公司共实现营收1063、271亿元,同比分别变化9.9%、-10.6%。分季度看,2019年Q1-2020年Q1,我国样本黄金珠宝公司营收分别变化6.1%、11.4%、17.5%、3.4%、-10.6%。

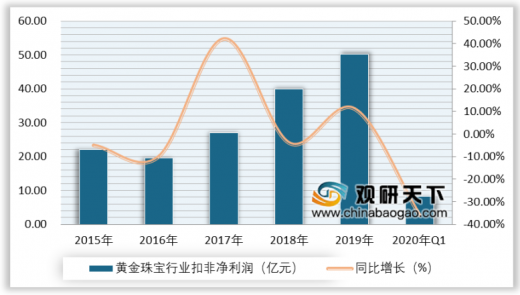

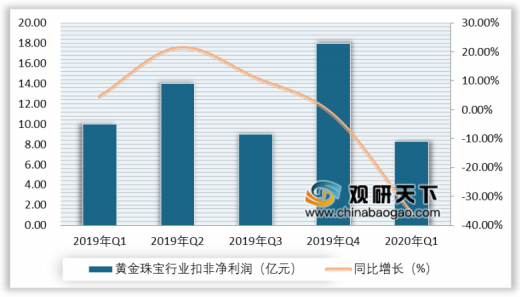

在扣非后归母净利润方面,2019-2020年Q1,我国样本黄金珠宝公司共实现扣非后归母净利润分别为50.2、8.3亿元,同比分别变化11.1%、-35.9%。分季度看,2019年Q1-2020年Q1,我国样本黄金珠宝公司扣非后归母净利润分别变化4.6%、21.4%、11.0%、-1.9%、-35.9%。

2020年Q1我国黄金珠宝行业毛利率同比提升主要受金价上涨影响,销售费用率提升主要受收入下滑而费用支出较为刚性影响。根据数据显示,2019-2020年Q1,我国样本黄金珠宝公司毛利率分别为29.9%、29.9%,同比分别增长1.33%、1.67%;销售费用率分别为13.3%、16.7%,同比分别增长1.07%、5.16%;管理费用率分别为4.2%、3.7%,同比分别变化0.06%、-1.24%。

2019年我国黄金珠宝行业营运能力受渠道扩张加速、相关投资较多以及疫情影响略有下降,但现金流较为健康。根据数据显示,2019年我国样本黄金珠宝公司平均总资产周转率为1.14,2020年Q1为0.94;样本黄金珠宝公司平均经营性净现金流/营业收入为8.3%,2020年Q1仅有5.2%。

以上数据参考资料《2020年中国黄金珠宝市场分析报告-行业运营态势与发展前景预测》

2014-2019年我国黄金珠宝消费额及增长情况

数据来源:公开资料整理

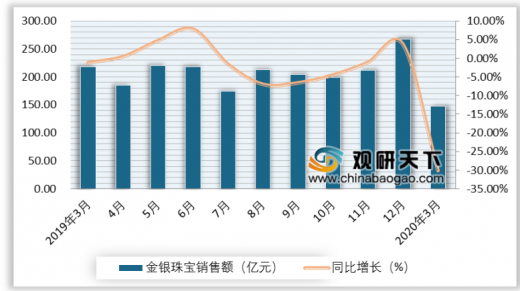

2019年3月-2020年3月我国金银珠宝月度销售额及增长情况

数据来源:公开资料整理

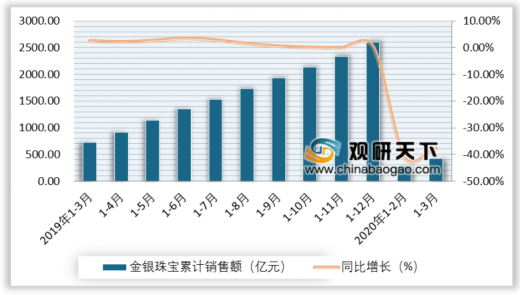

2019-2020年1-3月我国金银珠宝累计销售额及增长情况

数据来源:公开资料整理

目前,我国黄金珠宝行业企业分化现象显现,其龙头企业凭借品牌优势、渠道优势、经营管理优势不断挤占中小品牌市场,行业集中度有望继续提升。尤其周大福、周大生、老凤祥、豫园等行业龙头近年来纷纷逆势扩张,加快了渠道扩展的步伐。

2016-2019年我国黄金珠宝行业市场集中度走势图

数据来源:公开资料整理

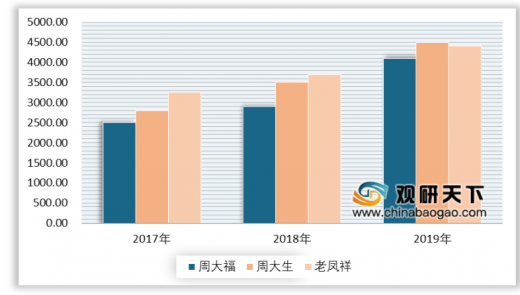

2017-2019年我国黄金珠宝行业龙头企业门店扩张对比情况

数据来源:公开资料整理

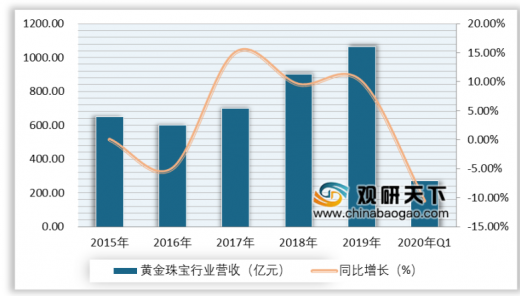

2020年Q1我国黄金珠宝行业终端承压,在疫情冲击下营收增速下滑。根据数据显示,2019-2020年Q1,我国样本黄金珠宝公司共实现营收1063、271亿元,同比分别变化9.9%、-10.6%。分季度看,2019年Q1-2020年Q1,我国样本黄金珠宝公司营收分别变化6.1%、11.4%、17.5%、3.4%、-10.6%。

2019-2020年Q1我国黄金珠宝行业营业收入及增长情况

数据来源:公开资料整理

2019-2020年Q1我国黄金珠宝行业营业收入及增长情况(按季度分)

数据来源:公开资料整理

在扣非后归母净利润方面,2019-2020年Q1,我国样本黄金珠宝公司共实现扣非后归母净利润分别为50.2、8.3亿元,同比分别变化11.1%、-35.9%。分季度看,2019年Q1-2020年Q1,我国样本黄金珠宝公司扣非后归母净利润分别变化4.6%、21.4%、11.0%、-1.9%、-35.9%。

2015-2020年Q1我国黄金珠宝行业扣非净利润及增长情况

数据来源:公开资料整理

2019-2020年Q1我国黄金珠宝行业扣非净利润及增长情况(按季度分)

数据来源:公开资料整理

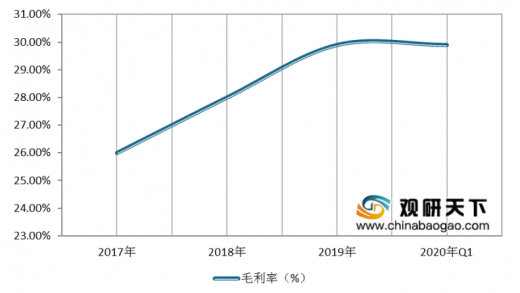

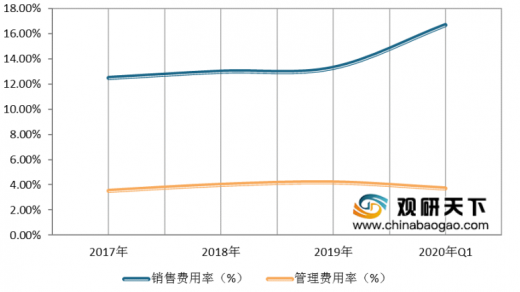

2020年Q1我国黄金珠宝行业毛利率同比提升主要受金价上涨影响,销售费用率提升主要受收入下滑而费用支出较为刚性影响。根据数据显示,2019-2020年Q1,我国样本黄金珠宝公司毛利率分别为29.9%、29.9%,同比分别增长1.33%、1.67%;销售费用率分别为13.3%、16.7%,同比分别增长1.07%、5.16%;管理费用率分别为4.2%、3.7%,同比分别变化0.06%、-1.24%。

2017-2020年Q1我国黄金珠宝行业毛利率走势图

数据来源:公开资料整理

2017-2020年Q1我国黄金珠宝行业销售、管理费用率走势图

数据来源:公开资料整理

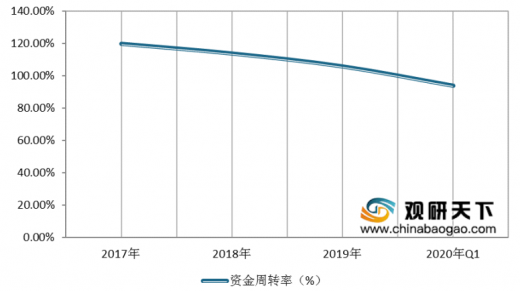

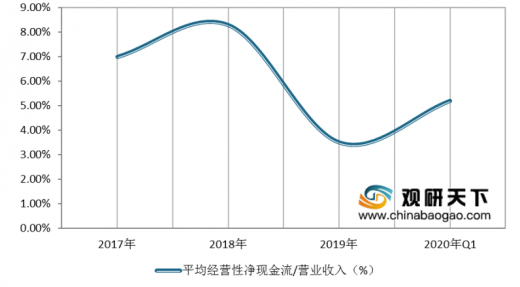

2019年我国黄金珠宝行业营运能力受渠道扩张加速、相关投资较多以及疫情影响略有下降,但现金流较为健康。根据数据显示,2019年我国样本黄金珠宝公司平均总资产周转率为1.14,2020年Q1为0.94;样本黄金珠宝公司平均经营性净现金流/营业收入为8.3%,2020年Q1仅有5.2%。

2017-2020年Q1我国黄金珠宝行业资金周转率走势图

数据来源:公开资料整理

2017-2020年Q1我国黄金珠宝行业现金流走势图

数据来源:公开资料整理(WYD)

以上数据参考资料《2020年中国黄金珠宝市场分析报告-行业运营态势与发展前景预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。