钴在地壳中的含量较低,丰度仅为 0.0025%,且大部分呈分散状态,多以伴生矿的形式出现,目前全球主要的钴矿项目中,仅有摩洛哥Managem下属的Bou Azzer钴矿以钴为主产品。在全球钴的生产中,铜伴生和镍伴生钴产量占比分别为73%和25%,而原生矿及其他占比则不到 2%。

由于钴伴生矿的特征,因此全球知名的钴资源企业中如嘉能可、洛阳钼业、谢里特、淡水河谷等,大部分同时也为铜或镍重要生产商。

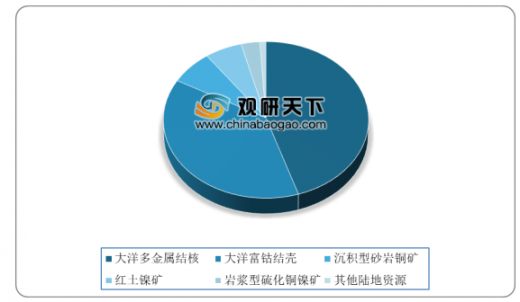

从矿床分布看,全球钴资源主要包括大洋的多金属结核和富钴结壳,占比为45%和38%;陆地的钴矿主要包括沉积型层状铜 钴矿床、岩浆型硫化镍铜钴铂族矿床、热液型钴矿床、风化型红土镍钴矿床四类。

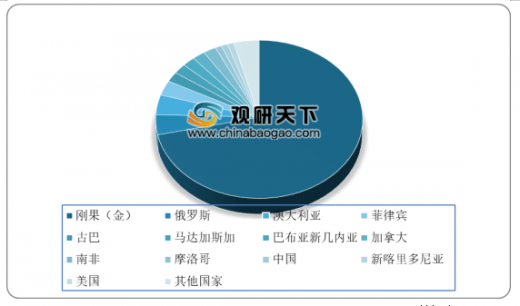

近年来,全球陆地钴的储量基本稳定,约为700万吨,而钴资源量为2500万吨,区域分布十分集中。其中刚果(金)在全球钴储量的占比为 52%,澳大利亚和古巴分列第二和第三位,在全球钴储量的份额分别为17%和7%,其他国家和地区储量占比则较低。和钴储量分布相似,全球钴矿的产量集中度也很高,资源储量最丰富的刚果(金)占全球镍矿产量的70%,其他国家钴矿产量占比多在 5%以下。

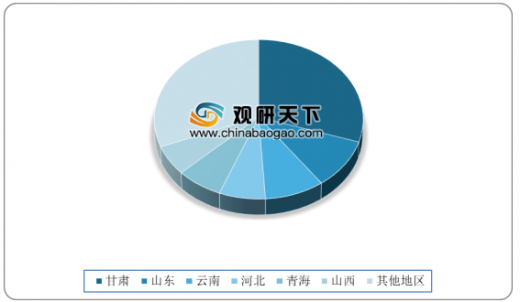

我国钴资源较为缺乏,储量仅为8万吨钴金属量,在全球陆地钴资源量的占比约1.4%。在区域分布上,我国70%钴资源分布在甘肃、山东、云南、青海、山西六个省份,其中甘肃以 30%份额位居全国第一,但我国钴资源存在着品位低,分离难度较高等问题。

目前,我国是全球钴冶炼大国,根据Cobalt Institute数据,2018年我国精炼钴产量为7.8万 吨,约占全球精炼钴产量的63%,市场份额不断提升。

作为上游资源,钴的需求总体保持增长,且和下游领域密切相关。尤其是在2016年后,随着中国及全球新能源汽车发展,新能源汽车成为钴需求新动力。

以上数据参考资料《2020年中国钴市场分析报告-行业深度调研与未来前景研究》

2019年全球钴矿来源分布情况

数据来源:USGS

由于钴伴生矿的特征,因此全球知名的钴资源企业中如嘉能可、洛阳钼业、谢里特、淡水河谷等,大部分同时也为铜或镍重要生产商。

2019年全球主要钴资源企业钴矿情况

公司 |

国家 |

矿石类型 |

嘉能可 |

瑞士 |

铜钴矿(刚果(金)、肯尼亚)、铜镍钴矿(加拿大)、红土镍矿(澳大利亚) |

洛阳钼业 |

中国 |

铜钴矿(刚果(金)) |

金川集团 |

中国 |

铜镍钴矿(中国)、铜钴矿(刚果(金) ) |

谢里特 |

加拿大 |

红土镍矿(古巴)、红土镍矿(马达加斯加) |

淡水河谷 |

巴西 |

铜镍钴矿(加拿大) |

诺里斯克镍业 |

俄罗斯 |

铜镍钴矿(俄罗斯) |

欧亚资源 |

哈萨克斯坦 |

铜钴矿(刚果(金)) |

Managem |

摩洛哥 |

砷钴矿(摩洛哥) |

数据来源:USGS

从矿床分布看,全球钴资源主要包括大洋的多金属结核和富钴结壳,占比为45%和38%;陆地的钴矿主要包括沉积型层状铜 钴矿床、岩浆型硫化镍铜钴铂族矿床、热液型钴矿床、风化型红土镍钴矿床四类。

2019年全球钴资源矿床分布情况

数据来源:USGS

近年来,全球陆地钴的储量基本稳定,约为700万吨,而钴资源量为2500万吨,区域分布十分集中。其中刚果(金)在全球钴储量的占比为 52%,澳大利亚和古巴分列第二和第三位,在全球钴储量的份额分别为17%和7%,其他国家和地区储量占比则较低。和钴储量分布相似,全球钴矿的产量集中度也很高,资源储量最丰富的刚果(金)占全球镍矿产量的70%,其他国家钴矿产量占比多在 5%以下。

2019年全球钴矿产量分布情况

数据来源:USGS

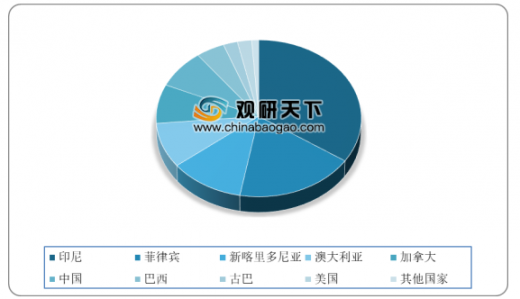

2019年全球镍矿产量分布情况

数据来源:USGS

我国钴资源较为缺乏,储量仅为8万吨钴金属量,在全球陆地钴资源量的占比约1.4%。在区域分布上,我国70%钴资源分布在甘肃、山东、云南、青海、山西六个省份,其中甘肃以 30%份额位居全国第一,但我国钴资源存在着品位低,分离难度较高等问题。

2019年我国钴资源分布情况

数据来源:Cobalt Institute

目前,我国是全球钴冶炼大国,根据Cobalt Institute数据,2018年我国精炼钴产量为7.8万 吨,约占全球精炼钴产量的63%,市场份额不断提升。

2012-2018年我国精炼钴市场份额走势图

数据来源:Cobalt Institute

作为上游资源,钴的需求总体保持增长,且和下游领域密切相关。尤其是在2016年后,随着中国及全球新能源汽车发展,新能源汽车成为钴需求新动力。

钴需求和下游领域变化息息相关

时期 |

需求情况 |

驱动因素 |

2000年之前 |

需求增长,但有波动,电池占比小 |

高温和硬质合金领域是主要驱动力,和全球经济增长以及高温合金和硬质合金应用扩大相关 |

2000年-2010年 |

需求较快增长 |

锂离子电池在3C领域得到应用,3C需求较快增长,中国经济发展较快 |

2011年~2016年 |

需求增长放缓 |

中国经济放缓,3C市场增长放缓 |

2017年~至今 |

需求恢复较快增长 |

新能源汽车快速发展,含钴动力电池市场规模扩大 |

数据来源:万方数据WYD

以上数据参考资料《2020年中国钴市场分析报告-行业深度调研与未来前景研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。