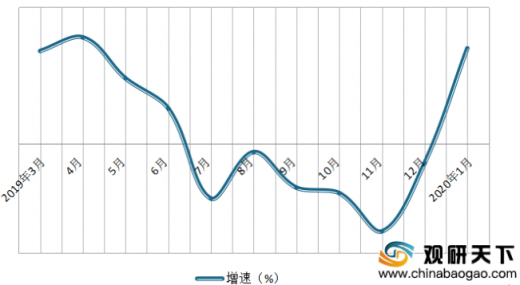

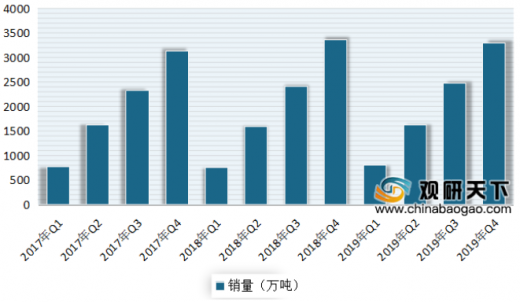

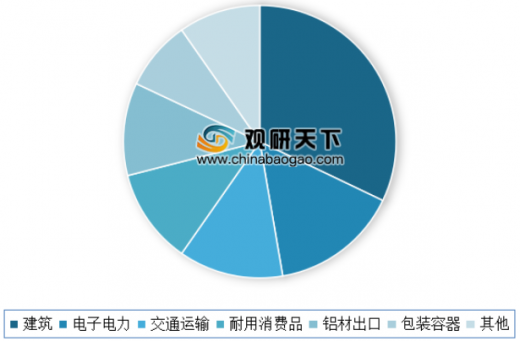

消费方面,自2019年以来,我国电解铝产销率呈现稳定增长。根据数据显示,截止到2019年四季度,我国电解铝销量为3309%,产销率为100.2%,期末库存比年初下降16.6%。到目前,我国建筑、电子电力、交通运输、耐用消费品、铝材出口以及包装容器是我国铝消费最大的行业,其分别占比32.1%、15.2%、12.4%、11.3%、11.0%、8.3%,合计占比90%以上。

展望未来,短期来看我国电解铝市场或将再度呈现供给过剩局面,但总体来看过剩量不大。根据相关人士分析,2020年我国电解铝产能将新增170万吨,另外产能置换也即将进入尾声,预计中国电解铝产能天花板在4500万吨/年左右。消费方面,2020年是“十三五”规划的收官年,经济稳增长依然是主线,铝材出口虽然受到贸易摩擦影响,但海外存在缺口且短期难以快速补充,因此出口量不具备大降条件。

电解铝材料发展趋势分析 |

|

优化电解铝的产业布局 |

当前电解铝的产能过剩,需要优化产业布局,提高产业集中度,构建全产业链的发展模式。一些大型电解铝企业自备发电厂,受到相关政策的影响会小一些,可以通过稳定上游材料价格的方式,有效维持毛利率。但中小型企业由于没有自备发电厂,企业受到电价压力的影响很大,且小型企业本身无法控制原料价格,很难稳定的盈利。 当前,中国电解铝产量已经占据世界总产量的50%,但由于产业的集中度很低,使得企业的国际视野和风险规避能力都很差。电解铝的生产受到电价制约,影响电价的主要因素是煤炭的价格,因此电解铝企业应向煤炭储量较高的地区集中。在煤炭储备高的地区,发展煤、电、铝三者的联合经营,从而形成集中的产业布局,有效提升企业的风险规避能力。当前,中国最适合的地区就是西部,西部有足够的水电、风电资源,煤储量丰富,因此发电成本很低,能够有效控制成本。核心企业应该像西部集中,实现电解铝的大型化、集团化经营,规避市场风险,降低生产成本,把握市场变化,提高中国电解铝企业的国际竞争力。 |

实现产业链协同 |

构建一个全产业链协同,精细化管理,高效运行的经济环境,是电解铝企业的发展趋势。当前,电解铝最大的问题就在于供大于求,许多企业处于微利和亏损的状态。建立精细化管理和产业链系统,能够让企业有效的控制成本,为电解铝企业带来良好的未来。当前,国家要求所有的企业都节能减排,在这样的背景下,企业需要使用现金的技术设备,并采用精细化的体统管理,才能把节能降耗工作落实到每一个环节。电解铝企业还要与产业链的上游协同,比如发电等行业,从而进一步降低电解铝的生产成本。 |

构建良好的企业环境 |

电解铝材料发展的一个重要趋势就是建立良好的电解铝企业环境和企业文化。电解铝企业的环境可以分为内部环境和外部环境。 电解铝企业的外部环境是企业所在地的政府、居民和自然生态环境,因此,企业在发展过程中,必须要逐步实现能源节约和资源节约,降低企业的能耗,还需要减少废物的排放,通过对废物进行回收和再生来加大综合利用力度,并且一定程度上促进城市周边生态环境的发展;企业还需充分和所在地的政府和居民合作,共同建设环境。 内部环境主要指电解铝企业的技术研发和人才任免。电解铝企业需要将更多的资源投入到研发上,并且重视引进优秀的人才,并采用全新的技术和设备,有效提高企业的技术能力,降低生产成本,从内部促进企业的改革创新。同时,企业还需要建立完善的管理制度,保证企业人员都能得到最合适的利用。电解铝企业需要建立优秀的企业文化,通过建立企业的精神和核心价值观,来吸引和保留优秀人才。同时,优秀的企业文化还能帮助企业迎合客户、供应商、政府等其他组织的不同需求,促进企业的健康发展。 |

以上数据资料参考《2019年中国原铝(电解铝)行业分析报告-市场深度分析与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。