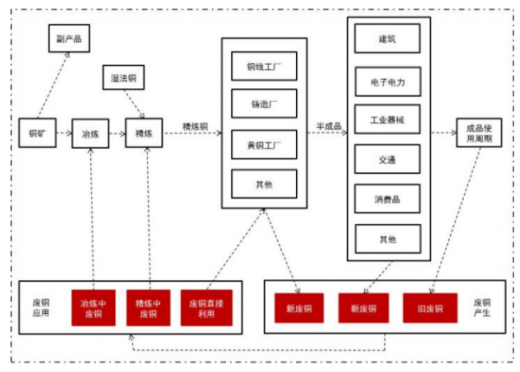

废铜主要用于精炼铜的冶炼及加工两个环节,可以作为电解铜原料或直接用于生产铜加工材。在我国整体的铜供应中,进口废铜占13%,国内废铜占7%,

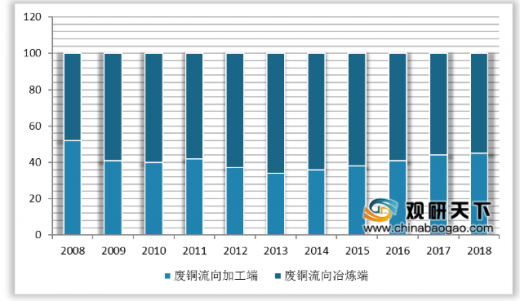

2014年以来,国内废铜流向加工企业的比例连续上升,而流向冶炼厂的比例逐年下滑。2018年国内废铜流向交工企业的比例增至45%,流向冶炼厂的比例从2013年的高位66将至55%。

近年来,我国废铜回收量逐步增长。2018年废铜回收量为210万吨,较2017年增加10万吨,占再生铜原料供应量64.6%。

产品名称 |

产品价格(元/吨) |

地区 |

佛山光亮线 |

43900-44100 |

佛山 |

铜铝水箱 |

23600-23800 |

佛山 |

带油黄铜屑 |

28800-29000 |

上海 |

无氧杆 |

45700-46000 |

长葛 |

黄杂铜 |

31100-31400 |

长葛 |

光亮线 |

43500-43800 |

湖北 |

碎黄铜 |

29900-30100 |

云南 |

火烧线 |

41200-41700 |

山东 |

黄铜水箱 |

27100-27600 |

山东 |

B30白铜 |

42200-42700 |

浙江 |

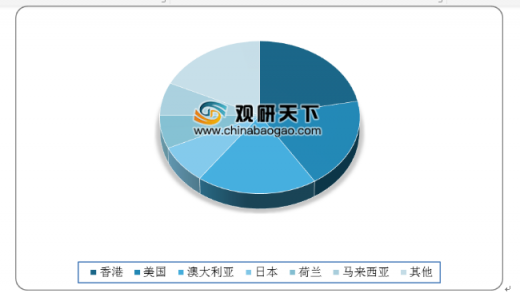

我国废铜主要进口地区为香港、美国和澳大利亚,占比分别为22%、19%、19%。

时间 |

相关部门 |

相关政策 |

政策摘要 |

2017.02 |

海关总署 |

“海关国门利剑 2017”联合专项行动 |

海关总署在京召开全国海关缉私工作会议,部署全国海关重点针对“洋垃圾” |

2017.07 |

海关总署 |

《关于禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》 |

中国正式向WTO提出将禁止4类24种固体废料的进口,包括生活源废塑料、钒渣、未分类的废纸及废纺织品等 |

2017.07 |

有色协会 |

《关于禁止七类废铜进口通知》 |

中国有色金属工业协会已接到通知,2018年底开始执行禁止进口7类废铜 |

2018.06 |

国务院 |

《关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》 |

该意见力争2020年年底前基本实现固体废物零进口,废六类在2020年之后也有可能将全部禁止进口 |

2018.12 |

生态环境部 |

《禁止进口固体废物目录》 |

自2019年起生态环境部将不再核定废七类的进口额度,废七类将全部禁止进入中国 |

2018.12 |

生态环境部 |

《限制进口类可用作原料的固体废物目录》 |

“六类”废铜由非限制进口类固废调整为限制进口类固废,自2019年7月1日起执行 |

进口固体废物类海关编码总共分成十类,各自代表不一样的固体废物类型,包含废纸、废塑料、废五金等,其中“六类”和“七类”中带有铜金属废料,因此人们一般将进口废铜分成“废六类”和“废七类”两种。

区别 |

废“六类” |

废“七类” |

海关编码 |

7404000090 |

7404000010 |

平均品位 |

76% |

24% |

名称 |

贱金属及其制品的废碎料 |

废电线、废电机马达、散装废五金 |

主要种类 |

通线缆边角料、1#废紫铜、2#废紫铜、废黄杂铜、PCB板 |

废铜铝水箱、废电机、废铜线缆(带皮) |

是否需要拆解 |

否,可直接投炉使用 |

是 |

直接流向 |

冶炼厂、加工厂 |

拆解厂 |

政策分类 |

为自动进口许可废料,自2019年7月1日起将转为限制进口许可废料 |

为限制进口许可废料,自2019年1月1日起转为禁止进口类废料 |

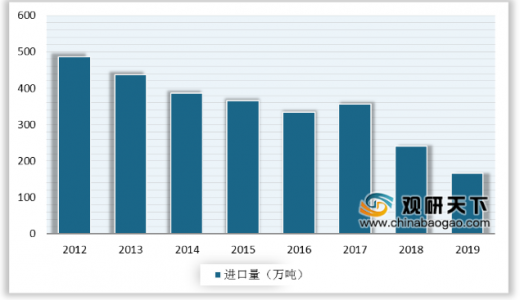

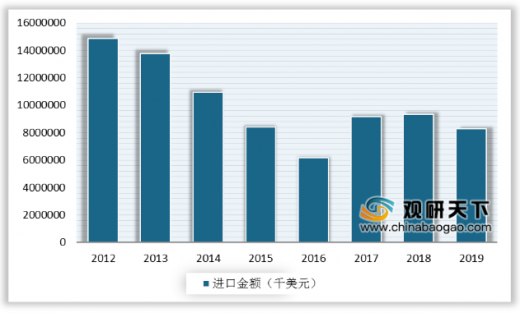

近年来受环保政策等原因影响,我国对进口废铜的管理政策日益严格。2018年以来,我国废七类进口逐步收缩,加上中美贸易战的影响,废铜进口大幅减少。2019年1月1日起,禁止废七类铜进口,同年7月1日起,废六类铜也被禁止进口。2019年我国废铜进口量为166.5万吨,同比下降30.9%;进口金额约8263239千美元,同比下降11.7%。

以上数据资料参考《2019年中国废铜行业分析报告-市场运营态势与投资前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。