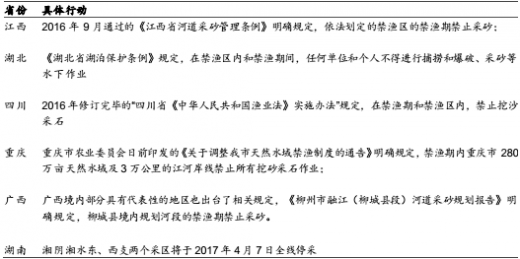

砂石作为工程建设过程中用量最大的基础性材料,常常作为混凝土原料广泛应用于房建与基建领域,同时也是公路、铁路基床的重要组成部分。我国砂石主要来源于矿山及河道资源开采,由于范围界定模糊、盗采超采严重、机构管理重叠以及行业“多小散乱”等特征。

2013 年开始,各地政府不断加大对矿山进行整合的力度,将陆续关闭和淘汰落后的、环保不达标的企业。据统计, 2013 年以来全国关闭和淘汰落后的砂石骨料企业数量达数千家,其中 2016年关停 2800余家, 2016年前三季度全国砂石粘土类矿产采矿权注销近 2400个。 分区域来看, 2015 年下半年九龙江、富春江、长江沿线、渭河流域等仅半年时间就关闭了 2000 多家砂石企业,北京及周边关闭 600 多家,山东、安徽、湖南、湖北、西南等地区的中小型矿山也都在关停。参考观研天下发布《2019年中国开采沙石行业分析报告-行业调查与发展前景研究》

日前,国家安全监管总局制定下发通知,要求进一步开展非煤矿山安全生产专项整治,要严厉打击违法开采行为,对未按照规定擅自开工建设、投入生产的非煤矿山企业,要责令停止建设或者停业整顿。近年来各地方政府持续推进砂石矿山治理整顿

长期而言,《建设砂石开采准入条件》和《关于促进机制砂石行业发展指导意见》明确提出发达省份和大中型城市地区新建砂石矿山开采规模应不低于 100 万吨/年,而已建成的砂石矿山同样要求按照此规定在三年时间内完成整合改造,否则将依法关闭。要求到 2020年确保年产量 300 万吨以上的机制砂石企业占国内总产量的 50%以上。

预计砂石骨料行业将持续向现代化、规模化、绿色环保和可持续发展的方向发展,随着现有政策对规范生产整顿力度的加强,现有砂石生产矿点仍有相当数量面临很大的淘汰压力。另一方面,为保护有限的河砂自然资源,修复长江两岸生态环境, 河道采砂管理日益得到加强, 水利部批复的《长江中下游干流河道采砂规划( 2016-2020 年)》确定长江中下游干流河道年度采砂控制总量为 8330 万吨,较上轮共减少 1390 万吨,合法开采量有所减少,各地方政府也对非法采砂进行严厉打击。水利部长江委联合沿江水利部门联合开展的“清江行动”和非法采砂、非法码头清理行动在 2016 年和 2017 年初频繁进行,使非法采砂活动显著减少。

同时开始新的长江禁渔期制度实施,这是我国史上长江流域及以南重要流域水域首次实行统一的禁渔期制度。届时长江、淮河流域,以及江西、湖北、四川、重庆等河砂、河卵石输出大省将每年 3 月-6 月(各地可根据实际延长或扩大禁渔范围)实施为期 4 个月的禁渔期,期间将禁止河砂开采。

自 3 月开始,长江流域及以南重要流域水域四个月的统一禁渔期制度开始实施,在本次禁渔的区域内,江西、湖北、四川、湖南等多个省份明确规定禁止采砂活动。此外,湖南、湖北等地主管部门开展运砂船超载打击行动,大幅提升了砂石的水运成本。

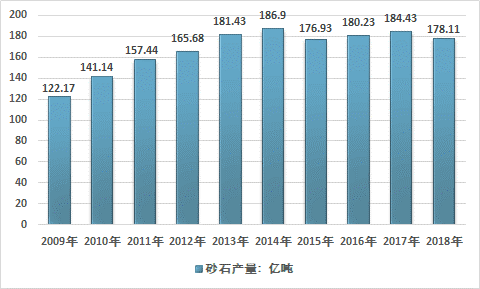

根据数据显示,2018年我国砂石行业产量约178.11亿吨,同比2017年的184.43亿吨下降了3.43%,近几年我国砂石行业产量情况如下图所示:

2、市场需求分析

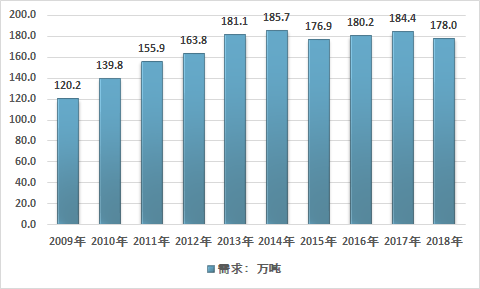

砂石骨料的主要需求方是基建施工单位和商混站,运输半径很短。我国下游混凝土搅拌站数量超过30 万家,其中中小规模的民营搅拌站数量占比超过80%。骨料货值较低,运费成本较高,因此其运输半径很短,一般在10km~150km 范围内,同时距离原材料产地一般也不会超过150km。就市场需求空间看,砂石骨料70%~80%用在混凝土(和水泥配套使用),20%~30%用于铺路(如沥青公路建设的路面材料、铁路路基等)。目前全国砂石骨料市场稳态需求约180 亿吨,近年总量出现小幅下降,我们认为主要原因是供给端出现强约束。

区域来看,长三角是砂石骨料的主要消费大区。分省份数据来看,2018 年消费量在10 亿吨以上的省份有江苏、河南、山东、广东及四川,其中江苏、广东为较发达的传统经济强省;安徽、湖南、湖北、浙江、广西、贵州、江西、云南、河北、陕西及福建地区骨料年消费量超过5 亿吨。

砂石虽然存在一定运输半径,但是如长三角等沿江区域仍然存在一定运输流动(类似于水泥,水运成本相对较低)。一方面,矿山分布主要依靠资源禀赋,因此存在一定不均匀性,而终端需求则较为集中,主要在下游经济发达地区,因此部分地区的砂石骨料从产销来看仍然存在一定区域错配。我国基建与地产投资整体来看保持相对稳定增长态势,就水泥产量看,近年基本在23~24 亿吨的平台期,2018 年全国水泥产量增速为3%,仍然具备较强韧性。中期来看,城镇化建设进程并未结束,同时京津冀一体化、中西部崛起,以及粤港澳大湾区有望释放较大的建设需求空间,骨料作为房地产及基础设施建设的核心原材料,市场需求整体将保持稳定局面。

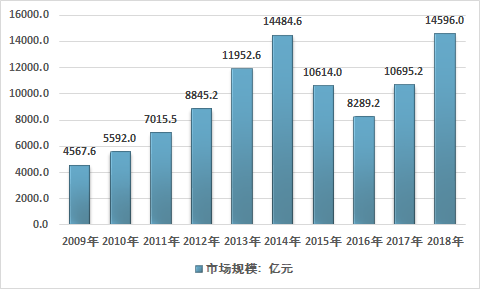

根据数据显示,2017年我国砂石市场规模为10695.2亿元,2018年受产品价格暴涨的影响,我国砂石市场规模增长至14596.0亿元。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。