参考观研天下发布《2019年中国金刚石行业分析报告-市场运营态势与未来动向研究》

目前,我国纳米金刚石产业主要分布在河南省,河南省是我国乃至世界上最大的纳米金刚石产业聚集区,其纳米金刚石产量占比达到95%以上。

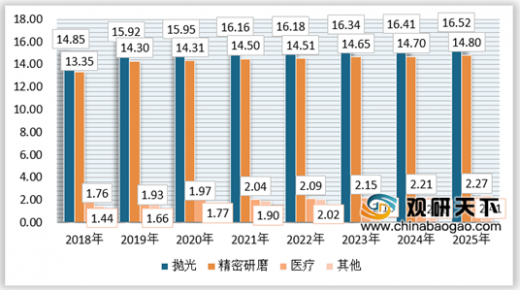

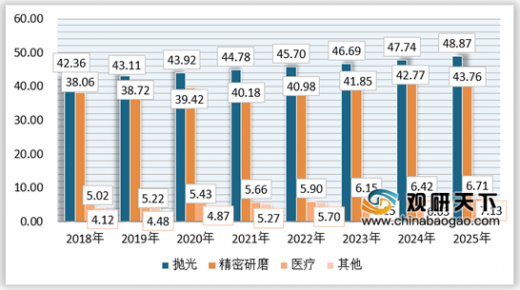

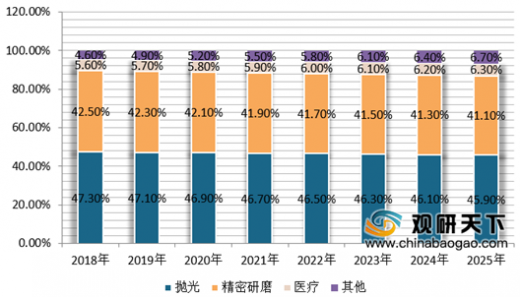

我国的纳米金刚石产品主要应用于精密研磨、抛光等行业,其他行业应用相对较少。未来随着纳米金刚石化学改性研究的深入,纳米金刚石在医疗、新材料等领域的应用将不断突破,未来有望在半导体、航空航天等产业应用市场获得广泛应用,其市场份额占比也将也将不断增长。

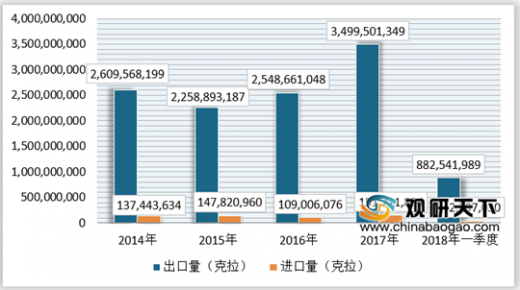

从近年来我国纳米金刚石进出口数量来看,进口数量基本保持稳定,出口数量在快速增长,未来随着我国成为人造金刚石主要生产国,我国的纳米金刚石的出口量将会进一步增长。

我国纳米金刚石主要以出口为主,出口数量远大于进口数量,这与我国人造金刚石产业的发展具有高度的关联性,随着我国人造金刚石技术的进步,我国的纳米金刚石产业逐步走向国际。

目前,我国的纳米金刚石出口国以日本、德国、瑞士等国家,这些国家属于传统的磨料以及抛光、精密模具等产业的领先国家,对于纳米金刚石的需求较大。

从进出口金额来看,近年来进口金额保持在稳中有升的阶段,但单位价格出现逐步下降,这表明国际纳米金刚石产逐步进入自由竞争市场,高等级纳米金刚石价格逐步下降,未来随着纳米金刚石产业的逐步成熟,高等级进口纳米金刚石的价格会逐步降低。

从我国纳米金刚石进口来看,主要以高等级纳米金刚石为主,主要进口国有俄罗斯、乌克兰等国家。

展望未来,随着研究的深入,其在医疗等方面的应用会越来越多,未来我国纳米金刚石行业投资前景广阔。未来我国纳米金刚石市场规模将继续保持增长态势,预计到2025年行业市场规模将达到106.5亿元。具体如下:

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。