磁控溅射是物理气相沉积的一种。超大规模集成电路制造过程中要反复用到的溅射(Sputtering)工艺属于物理气相沉积(PVD)技术的一种,是制备电子薄膜材料的主要技术之一,它利用离子源产生的离子,在高真空中经过加速聚集,而形成高速度能的离子束流,轰击固体表面,离子和固体表面原子发生动能交换,使固体表面的原子离开固体并沉积在基底表面,被轰击的固体是用溅射法沉积薄膜的原材料,称为磁控溅射靶材。

磁控溅射靶材的应用领域广泛,由于应用领域的不同,磁控溅射靶材对金属材料的选择和性能要求存在一定的差异,具体情况如下:

自20世纪90年代以来,随着微电子、平板显示器、镀膜玻璃、薄膜太阳能、光学薄膜、工具装饰镀膜等领域突飞猛进地发展,靶材已逐渐发展成为一个专业化产业。

参考观研天下发布《2019年中国磁控溅射靶材行业分析报告-市场深度分析与投资商机研究》

截止2018年我国磁控溅射靶材产能已经达到37.13万吨,未来我国磁控溅射靶材产能将会继续增长,预计到2025年将达到66.99万吨。具体如下:

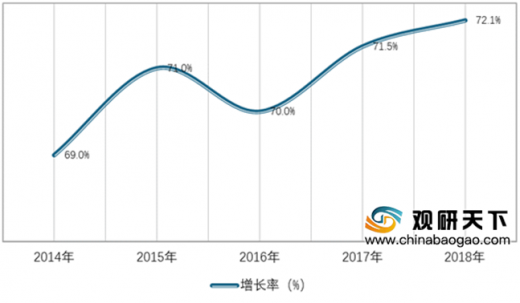

我国磁控溅射靶材产能利用率近年来保持波动上升态势,2018年的产能利用率为72.1%。具体如下:

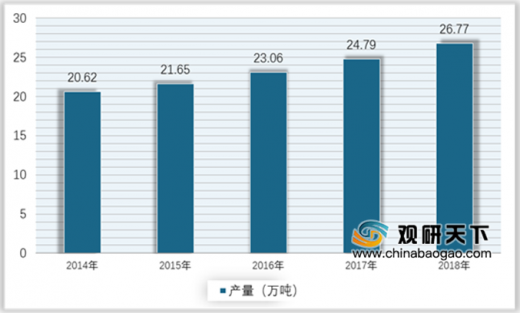

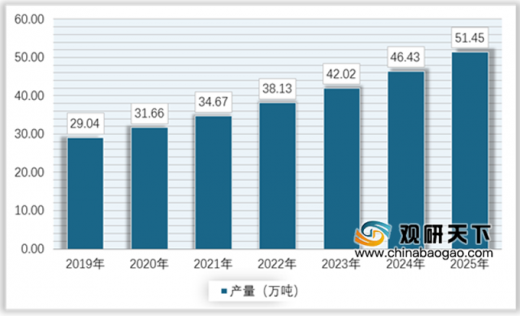

产量方面,2018年我国磁控溅射靶材产量已经达到26.77万吨。未来随着下游需求的不断增长,我国高纯金属生产技术的不断提升,中国磁控溅射靶材产量将会继续提高,预计到2025年产量将达到51.45万吨。具体如下:

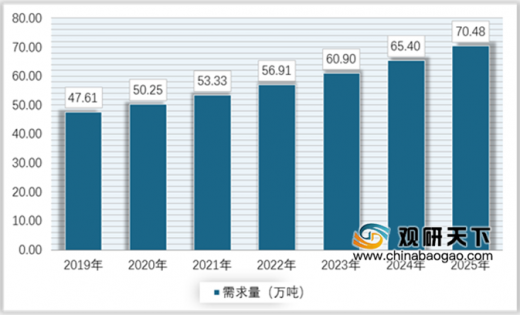

需求方面,我国磁控溅射靶材的需求量尽量保持稳定增长,截止2018年我国磁控溅射靶材需求量达到45.37万吨。未来我国磁控溅射靶材需求量未来将继续保持增长,预计到2025年我国磁控溅射靶材需求量将达到70.48万吨。具体如下:

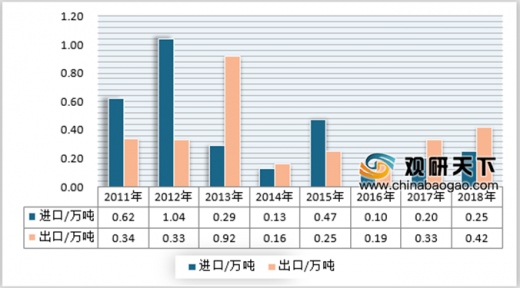

进出口方面,产量方面,随着国内磁控溅射靶材技术的成熟和高纯铝生产技术的提高,我国靶材生产有相对的低成本优势。过去典型靶材种类之一——高纯铝仍主要依赖进口;但随着国内高纯铝的产量逐年增加,从2011-2016年进出口量的差距一直在缩小,2013、2016、2017、2018年高纯铝出口量超过进口量。

磁控溅射靶材的应用领域广泛,由于应用领域的不同,磁控溅射靶材对金属材料的选择和性能要求存在一定的差异,具体情况如下:

磁控溅射靶材应用领域

资料来源:公开资料整理

自20世纪90年代以来,随着微电子、平板显示器、镀膜玻璃、薄膜太阳能、光学薄膜、工具装饰镀膜等领域突飞猛进地发展,靶材已逐渐发展成为一个专业化产业。

参考观研天下发布《2019年中国磁控溅射靶材行业分析报告-市场深度分析与投资商机研究》

截止2018年我国磁控溅射靶材产能已经达到37.13万吨,未来我国磁控溅射靶材产能将会继续增长,预计到2025年将达到66.99万吨。具体如下:

2014-2018年中国磁控溅射靶材产能

资料来源:观研天下数据中心整理

2019-2025年中国磁控溅射靶材产能预测

资料来源:观研天下数据中心整理

我国磁控溅射靶材产能利用率近年来保持波动上升态势,2018年的产能利用率为72.1%。具体如下:

2014-2018年中国磁控溅射靶材产能利用率

资料来源:观研天下数据中心整理

产量方面,2018年我国磁控溅射靶材产量已经达到26.77万吨。未来随着下游需求的不断增长,我国高纯金属生产技术的不断提升,中国磁控溅射靶材产量将会继续提高,预计到2025年产量将达到51.45万吨。具体如下:

2014-2018年中国磁控溅射靶材产量

资料来源:观研天下数据中心整理

2019-2025年中国磁控溅射靶材产量预测

资料来源:观研天下数据中心整理

需求方面,我国磁控溅射靶材的需求量尽量保持稳定增长,截止2018年我国磁控溅射靶材需求量达到45.37万吨。未来我国磁控溅射靶材需求量未来将继续保持增长,预计到2025年我国磁控溅射靶材需求量将达到70.48万吨。具体如下:

2014-2018年中国磁控溅射靶材需求量

资料来源:观研天下数据中心整理

2019-2025年中国磁控溅射靶材需求量预测

资料来源:观研天下数据中心整理

进出口方面,产量方面,随着国内磁控溅射靶材技术的成熟和高纯铝生产技术的提高,我国靶材生产有相对的低成本优势。过去典型靶材种类之一——高纯铝仍主要依赖进口;但随着国内高纯铝的产量逐年增加,从2011-2016年进出口量的差距一直在缩小,2013、2016、2017、2018年高纯铝出口量超过进口量。

2011-2018年中国高纯铝进出口数据

资料来源:中国海关,观研天下数据中心整理

资料来源:中国海关,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。