太阳能光伏玻璃是一种通过层压入太阳能电池,能够利用太阳辐射发电,并具有相关电流引出装置以及电缆的特种玻璃。它是由低铁玻璃、太阳能电池片、胶片、背面玻璃、特殊金属导线组成,将太阳能电池片通过胶片密封在一片低铁玻璃和一片背面玻璃的中间,是一种最新颖的建筑用高科技玻璃产品。采用低铁玻璃覆盖在太阳能电池上,可保证高的太阳光透过率,经过钢化处理的低铁玻璃还具有更强的抗风压和承受昼夜温差变化大的能力。

参考观研天下发布《2019年中国光伏玻璃行业分析报告-行业规模现状与发展潜力评估》

与光伏制造产业链其他环节不同,光伏玻璃技术更新迭代慢,后发优势不明显,甚至有一定的先发优势。信义与福莱特作为光伏玻璃龙头,同时也是最先进入该行业的企业,在产品品质与认证、区位布局、规模效应、成本技术水平等多方面已取得显著优势并筑起较高的行业进入门槛。

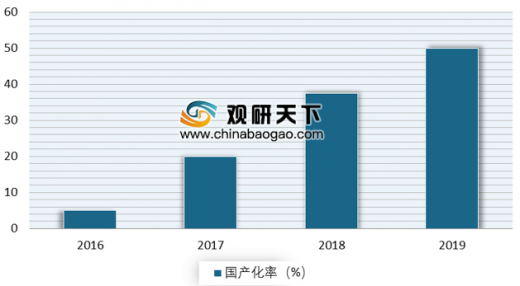

2016年国产正银企业开始具备批量供货能力,2017年市场份额快速提升至20%左右,2018年市场份额提升至35%~40%,目前已达到50%左右,预计将继续提升。主要原材料银粉由日本DOWA和美国AMES等厂商占据主要市场,国产超细银粉起步晚但近几年进步较快,已能满足部分需求。

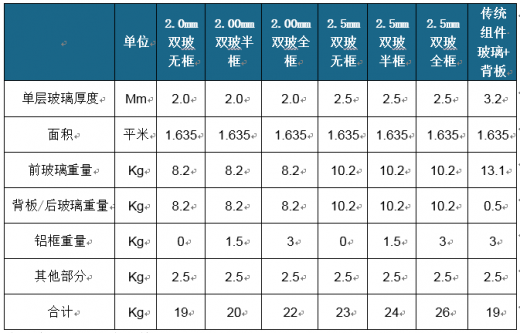

2.5mm双玻带框组件重达24~26kg,比传统单玻组件运输成本提高、安装成本上升(一个工人难以拿起)。若双玻组件无框,则安装难度加大(破损率增加)、使用过程中玻璃可能出现爆裂问题等。

作为太阳能电池组件之一,据统计,光伏玻璃在组件成本占比为6%-7%左右。其中,光伏玻璃在常规组件中成本占比7%,在单晶PERC组件中成本占比6%,是最占比最高的光伏辅材之一。

2.0mm与2.5mm光伏玻璃处在面世初期,成本较高,虽然相对3.2mm玻璃而言节省了20~40%原片玻璃,但与3.2mm玻璃的价差并未体现出应有的成本优势。随着双玻趋势带动薄玻璃需求增长、玻璃大厂大产线技改及技术进步,薄玻璃价格将下降。

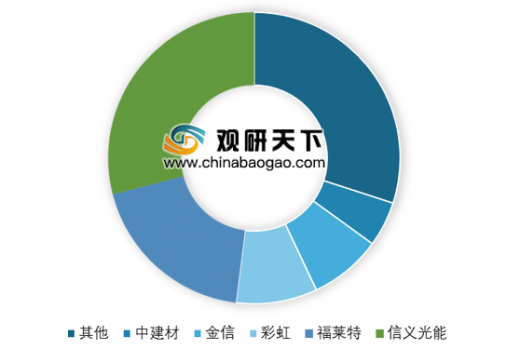

目前的光伏玻璃行业与三年前的单晶硅片行业格局类似:呈现寡头格局;技术与资本双密集;龙头快速扩产中,除龙头外企业鲜有扩产动作。预计信义与福莱特也可像三年前的隆基与中环一样,实现规模、市场份额、行业地位及业绩的全面提升。根据目前各企业的扩产规划,两家龙头的合计市占率将在两年内年超过60%。

受海外需求的强劲推动,预计2019年全球光伏发电总装机容量将超过120GW,同比增长约20%。2019年度新建平价上网项目按第二优先级别配置消纳能力;在保障平价上网项目消纳能力配置后,再考虑需国家补贴的项目的电力送出和消纳需求。预计2019年将会是整个行业向平价上网模式转变的关键一年。

参考观研天下发布《2019年中国光伏玻璃行业分析报告-行业规模现状与发展潜力评估》

与光伏制造产业链其他环节不同,光伏玻璃技术更新迭代慢,后发优势不明显,甚至有一定的先发优势。信义与福莱特作为光伏玻璃龙头,同时也是最先进入该行业的企业,在产品品质与认证、区位布局、规模效应、成本技术水平等多方面已取得显著优势并筑起较高的行业进入门槛。

光伏玻璃行业龙头优势及行业门槛

资料来源:公开资料整理

2016年国产正银企业开始具备批量供货能力,2017年市场份额快速提升至20%左右,2018年市场份额提升至35%~40%,目前已达到50%左右,预计将继续提升。主要原材料银粉由日本DOWA和美国AMES等厂商占据主要市场,国产超细银粉起步晚但近几年进步较快,已能满足部分需求。

2016-2019年国产银浆市占率统计

数据来源:国家统计局

2.5mm双玻带框组件重达24~26kg,比传统单玻组件运输成本提高、安装成本上升(一个工人难以拿起)。若双玻组件无框,则安装难度加大(破损率增加)、使用过程中玻璃可能出现爆裂问题等。

各类组件重量测算及对比

资料来源:公开资料整理

作为太阳能电池组件之一,据统计,光伏玻璃在组件成本占比为6%-7%左右。其中,光伏玻璃在常规组件中成本占比7%,在单晶PERC组件中成本占比6%,是最占比最高的光伏辅材之一。

光伏组件成本比重(单位:%)

| 类别 |

普通多晶组件(金刚线) |

普通单晶组件 |

单晶PERC电池 |

| 玻璃 |

7% |

7% |

6% |

| 背板 |

4% |

4% |

3% |

| EVE |

5% |

5% |

4% |

| 铝边框 |

15% |

13% |

12% |

| 焊带 |

3% |

3% |

3% |

| 接线盒 |

4% |

4% |

4% |

| 硅胶 |

1% |

1% |

1% |

| 包装 |

1% |

1% |

1% |

| 人工 |

3% |

3% |

3% |

| 折旧 |

1% |

1% |

1% |

| 其他制造成本 |

1% |

1% |

1% |

| 非硅成本小计 |

47% |

43% |

38% |

| 电池片(外购) |

53% |

57% |

62% |

资料来源:公开资料整理

2.0mm与2.5mm光伏玻璃处在面世初期,成本较高,虽然相对3.2mm玻璃而言节省了20~40%原片玻璃,但与3.2mm玻璃的价差并未体现出应有的成本优势。随着双玻趋势带动薄玻璃需求增长、玻璃大厂大产线技改及技术进步,薄玻璃价格将下降。

2.0mm及2.5mm光伏玻璃合理价格测算

| 玻璃厚度 |

mm |

3.2 |

2.5 |

2.0 |

| 1吨原片产能对应玻璃产量 |

披靡/吨 |

95 |

119 |

144 |

| 光伏玻璃单位成本 |

元/平米 |

15.5 |

12.8 |

11.0 |

| 毛利率 |

% |

34% |

25% |

25% |

| 当前售价(含税) |

元/平米 |

26.5 |

23 |

22.5 |

| 合理价格(含税) |

元/平米 |

- |

19.3 |

16.6 |

资料来源:公开资料整理

目前的光伏玻璃行业与三年前的单晶硅片行业格局类似:呈现寡头格局;技术与资本双密集;龙头快速扩产中,除龙头外企业鲜有扩产动作。预计信义与福莱特也可像三年前的隆基与中环一样,实现规模、市场份额、行业地位及业绩的全面提升。根据目前各企业的扩产规划,两家龙头的合计市占率将在两年内年超过60%。

2018年中国光伏玻璃产能分布

数据来源:国家统计局

受海外需求的强劲推动,预计2019年全球光伏发电总装机容量将超过120GW,同比增长约20%。2019年度新建平价上网项目按第二优先级别配置消纳能力;在保障平价上网项目消纳能力配置后,再考虑需国家补贴的项目的电力送出和消纳需求。预计2019年将会是整个行业向平价上网模式转变的关键一年。

资料来源:国家统计局,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。