我国铁矿石行业供给分析

参考观研天下发布《2019年中国铁矿石行业分析报告-市场竞争现状与发展前景评估》

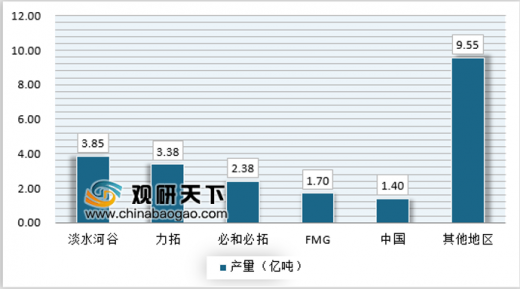

2018年,全球铁矿石总产量在22.26亿吨,其中国内地区生产铁矿石约1.4亿吨,是全球重要的铁矿石生产区域。

国内主要的大型矿区有7个,分别分布在华北、东北、华中、华东、西南和海南,主要供应下游各大钢铁厂。

我国铁矿石行业竞争格局

众所周知,全球范围内有四大矿山,分别是淡水河谷、力拓、必和必拓和FMG,据估计,多年来四大矿山占据着全球50%以上的铁矿石产量,中国自然是四大矿山的重要消费国,其中FMG更是被称为中国带动的第四大

矿山。

我国铁矿床分布广泛但又相对集中,全国31个省市均有分布,但是大多又集中分布于辽宁、四川、河北等地,三地总储量共104.57万吨,占全国总储量的52%.此外,我国大型矿区少,中小型矿区多:我国有大型以上矿区101个,中型矿区470个,小型矿区1327个,而其中超大型铁矿床仅10处。此外,我国铁矿的平均品位仅34%,比世界平均品位低15%, 且在已探明的储量中97%铁矿为贫矿,品位大于50%的仅占探明资源总量的2.7%。

我国铁矿石行业价格现状分析

目前,全球铁矿石定价机制主要是以普氏指数为参考的短期定价机制。随着铁矿石期货和掉期等金融产品的发展,铁矿石价格金融化现象日益突出。

铁矿石定价体系金融属性的强化加剧了矿价的波动。随着更多金融资本介入这一体系,铁矿石价格逐步被虚拟化和金融化,反映的不仅仅是简单的供求关系和上下游利润分配体系,而更多成为了财富分配和转移的工具,从而加剧了铁矿石价格的波动。2019年淡水河谷溃坝事件导致铁矿石期货创了两年新高并也带动现货价格上涨就是一个典型的例子。

我国铁矿石行业市场机会分析

近年来随着我国工业、建筑业等领域的快速发展,我国的钢铁需求量不断增加,钢铁产业成为衡量我国经济发展的重要标志性产业。日本钢铁产业与我国的钢铁产业有着相似的产业结构,铁矿石主要以进口为主,日本铁矿石与GDP之间的关系对我国钢铁产业等有较大的借鉴意义。

近年来,我国经济进入调结构转方式时期,我国的GDP增速有所减缓,但是仍然保持较高的发展,从我国的GDP增速来看,未来我国的钢铁需求量将不断增长,对于铁矿石的需求量也将不断增长。

目前,我国铁矿石的来源主要依赖于进口,2018年铁矿石进口量为10.64亿吨,进口量比2017年下降1%,这是自2010年以来铁矿石年度进口量首次出现下降,我国仍然是世界铁矿石最大进口国。

近年来,我国铁矿石进口面临着较大的困难局面,国际形势对于我国铁矿石进口产生了较大的影响,我国铁矿石国产替代的需求较为迫切。我国部分钢铁企业开始采用球团矿进行冶炼,近年来球团矿配比逐步增加。

目前国产矿主要用于球团、进口矿主要用于烧结,我国80%以上的铁矿石用于球团矿工艺。根据欧洲主要发达国家的经验来看,欧美国家个别的高炉球团矿配比可达到100%,一般配比都可达到70%,而我国高炉烧结矿配比高达70-80%,球团矿仅占10-20%,未来我国球团矿的占比有较大的提升空间,国产铁矿石替代率将有所增长。(zpp)

参考观研天下发布《2019年中国铁矿石行业分析报告-市场竞争现状与发展前景评估》

2018年,全球铁矿石总产量在22.26亿吨,其中国内地区生产铁矿石约1.4亿吨,是全球重要的铁矿石生产区域。

2018年全球主要国家地区铁矿石产量

资料来源:观研天下数据中心整理

国内主要的大型矿区有7个,分别分布在华北、东北、华中、华东、西南和海南,主要供应下游各大钢铁厂。

我国主要铁矿区分布

资料来源:公开资料整理

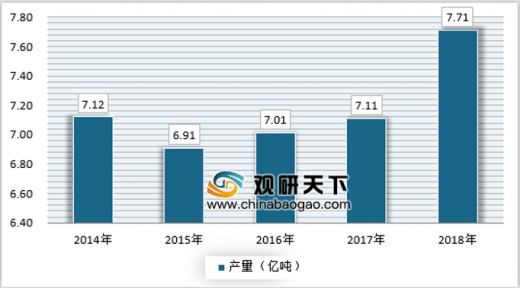

2018年,国内生铁达到7.71亿吨,同比增长3%。

2014-2018年我国生铁产量

资料来源:观研天下数据中心整理

我国铁矿石行业竞争格局

众所周知,全球范围内有四大矿山,分别是淡水河谷、力拓、必和必拓和FMG,据估计,多年来四大矿山占据着全球50%以上的铁矿石产量,中国自然是四大矿山的重要消费国,其中FMG更是被称为中国带动的第四大

矿山。

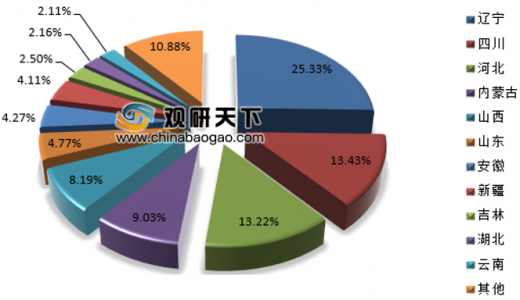

我国铁矿床分布广泛但又相对集中,全国31个省市均有分布,但是大多又集中分布于辽宁、四川、河北等地,三地总储量共104.57万吨,占全国总储量的52%.此外,我国大型矿区少,中小型矿区多:我国有大型以上矿区101个,中型矿区470个,小型矿区1327个,而其中超大型铁矿床仅10处。此外,我国铁矿的平均品位仅34%,比世界平均品位低15%, 且在已探明的储量中97%铁矿为贫矿,品位大于50%的仅占探明资源总量的2.7%。

我国铁矿石储量区域分布

资料来源:国家统计局,观研天下数据中心整理

我国铁矿石行业价格现状分析

目前,全球铁矿石定价机制主要是以普氏指数为参考的短期定价机制。随着铁矿石期货和掉期等金融产品的发展,铁矿石价格金融化现象日益突出。

国际铁矿石市场定价机制变迁

资料来源:公开资料整理

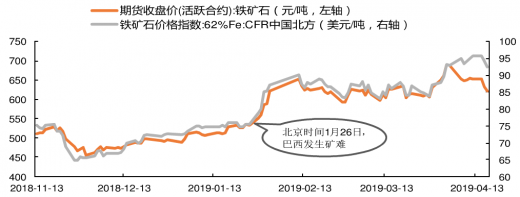

铁矿石定价体系金融属性的强化加剧了矿价的波动。随着更多金融资本介入这一体系,铁矿石价格逐步被虚拟化和金融化,反映的不仅仅是简单的供求关系和上下游利润分配体系,而更多成为了财富分配和转移的工具,从而加剧了铁矿石价格的波动。2019年淡水河谷溃坝事件导致铁矿石期货创了两年新高并也带动现货价格上涨就是一个典型的例子。

近半年我国铁矿石价格上涨

资料来源:观研天下数据中心整理(YM)

我国铁矿石行业市场机会分析

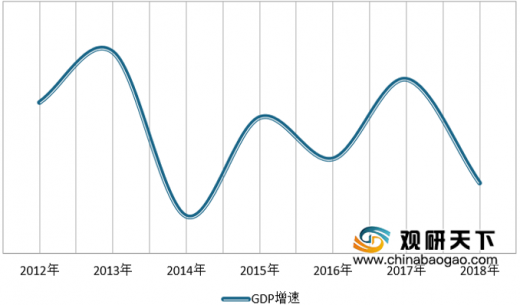

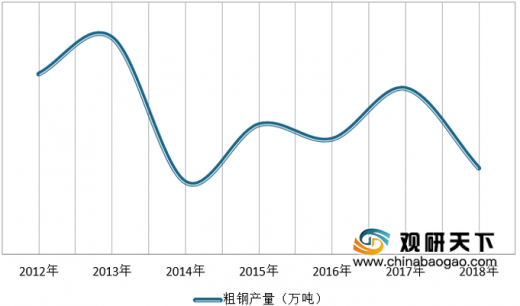

近年来随着我国工业、建筑业等领域的快速发展,我国的钢铁需求量不断增加,钢铁产业成为衡量我国经济发展的重要标志性产业。日本钢铁产业与我国的钢铁产业有着相似的产业结构,铁矿石主要以进口为主,日本铁矿石与GDP之间的关系对我国钢铁产业等有较大的借鉴意义。

2012-2018年日本GDP增速

数据来源:观研天下数据中心整理

2012-2018年日本粗钢产量统计

数据来源:观研天下数据中心整理

近年来,我国经济进入调结构转方式时期,我国的GDP增速有所减缓,但是仍然保持较高的发展,从我国的GDP增速来看,未来我国的钢铁需求量将不断增长,对于铁矿石的需求量也将不断增长。

2012-2018年我国GDP增速

数据来源:观研天下数据中心整理

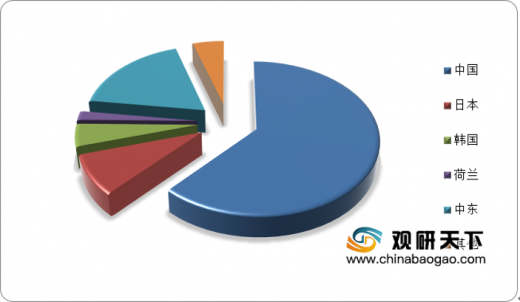

目前,我国铁矿石的来源主要依赖于进口,2018年铁矿石进口量为10.64亿吨,进口量比2017年下降1%,这是自2010年以来铁矿石年度进口量首次出现下降,我国仍然是世界铁矿石最大进口国。

2018年全球铁矿石进口分布

数据来源:观研天下数据中心整理

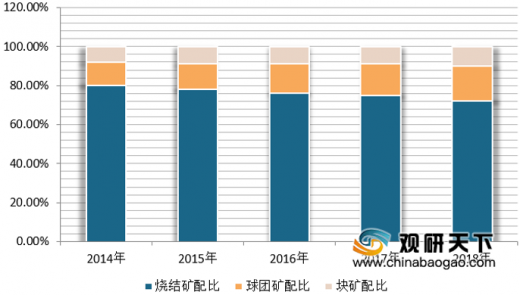

近年来,我国铁矿石进口面临着较大的困难局面,国际形势对于我国铁矿石进口产生了较大的影响,我国铁矿石国产替代的需求较为迫切。我国部分钢铁企业开始采用球团矿进行冶炼,近年来球团矿配比逐步增加。

2014-2018年我国钢铁冶炼分布

数据来源:观研天下数据中心整理

目前国产矿主要用于球团、进口矿主要用于烧结,我国80%以上的铁矿石用于球团矿工艺。根据欧洲主要发达国家的经验来看,欧美国家个别的高炉球团矿配比可达到100%,一般配比都可达到70%,而我国高炉烧结矿配比高达70-80%,球团矿仅占10-20%,未来我国球团矿的占比有较大的提升空间,国产铁矿石替代率将有所增长。(zpp)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。