白银,即银,因其色白,故称白银,与黄金相对。多用其作货币及装饰品。古代做通货时称白银。纯白银颜色白,掺有杂质金属光泽,质软,掺有杂质后变硬,颜色呈灰、红色。纯白银比重为10.5,熔点960.5℃,导电性能佳,溶于硝酸、硫酸中。银是古代发现的金属之一。白银的主要用途主要建立在三大支柱上:工业、摄影和珠宝银器。这三大类的白银总需求占到白银需求的85%左右。

参考观研天下发布《2019年中国白银市场分析报告-市场竞争现状与发展趋势预测》

白银工业应用 |

|

电子电器 |

电子电器是用银量最大的行业,其使用分为电接触材料、复合材料和焊接材料。银和银基电接触材料可以分为:纯 Ag类、银合金类、银-氧化物类、烧结合金类。全世界银和银基电接触材料年产量约2900~3000t。复合材料是利用复合技术制备的材料,分为银 合金复合材料和银基复合材料。从节银技术来看,银复合材料是一类大有发展前途的新材料。银的焊接材料如纯银焊料、银—铜焊料等。 |

感光材料 |

卤化银感光材料是用银量最大的领域之一。目前生产和销售量最大的几种感光材料是摄影胶卷、相纸、X-光胶片、荧光信息记录片、电子显微镜照相软片和印 刷胶片等。上世纪90年代,世界照相业用银量大约在6000~6500t。由于电子成像、数字化成像技术的发展,使卤化银感光材料用量有所减少,但卤化银 感光材料的应用在某些方面尚不可替代,仍有很大的市场空间。 |

化学化工 |

银在这方面有两个主要的应用,一是银催化剂,如广泛用于氧化还原和聚合反应,用于处理含硫化物的工业废气等。二是电子电镀工业制剂,如银浆、氰化银钾等。 |

工艺饰品 |

银具有诱人的白色光泽,较高的化学稳定性和收藏观赏价值,深受人们(特别是妇女)的青睐,因此有女人的金属之美称,广泛用作首饰、装饰品、银器、餐 具、敬贺礼品、奖章和纪念币。银首饰在发展中国家有广阔的市场,银餐具备受家庭欢迎。银质纪念币设计精美,发行量少,具有保值增值功能,深受钱币收藏家和 钱币投资者的青眯。20世纪90年代仅造币用银每年就保持在1000~1500t上下,占银的消费量5%左右。 |

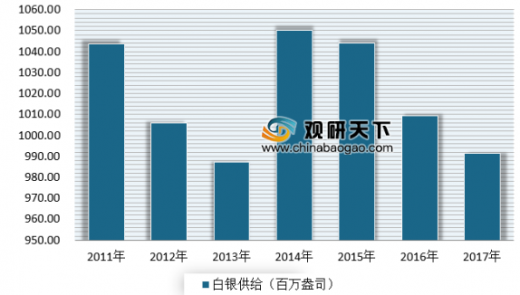

二、全球白银供给情况

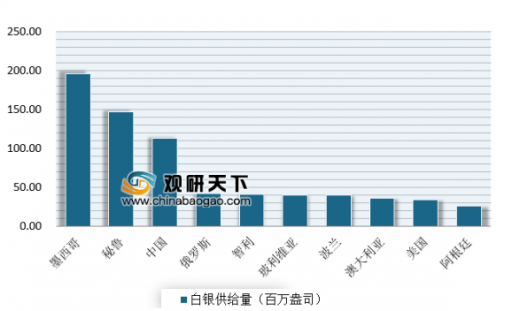

数据显示,截至2017年,全球白银总储量为53万吨,主要分布在秘鲁、澳大利亚、波兰、中国和墨西哥等地,集中度较高。

产量方面,世界白银协会的数据显示,2017年全球矿产银产量2.65万吨。其中,原生矿产银28.29%,铅锌矿伴生产出35.99%,铜矿伴生产出23.55%,金矿伴生产出11.79%。

三、中国白银产量情况分析

我国银矿资源丰富,占全球7%,分布相对集中,主要分布在内蒙古、云南、江西、广东等省区,资源量合计占到全国银资源总量的一半。据《地质学报》报道,中国大中小矿床分布较为均衡,我国银矿多以共伴生银矿为主,占总资源储量的42%,但是富矿少,贫矿多,银品位大于50g/t的只占伴生银矿资源储量的25%左右,而银品位小于50gt的贫矿占75%。

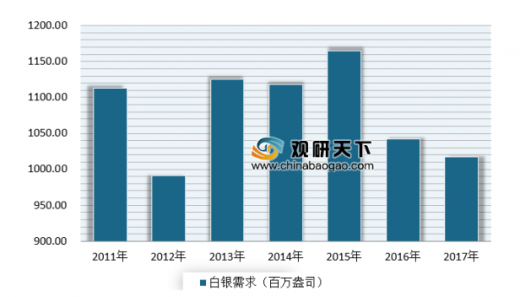

三、全球白银需求分析

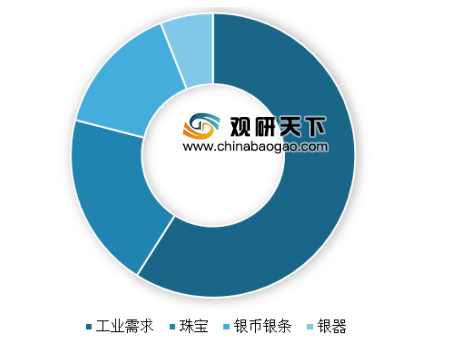

工业需求与珠宝、银条银币和银器是白银主要的需求构成,数据显示,2017年需求分别占了59%、20%、15%和6%。总体来看,2017年我国白银实物需求总量为10.17亿盎司。

四、白银市场前景分析

随着白银新的工业需求的出现,如航空航天、新能源汽车、太阳能电池银浆等需求的增加导致白银工业用途比重增加。新工业新技术很多采用纳米银技术,尽管个体白银需求量不大,但应用范围广。在银价低迷的时期,工业用银未来需求仍有可能出现增长。

目前全球市场可能正面临从衰退转萧条的进程。在各类投资陆续被证伪,而新的经济增长点迟迟未出现的情况下,贵金属的投资性价比会陆续显现出来。但是,贵金属市场应当是以黄金为核心主干、以银铂钯等为枝叶的市场。枝干的繁荣程度决定主干的高度,在贵金属投资牛市逐渐来临之际完善各市场的结构和体系,能带动整体市场的进一步繁荣。目前来看,我国的白银市场还有一定的改善空间。

白银目前需要构建和完善的市场有三方面 |

其一是完善非标品市场或建立更加宽泛的非标品和标准品间的换算制度,在主产地建立集中仓库和撮合体系促进中小企业进入市场。 |

其二是完善白银市场远月合约的定价体系,为企业的套期保值、移仓换月,以及产品定价挪出一定的空间,并争取参与境外套期保值的白银企业回归境内市场。 |

其三是健全国内的市场信息体系。国内和国外企业关于自身产销数据的披露方式和形式有很大不同,短期上看目前的模糊类披露更容易保护企业的生产经营独立性,但对与全球接轨和促进行业整体发展来看造成了很大的阻碍。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。