根据Euromonitor的数据,2017年我国黄金珠宝市场规模已经迈入6000亿人民币,根据DeBeers集团2017年发布的《DiamondInsightReport》,2015年我国成品钻消费全球第二,仅次于美国,占全球消费份额的16%,体量巨大。2016年钻石镶嵌首饰市场规模超过640亿元,2006-2016年CAGR为12%。从人均消费角度来看,2016年我国人均珠宝钻石消费金额为54.11美元,而同期美国和日本人均额分别为306.7和180.2美元,我国人均消费水平仅约为美国的1/6,日本的1/3,未来消费潜力巨大。

参考观研天下发布《2018-2023年中国钻石饰品行业市场供需现状调研与投资战略评估研究报告》

2017年底,国内限额以上金银珠宝零售额累计值近3000亿元,同比增长5.6%,2018年1-9月国内限额以上金银珠宝零售额累计值2044.1亿元,同比增长8.7%,上年同期增速为8.3%,消费增速加快。目前婚庆需求仍为主要需求,在钻石消费市场中占比接近50%。目前第三次婴儿潮(1986-1991)期间出生的人口现已进入适婚年龄,随着出生率的逐年下降,未来结婚人数趋于平稳。目前中国的钻石婚嫁市场渗透率不到50%,而美国、日本在上世界90年代均已达到70%,因此整体而言,婚庆市场需求趋于稳定,未来增量需求主要来自钻石渗透率的提升。

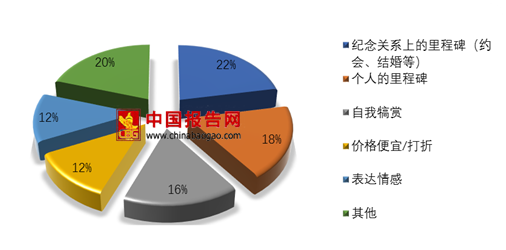

全球范围内女性钻石消费额占了所有钻石消费总额的90%,女性消费者是钻石消费的主力军。在国内自购市场中,26%的女性(包括已婚)和39%的单身女性会给自己购买钻饰,83%的钻饰礼物由女性建议购买,并且这一比例呈现增加趋势。在选择购买礼品时,68%的女性会把钻石放在第一、第二位,用以表达自己希望这段关系持久的美好愿景;也有超过40%的女性会在自己跨越关键节点时购买钻石奖励自己,以自我犒赏的形式表达对自己的认可。

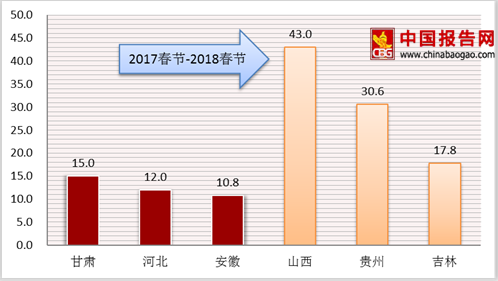

商务部监测的数据显示,2018年春节黄金周期间,西藏、河南、云南、河北、安徽重点监测零售企业销售额同比分别增长15%、14%、13.7%、12.2%和11.9%,青海、四川、广西、湖南、陕西分别增长11.7%、11.6%、11%、10.8%和10.7%。在珠宝消费方面,消费增速排名前三的省份分别为陕西、贵州、吉林,其中陕西省金银首饰销售额同比增长43%,贵州、吉林的销售额增速分别达到了30.6%和17.8%。

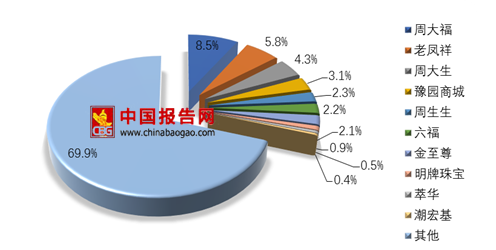

目前,中国珠宝行业格局大致可分为四个部分,分别是国际知名品牌、港资品牌、内地全国品牌和区域性品牌。国际知名品牌面向高端市场,定位奢华、高端,品牌文化悠久,设计和产品质量是其核心优势,但其地域范围覆盖面低,门店主要面向一、二线城市。代表品牌如Cartier、Tiffany、Bvlgari等。占据市场主要份额的中高端市场则竞争激烈,主要竞争品牌有港资品牌的周大福、周生生等和内地品牌老凤祥、周大生、潮宏基、明牌珠宝等。港资品牌面向中高端市场,渠道覆盖主要集中在一、二线城市,近年来也开始积极布局三、四线城市。内地品牌渠道覆盖一线至四线,在渠道拓展方面,多采用加盟/经销模式。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。