参考观研天下发布《2018年中国铜市场分析报告-行业运营态势与发展前景研究》

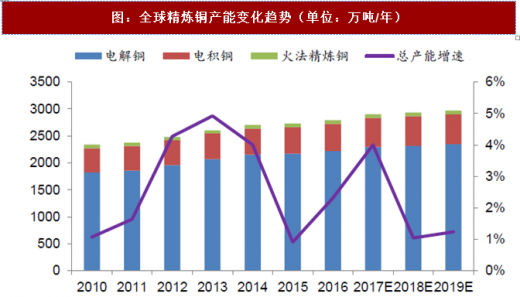

2017年,精炼铜产量的增速将接近顶峰,由于铜价长期低位运行,冶炼资本投资也在下降,同时再生铜供给乏力致2018年增幅开始大幅下滑,预计2018年全球总产能预计为2810万吨。受全球经济复苏,相对落后国家加速发展,全球铜消费稳增长。综合考虑,我们预测铜行业或将进入供给缺口逐年扩大阶段。表:2015-2022年全球精炼铜供需平衡表

数据来源:公开数据整理

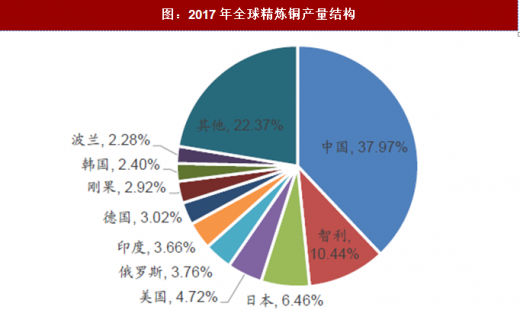

1.全球精炼铜产能扩张进入尾声根据数据显示,2017年全球前十大精铜生产国精铜产量约占全球总产量的77.63%,其中,中国产量最大,占全球产量近38%。

图:2017年全球精炼铜产量结构

数据来源:公开数据整理

图:全球及中国精炼铜产量变化趋势(单位:万吨)

数据来源:公开数据整理

图:全球精炼铜产能变化趋势(单位:万吨/年)

数据来源:公开数据整理

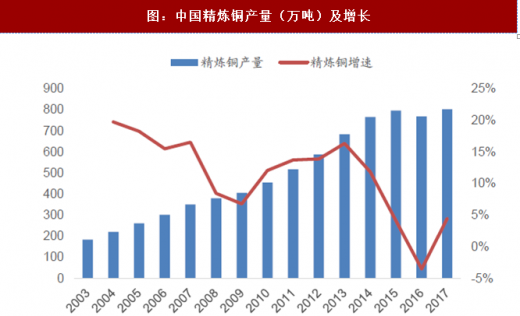

中国精铜产量高度集中。据数据,2016年我国精铜产量全年将达到768万吨; 2017年我国精铜产量达到802万吨,同比增长4.47%。

根据数据,2017年中国合计新增粗炼和精炼产能各10万吨/年;2018年预期铜精炼粗连和精炼产能分别增加55万吨/年和65万吨。预计到2018年末全国粗炼和精炼产能将分别达到715万吨/年和1157万吨/年。产能的持续扩张将带动国内的精铜产量保持较快增速,但增速将逐渐放缓。

图:中国精炼铜产量(万吨)及增长

数据来源:公开数据整理

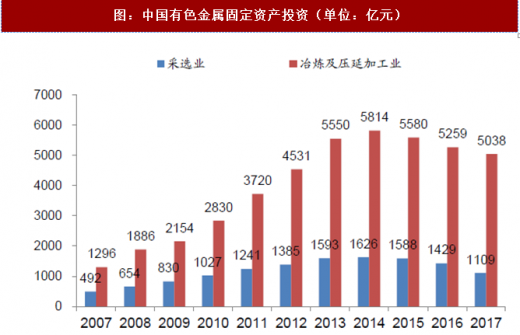

图:中国有色金属固定资产投资(单位:亿元)

数据来源:公开数据整理

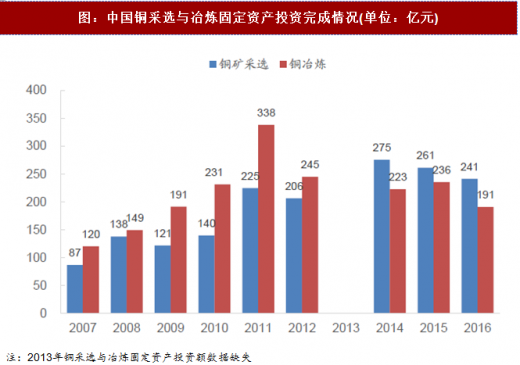

图:中国铜采选与冶炼固定资产投资完成情况(单位:亿元)

数据来源:公开数据整理

TC/RC持续走低,进一步证实铜精矿供给的紧缺。据显示,2017年的粗炼费(TC)和精炼费(RC)分别为82.71美元/吨和8.27美分/磅,较2016年平均大幅下滑19.99%和19.99%。据NEWSBREAK报道,铜陵有色与自由港就2018年铜精矿加工费达成协议,粗炼费(TC)82.25美元/吨和精炼费(RC)8.225美分/磅,相比于2017年进一步下滑,铜精矿加工费持续走低,证实了上游铜精矿供给的紧张格局。

图:2007-2017中国TC/RC

数据来源:公开数据整理

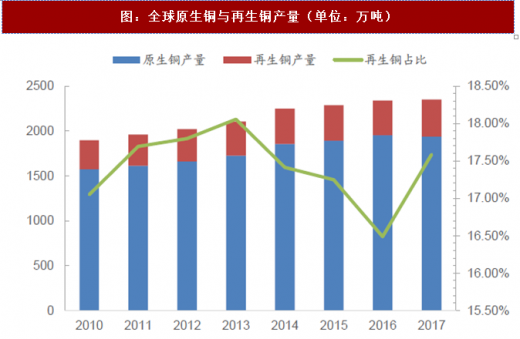

再生铜也是精炼铜的来源之一,若再生铜供给增加,将减小对原生铜矿石的需求压力。2017年全球再生铜占比17.5%,相比2016年再生铜占比有所增加。

图:全球原生铜与再生铜产量(单位:万吨)

数据来源:公开数据整理

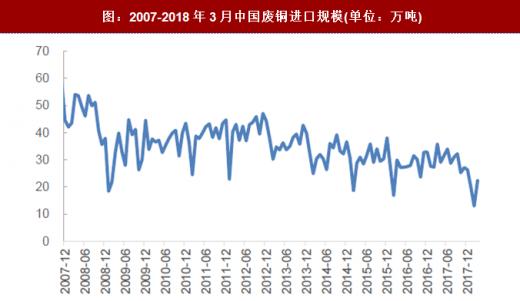

废七类政策实施,再生铜供给阶段性受限。2017年7月,国务院颁布《禁止洋垃圾入境推进固体废弃物进口管理制度改革实施方案》提出全面禁止洋垃圾入境,完善进口固体废物管理制度,切实加强固体废物回收利用管理。同时中国有色金属协会再生分会接到通知,2018年底禁止“废7类”进口。2016年废杂铜进口达335万吨,下降了8.5%,含铜量同比下降17%,原因是经济复苏仍在持续,废铜生产受限;中国继续环保方面的严格要求;人民币贬值;其他发展中国家(尤其是东南亚国家)争夺废铜资源;废铜品位下降。废铜进口的减少增加了我国对原生铜矿石的需求。

根据资料显示,2018年1-3月中国进口废铜量55.27万吨,同比减少39.1%。2018年12月31日起底全面禁止“废7类”进口,数据预计2018年国内废铜减少20万吨,2019年减少35万吨;根据报告,这一禁令可能影响到中国进口30万吨铜含量,进一步影响再生铜的供给。

图:2007-2018年3月中国废铜进口规模(单位:万吨)

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。