1、婚恋市场维持珠宝行业刚需

参考观研天下发布《2018年中国黄金饰品行业分析报告-市场运营态势与发展前景预测》

目前,婚恋市场仍是珠宝消费占比最大的需求,维持行业刚需。我国婚庆市场从传统的“三金”(黄金项链,黄金手镯(手链),黄金耳环)到现在的“三金一钻”(黄金项链,黄金手镯(手链),黄金耳环,钻石戒指)说明珠宝首饰是我国婚庆市场的必需品。特别是现在钻石代表着爱情的见证,已得到消费者的认可,成为结婚必备,“钻石恒久远,一颗永流传”,“情定一钻,缘起三生”“21克拉钻戒代表21克灵魂”等。

在我国,婚庆市场珠宝消费在整个珠宝市场占比第一,高达46%,1982年-1991年我国新生儿超过2000万人/年左右,是我国人口增长高峰期,按照22-30岁适婚年龄,则这阶段的新生儿在2004-2021年达到适婚年龄,则在2004-2021年每年结婚对数保持在1000万对左右。婚庆市场将维持我国珠宝行业的刚性需求,在短期内不会造成需求大幅度波动。

由于女性经济和地位的提升,女性庞大的消费基数和消费能力使“她经济”迅速发展。她们现在通常能够物质独立、精神自主,具有一定的消费能力,是不可小觑的消费力量。据汇牛营销的数据测算,2014年“她经济”整体市场规模约为2.5万亿元,2019年有望达4.5万亿元。

现我国“千禧一代”(1982-2000)年龄介于18-36岁之间,逐渐代替60后,70后成为我国各大消费市场的消费主力军。从戴尔比斯发布的《2017年钻石行业分析报告》可以看出18-44年龄阶段的人群对中国钻石消费的贡献度达到88%,说明千禧一代正式成为了珠宝行业主要消费者。

由于80后,90后从小成长的环境,受到的教育,接受的消费观念等都与60后70后有很大的改变。千禧一代更加追求情感需求,购买珠宝首饰不仅仅为了结婚需求,也成为各种纪念日表达感情的载体,如:结婚纪念日、生日、情人节、七夕、母亲节等各大节日;另外在日常生活中,千禧一代对于珠宝首饰的需求也越来越高:拥有不同的心情、搭配不同的衣服、出席不同的场合、会见不同的对象等等都需要佩戴不同的珠宝首饰;千禧一代对自我奖励也越来越重视。

根据国际统计局分为的五个组别的人均可支配收入情况来看,我国在2016年高收入户人均可支配收入高达59259.5元,中等收入及偏上的家庭人均可支配收入就超过了20000元,中等偏下户达到12898.9元。说明我国三四线城市人均可支配收入逐年增加,推动三四线城市的消费水平,助力消费升级,利好珠宝行业。

根据戴尔比斯发布的《2017年钻石行业分析报告》,2016年三四线城市钻石消费总额占比43%,虽高于一二现城市的消费总额,但是三四现城市拥有我国近80%的人口总量,所以随着三四线城市消费升级加速,消费能力提高,仍有巨大增长空间。

参考观研天下发布《2018年中国黄金饰品行业分析报告-市场运营态势与发展前景预测》

目前,婚恋市场仍是珠宝消费占比最大的需求,维持行业刚需。我国婚庆市场从传统的“三金”(黄金项链,黄金手镯(手链),黄金耳环)到现在的“三金一钻”(黄金项链,黄金手镯(手链),黄金耳环,钻石戒指)说明珠宝首饰是我国婚庆市场的必需品。特别是现在钻石代表着爱情的见证,已得到消费者的认可,成为结婚必备,“钻石恒久远,一颗永流传”,“情定一钻,缘起三生”“21克拉钻戒代表21克灵魂”等。

图表:我国婚庆市场的“三金一钻”

图表来源:公开资料整理

图表:珠宝行业需求结构,2016

图表来源:公开资料整理

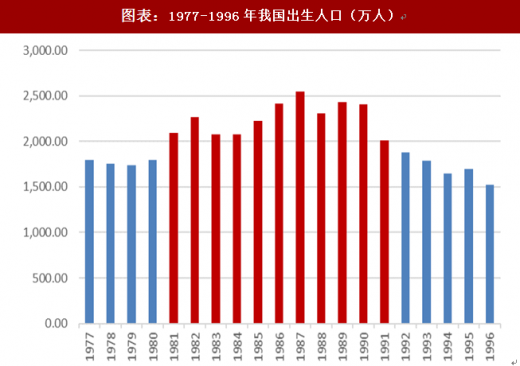

在我国,婚庆市场珠宝消费在整个珠宝市场占比第一,高达46%,1982年-1991年我国新生儿超过2000万人/年左右,是我国人口增长高峰期,按照22-30岁适婚年龄,则这阶段的新生儿在2004-2021年达到适婚年龄,则在2004-2021年每年结婚对数保持在1000万对左右。婚庆市场将维持我国珠宝行业的刚性需求,在短期内不会造成需求大幅度波动。

图表:1977-1996年我国出生人口(万人)

图表来源:公开资料整理

图表:2008-2017年我国结婚登记对数(万对)

图表来源:公开资料整理

2、情感消费拓展珠宝行业空间

除了婚庆刚需,珠宝消费具有情感属性。从人群的视角出发,女性消费者和年轻一代消费者成为珠宝的情感属性消费的重要主体。由于女性经济和地位的提升,女性庞大的消费基数和消费能力使“她经济”迅速发展。她们现在通常能够物质独立、精神自主,具有一定的消费能力,是不可小觑的消费力量。据汇牛营销的数据测算,2014年“她经济”整体市场规模约为2.5万亿元,2019年有望达4.5万亿元。

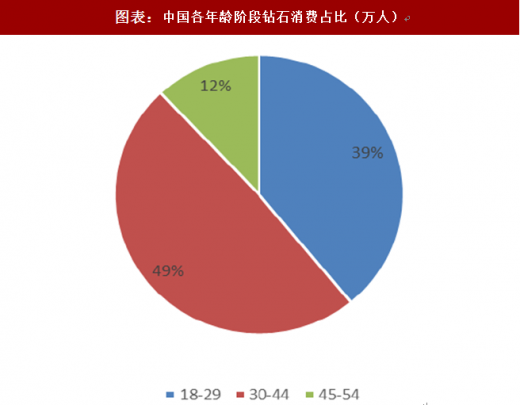

现我国“千禧一代”(1982-2000)年龄介于18-36岁之间,逐渐代替60后,70后成为我国各大消费市场的消费主力军。从戴尔比斯发布的《2017年钻石行业分析报告》可以看出18-44年龄阶段的人群对中国钻石消费的贡献度达到88%,说明千禧一代正式成为了珠宝行业主要消费者。

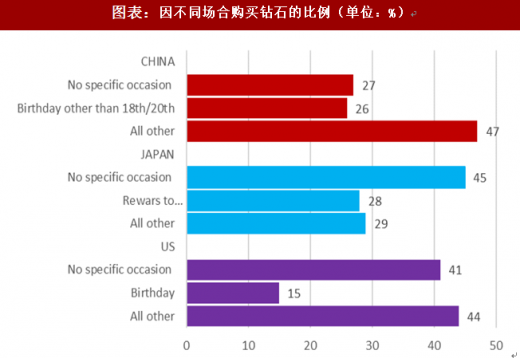

由于80后,90后从小成长的环境,受到的教育,接受的消费观念等都与60后70后有很大的改变。千禧一代更加追求情感需求,购买珠宝首饰不仅仅为了结婚需求,也成为各种纪念日表达感情的载体,如:结婚纪念日、生日、情人节、七夕、母亲节等各大节日;另外在日常生活中,千禧一代对于珠宝首饰的需求也越来越高:拥有不同的心情、搭配不同的衣服、出席不同的场合、会见不同的对象等等都需要佩戴不同的珠宝首饰;千禧一代对自我奖励也越来越重视。

图表:中国各年龄阶段钻石消费占比(万人)

图表来源:公开资料整理

图表:因不同场合购买钻石的比例(单位:%)

图表来源:公开资料整理

图表:各国购买钻石首饰的原因占比(单位:%)

图表来源:公开资料整理

3、低线市场崛起提供新增长点

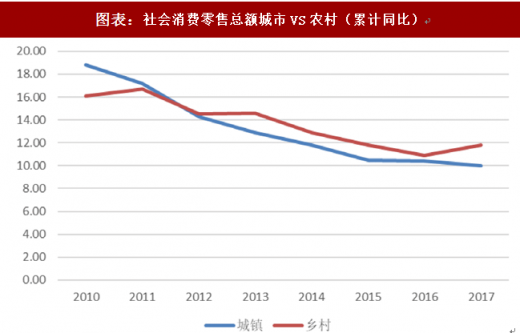

由于三四线城市人均可支配收入为三四线城市消费升级提供了保障,房价上涨带来的财富效应、城镇化和棚改货币化为三四线城市扩展了空间,政府精准扶贫力度加大推进了三四线城市的消费水平,三四线城市正进行一次消费升级的革命。三四线城市消费在我国扮演着越来越重要的角色。从2012年开始农村的社会消费零售总额的增速一直好于城镇社会消费零售总额增速。2018年5月农村社会消费总额累计同比达10.50%,高出城镇社会消费零售总额增速(9.30%)1.2个百分点。图表:社会消费零售总额城市VS农村(累计同比)

图表来源:公开资料整理

根据国际统计局分为的五个组别的人均可支配收入情况来看,我国在2016年高收入户人均可支配收入高达59259.5元,中等收入及偏上的家庭人均可支配收入就超过了20000元,中等偏下户达到12898.9元。说明我国三四线城市人均可支配收入逐年增加,推动三四线城市的消费水平,助力消费升级,利好珠宝行业。

图表:中国各组别人均可支配收入

图表来源:公开资料整理

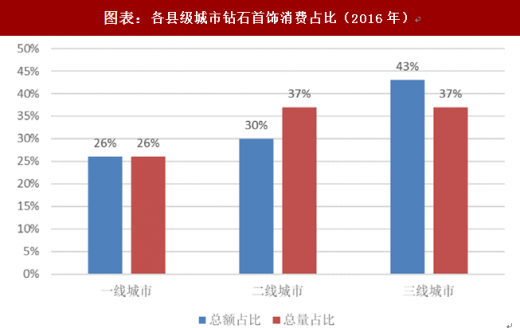

根据戴尔比斯发布的《2017年钻石行业分析报告》,2016年三四线城市钻石消费总额占比43%,虽高于一二现城市的消费总额,但是三四现城市拥有我国近80%的人口总量,所以随着三四线城市消费升级加速,消费能力提高,仍有巨大增长空间。

图表:各县级城市钻石首饰消费占比(2016年)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。