黑色金属冶炼和压延加工业收供给侧和环保影响较大,行业亏损面较高

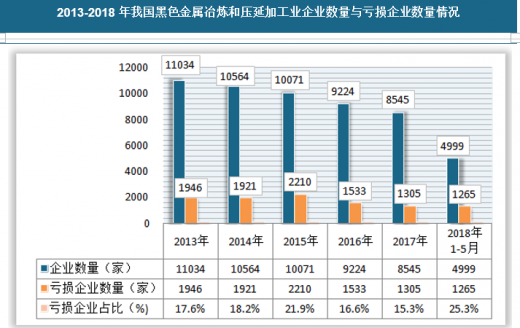

随着供给侧结构性改革和环保政策的深入发酵,我国黑色金属冶炼和压延加工业影响不断深入,预计未来一段时间内,相关政策仍将持续对行业产生压力。根据国家统计局数据显示,截至到2018年5月我国黑色金属冶炼和压延加工业企业数量为4999家,受到国家供给侧结构性改革和环保压力,行业企业数量相对于2013年11034家,减少了54%左右。截至到2018年5月,我国黑色金属冶炼和压延加工业亏损企业数量为1265家,虽然,亏损企业数量在逐渐减少,但亏损企业所占比重达到了25.30%,每4家企业就有一家处于亏损状态。

参考观研天下发布《2018年中国有色金属冶炼市场分析报告-行业深度调研与发展趋势预测》

2013-2018年我国黑色金属冶炼和压延加工业企业数量与亏损企业数量情况

资料来源:国家统计局、观研天下数据中心整理

2017年我国黑色金属冶炼和压延加工业存货为7125.90亿元,当年产成品为2475.80亿元,相对于上年均有小幅度的减少。截止到2018年5月,行业存货为6837.90亿元,产成品为2422.30亿元。

2013-2018年我国黑色金属冶炼和压延加工业存货与产成品情况

| 2013-2018年我国黑色金属冶炼和压延加工业存货与产成品情况 |

||

| 年份 |

存货(亿元) |

产成品(亿元) |

| 2013年 |

8427.97 |

2673.99 |

| 2014年 |

7903.11 |

2826.61 |

| 2015年 |

6749.90 |

2490.60 |

| 2016年 |

7219.50 |

2549.20 |

| 2017年 |

7125.90 |

2475.80 |

| 2018年1-5月 |

6837.90 |

2422.30 |

资料来源:国家统计局、观研天下数据中心整理

按照国家统计局的数据来看,2017年黑色金属冶炼和压延加工业资产总额为63818亿元,相对于2016年减少了0.97%, 2018年5月行业资产总额为59160.50亿元,负债总额为38534.30亿元,资产负债比为65.14%,说明行业运行情况良好。从往年数据来看,资产负债比在逐渐下降,随着产业结构的不断调整,行业逐步规范,运行情况有望不断改善。

2013-2018年我国黑色金属冶炼和压延加工业资产与负债总额情况

| 2013-2018年我国黑色金属冶炼和压延加工业资产与负债总额情况 |

|||

| 年份 |

资产总额(亿元) |

负债总额(亿元) |

资产负债比(%) |

| 2013年 |

62638.33 |

42252.89 |

67.45 |

| 2014年 |

64873.71 |

42819.37 |

66.00 |

| 2015年 |

65546.50 |

43718.70 |

66.70 |

| 2016年 |

64445.10 |

42901.70 |

66.57 |

| 2017年 |

63818.00 |

40902.00 |

64.09 |

| 2018年1-5月 |

59160.50 |

38534.30 |

65.14 |

资料来源:国家统计局、观研天下数据中心整理

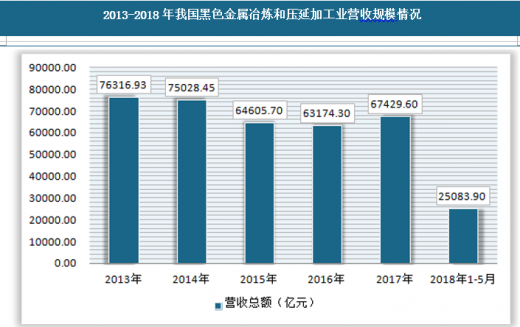

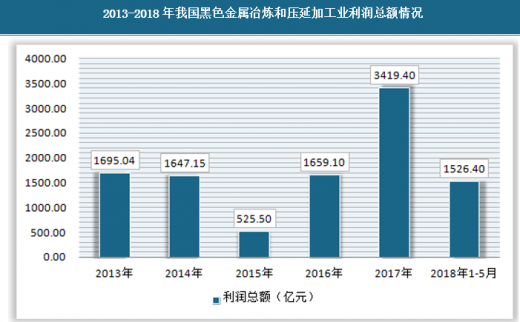

受到2015年国家供给侧结构性改革的影响,当年黑色金属冶炼和压延加工业营收规模为646605.70,较2014年75028.45亿元减少了13.89%,同期利润总额为525.50亿元,较2014年1647.15亿元减少了68.10%。随后2016年,行业在一定程度上恢复了增长的态势,2017年行业营收规模为67429.60亿元,同比增长了22.4%,利润总额为3419.4亿元,同比增长了177.8%。

2013-2018年我国黑色金属冶炼和压延加工业营收规模情况

资料来源:国家统计局、观研天下数据中心整理

2013-2018年我国黑色金属冶炼和压延加工业利润总额情况

资料来源:国家统计局、观研天下数据中心整理

多方举措并行,通过创新发展改善行业现状

面对黑色金属冶炼及压延加工业的发展现状,必须加快发展步伐,调整产品结构,提高产业集中度,形成完善的产业链,找到可持续发展的动力和途径。按照总量适度、精品扩大、消耗下降、重组加快的原则,继续对产品结构、工艺结构进行整体调整和优化升级,大力发展高附加值和深加工产品,提高产品技术含量,采用世界一流技术装备彻底改造黑色金属行业,抢占行业制高点。

1、以创新思维理念加快延伸产业链。

要继续深化供给侧结构性改革。国家一系列战略部署为“新常态”下经济社会发展提供了强大的政策指导。结合聊城具体情况,通过产业链延伸来化解产能过剩,谋求新的动力源,提高市场竞争力,是提升传统工业的有效途径。对于钢管、薄板等黑色金属冶炼及压延加工业,一方面通过“腾笼换鸟”、“两化融合”和“机器换人”来优化产业结构、延伸产业链,消除产能过剩给经济增长带来的压力;另一方面,充分利用“互联网+”、“中国制造业2025”等重大机遇,积极参与“一带一路”基础设施建设,带动产品出口,缓解当前产能过剩的矛盾,加快谋划一批具有潜力的投资大项目,坚持以大项目带动大投资,以大投资引领大发展,以大发展谋划大转型。建立循环型产业链,加大企业的兼并重组力度,鼓励企业做大做强,向集团化、专业化发展,加快资源整合,提高产业集中度,打造产业集群,形成新的产业集群竞争力。

2、投资主体多元化,优化资源配置。

调整产业布局,避免分散投资、重复建设。内部整合我市钢铁企业,引进外部资金的增资扩股,根据经济和社会发展需要和资源等状况,合理规划,积极开拓资源、能源市场,通过投资经营、收购、控股、风险探矿等方式,抢占矿山资源,建立稳定的原料基地;通过合资合作、参股的方式,与国内外供应商建立互利共赢的战略伙伴关系。

3、调整产品结构,降低生产成本。

调整产品结构,提高产品附加值,满足国内市场需求,降低产品出口的依存度。依托国内领先企业的技术和实力,通过创新改革,调整国内需求结构。通过工艺创新、产品创新,降低企业生产成本,提高产品销量,促进企业核心竞争实力。

4、严格统一执法监督,强化技术环保门槛。

黑色金属冶炼及压延加工业是高耗能产业,能源消耗大户。在水资源消耗总量和能源消耗总量增加不多的前提下,实现总量适度发展,积极淘汰落后的炼钢耗能高的企业,提高能源利用率,降低单耗。严格执行环保、能耗、质量、安全、技术等法律法规和产业政策,达不到标准要求的钢铁产能要依法依规退出。从技术上来讲,美国、印度等均以电炉炼钢为主,我国电炉占比仅为20%,电炉生产工艺与世界差距较大。因而,去产能不只是静态的减少同质化的过剩产能数量,更应该瞄准国际科技前沿,不断提高制造水平,提升产品的质量稳定性,使供给侧管理提升到了一个新水平。技术落后、质量不达标的企业应作为退出重点,无效、低效产能应尽早退出。

5、明确政府定位,为市场主导的去产能提供支持和保障。

完善市场主导的竞争环境,充分发挥市场配置资源的作用,削减技术落后、设备落后、产品质量不高的钢管、轴承产能,这是市场经济自我调整的发展过程。我们应该顺应市场、推动市场,而不是代替市场去做兼并重组和淘汰落后的工作。在市场主导的去产能攻坚战中,政府应明确自己的定位,可以起到关键性的助推作用。一是缔造公平统一的竞争环境。保证各钢管企业在统一的法规制度环境下,进行公平竞争。无论所有制、无论大小、在各项奖补和处罚政策上均应一视同仁。让企业在同一片天空下竞争,实现优胜劣汰。二是适当鼓励和支持。鼓励有条件的企业根据市场情况和自身发展需要,调整企业发展战略,鼓励实施跨行业、跨地区、跨所有制减量化兼并重组,对主动退出产能给予一定的奖励支持。三是高度关注社会保障。职工安置是去产能最难的环节,企业要通过挖掘内部潜力,采取培训转岗等方式,缓解职工分流压力。政府要与去产能企业联合做好职工的培训、再就业等托底工作,尤其注意在思想上的疏导和帮助。

资料来源:观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。