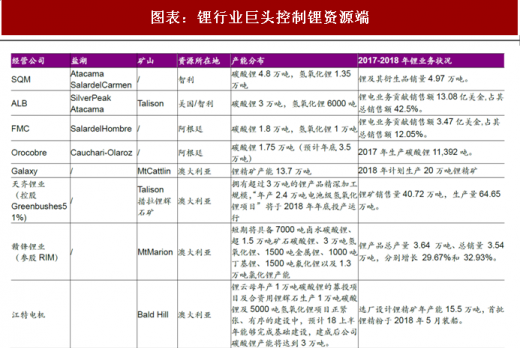

龙头企业瓜分资源,行业集中度高 全球锂资源中,盐湖锂资源约占 60%,矿石锂资源约占 40%。

盐湖:现在已知的含锂盐湖主要有智利阿塔卡马(Atacama)、玻利维亚乌尤 尼(Uyuni)、阿根廷翁布雷穆埃尔(Hombre),美国“银峰”(Silver peak)、美 国西尔斯(Searles)和美国大盐湖(Great Salt Lake)。目前各大盐湖已经被 SQM,FMC 和 ALB 等几家锂巨头抢先布局。

锂矿:全球锂精矿供应主要来自泰利森。天齐锂业和美国雅宝公司分别持有 泰利森 51%和 49%的控制权。

总结:整个行业处于高度集中格局,供应市场基本处于寡头局面,为锂价上 涨提供支撑。

图表:锂行业巨头控制锂资源端

资料来源:公开资料整理

18 年下半年供给增量有限,19-20 年供给进入快车道

我们对 2017~2020 年全球锂供给进行预测,2017~2020 年锂供给(折合碳 酸锂当量)总量为 24.6、28.1、34.2、46.5 万吨,2018 年同比增长14%,锂供给增长相对温和,2019~2020 年随着国外矿山以及盐湖的陆续投产,供 给进入快车道,年均增长 29%。

图表:2017~2020 全球锂供给增量(折合碳酸锂当量,万吨)

资料来源:公开资料整理

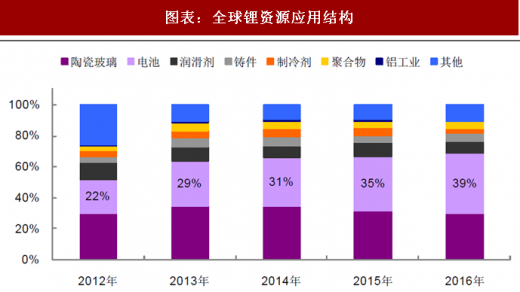

锂电池应用占比逐年提升

2016 年,世界锂资源需求结构中电池应用占比 39%,陶瓷和玻璃应用占比30%,润滑剂应用占比 8%,铸件应用占比 5%,制冷剂应用占比 3%,聚合 物生产占比 5%。另外,从 2012~2016 年电池应用结构来看,锂电池应用占 比逐年提升,锂电池已经成为锂应用最重要的领域。

参考观研天下发布《2018年中国锂金属市场分析报告-行业运营态势与投资前景研究》

图表:全球锂资源应用结构

资料来源:公开资料整理

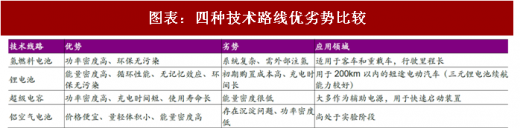

锂电池成为新能源汽车主力军

新能源汽车采用非常规的车用燃料来作为动力源,包括混合动力汽车(HEV)、 插电式混合动力汽车(PHEV)、纯电动汽车(BEV)、燃料电池电动汽车(FCEV) 以及其它新能源汽车等。在车用动力源方面,目前主要考虑四种技术路线: 锂离子电池、氢燃料电池、超级电容和铝空气电池。其中得到广泛应用的是 锂离子电池和氢燃料电池。

图表:四种技术路线优劣势比较

资料来源:公开资料整理

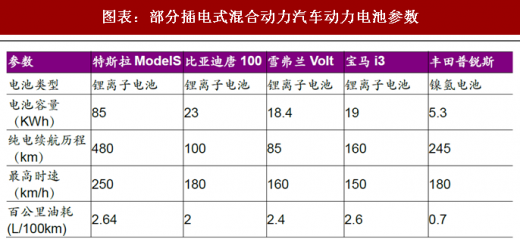

2016 年,全球销量排名前 20 的新能源汽车车型全部采用锂电池动力装置。 曾经坚持镍氢电池的丰田普锐斯也在其第三代产品中加入锂电池组。第四代 混合动力版普锐斯 Prime 采用锂电池,并放弃对其旗下大部分混合动力车型 使用镍氢电池。这也进一步证明了锂电池在新能源汽车动力方面的巨大优势。

图表:部分插电式混合动力汽车动力电池参数

资料来源:公开资料整理

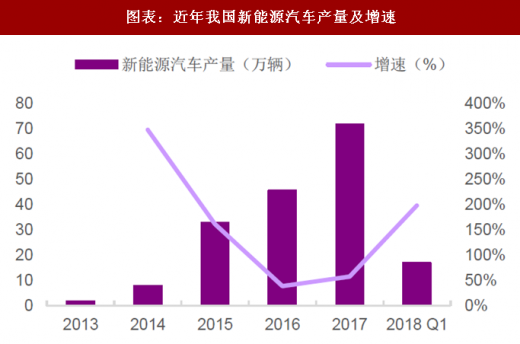

新能源汽车继续保持高增长

截至 2017 年底,我国新能源汽车产量达 71.6 万辆,同比增长 57%;2018 年,我们预计新能源汽车产量可达 100 万辆,同比增长 46%。新能源汽车的 高速发展将拉动锂的未来需求。

图表:近年我国新能源汽车产量及增速

资料来源:公开资料整理

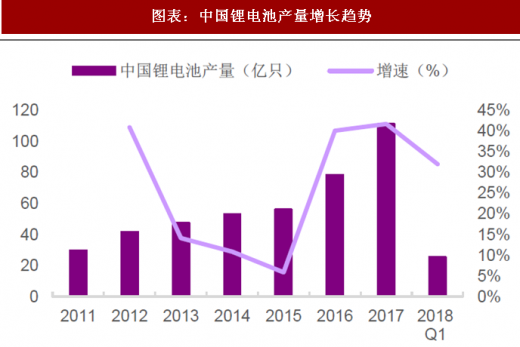

图表:中国锂电池产量增长趋势

资料来源:公开资料整理

供需情况:我们对 2017~2020 年锂供需进行了详细预测,2018 年将维持紧 平衡状态,2019 年开始供给过剩,2020 年大幅过剩 6.7 万吨。

图表:锂供需(折合碳酸锂当量)

资料来源:公开资料整理

图表:碳酸锂价格历史走势图(元/吨)

资料来源:公开资料整理

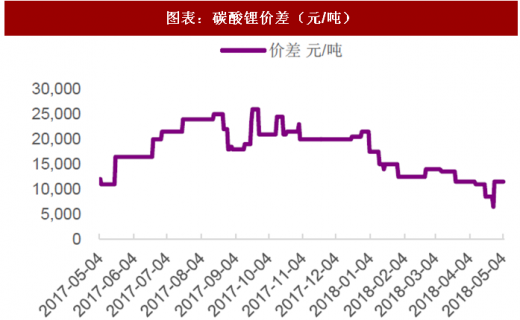

图表:碳酸锂价差(元/吨)

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。