能源成本上升影响成本竞争力

参考观研天下发布《2018年中国铝银浆市场分析报告-行业深度调研与发展趋势预测》

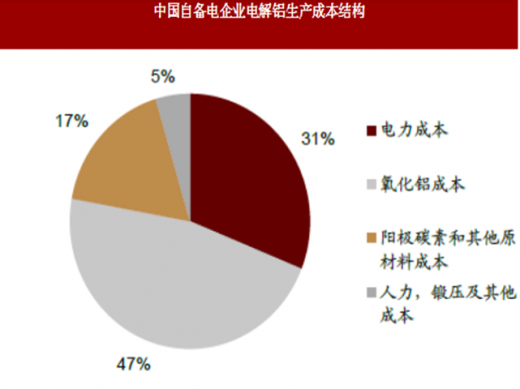

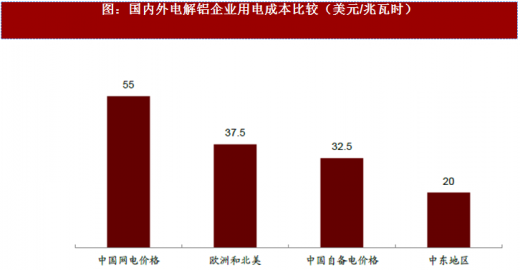

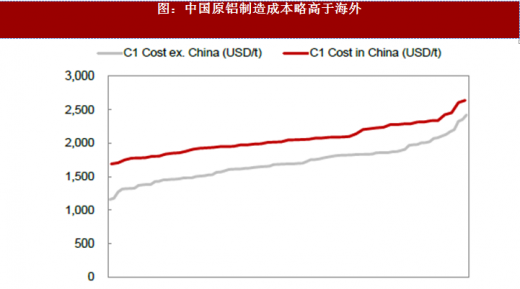

我国铝材生产成本由原铝成本和铝材加工费用共同决定,其中加工费居次要位置且变化不大,所以对于我国一些同时具备上下游生产能力的企业来说,铝材生产成本主要由原铝生产成本决定。而我国原铝生产成本具有结构性劣势,难以长期支撑低价格。具体来看,我国原铝生产成本具有如下特点:自备电与网电企业成本差异巨大。据彭数据,2017 年铝企使用网电成本比使用自备电平均高出2700 元/吨(或400 美元/吨)。使用自备电的中国铝企电力成本仅占其现金成本的31%,而使用网电的企业则占到45%。对应的,使用自备电的铝企2017 年生产原铝平均有3,115 元/吨的毛利,而使用网电的企业几乎没有盈利空间。

数据整理:公开数据整理

数据整理:公开数据整理

数据整理:公开数据整理

数据整理:公开数据整理

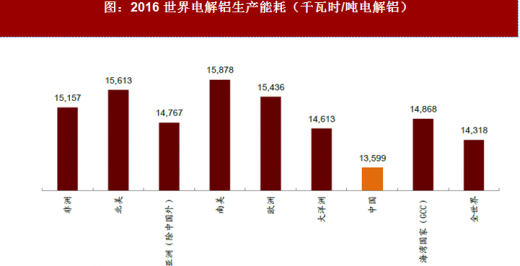

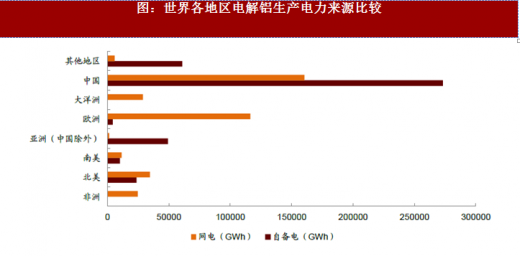

环保压力/煤炭涨价预计进一步推升电力成本。在煤炭去产能和推动环保事业的双重压力下,能源成本上升将成为趋势。目前我国电解铝生产仅有水电和火电两种电力来源,水电平均上网价格在0.20 元/千瓦时,和目前自备火电~0.30 元/千瓦时的价格相比具备明显优势,但占比较低仅为10%。海外其他地区,水电是主流,具备环保、高效和能源的可持续性。

数据整理:公开数据整理

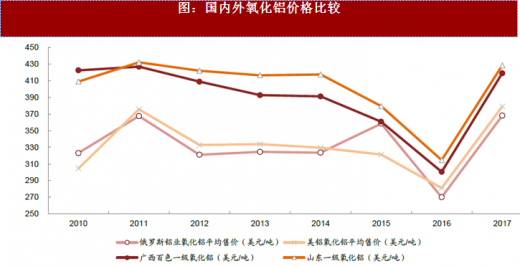

我国消费的氧化铝中90%以上为自产,不到10%为进口。国内市场方面,本土氧化铝与进口氧化铝价格差异不大,青岛港澳大利亚进口一级氧化铝价格平均比国内一级氧化铝仅高出100-200 元/吨。而比较2010-2015 年我国国内氧化铝价格与世界主要铝企氧化铝销售价格,可发现国内氧化铝价格高于美铝和俄铝平均氧化铝售价60-100 美元/吨。

数据整理:公开数据整理

铝土矿方面,当前我国45%铝土矿通过进口获得,但进口均价较国内市场均价仅高出~15美元/吨,按每5 吨铝土矿生产一吨电解铝粗略计算,每吨电解铝的原材料成本增加了75美元/吨。总体来看,中国铝生产具备规模效应,在单位能耗上具备优势,但是能源价格上升和环保压力将进一步提升生产成本。而中东、加拿大的铝企因成本结构的优势,可保持自身成本稳定并受益于中国产品价格优势的减弱。

国内外价差有望缩窄

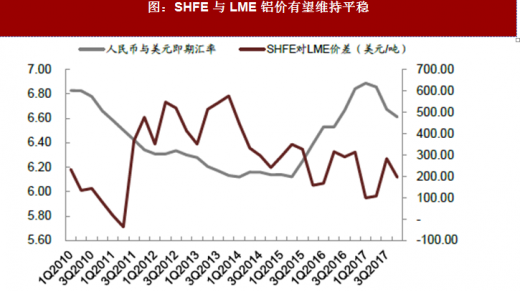

由于能源成本上升,中国原铝生产成本优势有所减弱。近年来,随着我国原铝产量的不断增加,境内外铝价的变化趋势愈发趋同。长期来看,SHFE 和LME 价差难以持续维持较高水平,大规模出口套利的窗口时间有限。

数据整理:公开数据整理

数据整理:公开数据整理

考虑到汇率下降与能源成本提升均会导致国内出口铝材产品的优势下降。在汇率6.5,能源成本上升10%的情况下,加工费在755 美元/吨以上的产品具备可靠盈利能力与出口优势。高端出口产品优先受益。

数据整理:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。