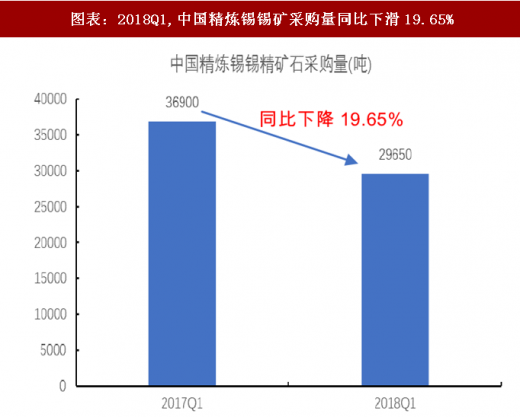

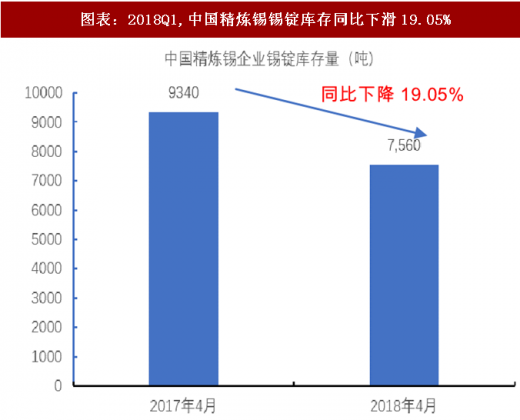

更进一步,国内锡冶炼生产企业锡精矿采购量、锡锭库存量和锡锭产量也均程下滑趋势。中国作为缅甸锡精矿95%以上的消化国,由于受到来自缅甸锡精矿供应减少的影响,中国锡锭生产企业锡精矿采购量也表现出现下滑趋势;据亚洲金属网统计,2018年第一季度,中国精炼锡企业的锡精矿石采购量同比下滑19.65%至29650吨;导致中国2018年第一季度的锡锭产量也同比下滑11.39%至37120吨,并且,截止到2018年4月底,精炼锡冶炼企业自身拥有的锡锭库存量也同比下滑19.05%至7560吨。

参考观研天下发布《2018年中国锡矿行业分析报告-市场运营态势与发展前景研究》

图表:2018Q1,中国精炼锡锡矿采购量同比下滑19.65%

资料来源:观研天下整理

图表:2018Q1,中国精炼锡锡锭库存同比下滑19.05%

资料来源:观研天下整理

图表:2018Q1,中国锡锭产量同比下滑11.39%至37120吨

资料来源:观研天下整理

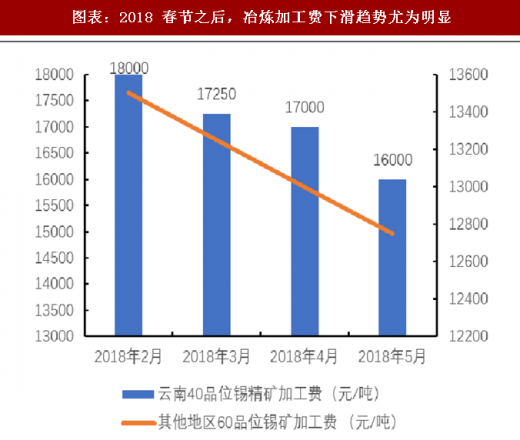

与此同时,部分锡冶炼企业加工费下滑至 1.5 万元/吨左右,达到盈亏平衡线。国内锡冶炼企业加工费的持续下滑也反应锡精矿短缺的趋势。在缅甸锡精矿供应逐步下滑导致锡精矿供应紧张的背景下,中游锡冶炼企业已难以买到足够锡精矿源,锡冶炼加工费也处于被迫降价趋势,特别是在2018年春节之后,冶炼加工费下降趋势尤为明显;2018年5月,云南40品位锡精矿的平均加工费已从2月分18000元/吨下滑2000元/吨至16000元/吨;并且,截止到目前,诸如个旧金冶再生资源有限公司等部分小冶炼企业的40品位锡精矿加工费已下滑至15000元/吨左右,基本达到冶炼企业生产盈亏平衡的位置。因此,国内锡冶炼企业加工费的持续下滑也反应锡精矿走向短缺的大趋势不断被得到验证。

图表:云南 40 品位锡精矿的加工费呈下滑趋势

资料来源:观研天下整理

图表:2018 春节之后,冶炼加工费下滑趋势尤为明显

资料来源:观研天下整理

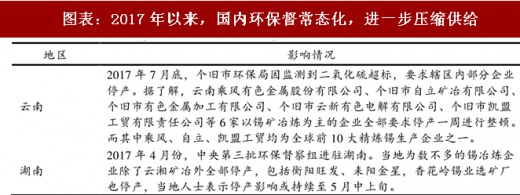

除此之外,环保督常态化,进一步压缩供给。2015 年,《重金属污染综合防治“十二五”规划》中明确将锡行业列入我国重金属污染防控的重点行业。

2016 年,工信部发布《锡行业规范条件》,对在锡采选企业的生产布局和规模、生产工艺和装备、环境保护方面均提出了要求,其中在环保方面,企业应办理《排污许可证》,并遵守环境保护相关法律、法规和政策,并对所有锡项目应严格执行环境影响评价制度,未经环境保护部门验收不得正式投产。云南锡业股份有限公司于2013年成功通过《锡行业准入条件》评审,是当时锡行业唯一一家纳入准入名单的锡企业。直至2017年9月第二批入围企业仍只有一家:江西方圆(德安)矿业投资有限公司。

国内环保+资源枯竭双管齐下,产能有望迎来向下拐点。2017 年环保计入常态化,督查不断,4 月初,环保部门突击检查了云南个旧地区锡企业,部门锡冶炼厂停产或者减产。4 月下旬紧随其后,第三批环保基础全面启动,主要涉及锡产业链的湖南、福建、安徽地区,其中湖南省锡企业受到环境核查影响较多,除了云湘矿冶,香花岭锡业等企业几乎全线停产,6 月,个旧市对锡城镇、鸡街镇、大屯镇、卡房镇、沙甸区开展选矿企业整治工作,相关矿企选矿排尾达不到规范要求的一律实施停产,关停率达52%。广西的锡主要集中在河池地区,属于华锡的领地,周边小矿厂比较多,由于环保整顿,基本处于关停的状态。,这也是2017年一季度之后,锡产量呈现逐季下滑的重要原因之一。我们认为,一方面未来国内环保检查或成为常态化趋势,将对精炼锡产生供给压缩、成本抬升的效果;另一方面前期过度和低效的开采导致高品位锡资源流失,目前采矿活动大部分已经过渡到地下坑采,资源整体处于逐渐下滑的趋势;在国内环保+资源枯竭双管齐下背景下,锡产量或将有望迎来向下拐点。

图表:2017年以来,国内环保督常态化,进一步压缩供给

资料来源:观研天下整理

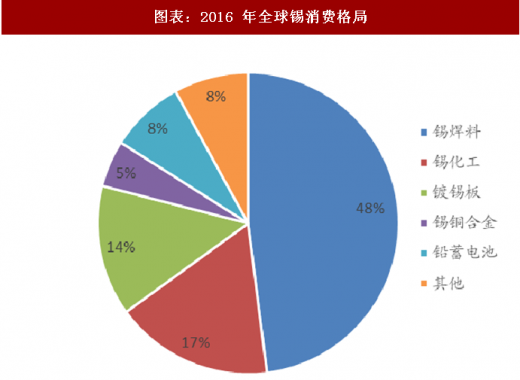

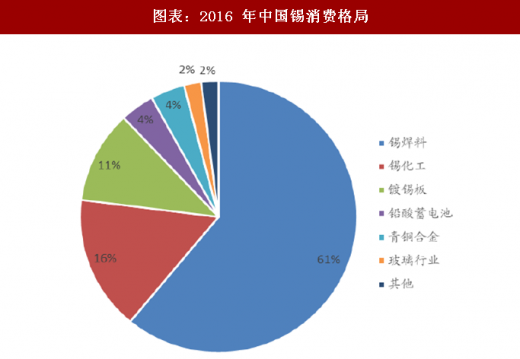

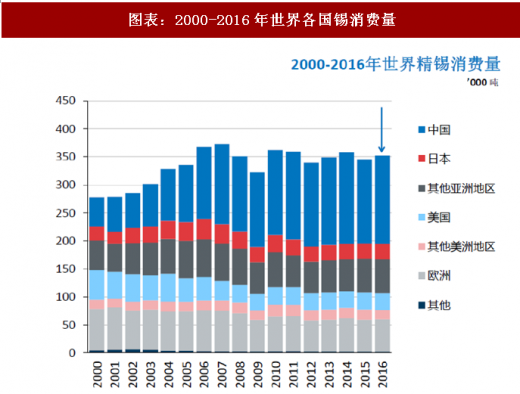

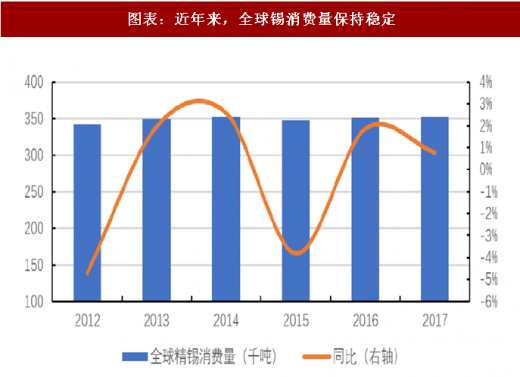

需求端:锡下游需求稳定,未来或将稳定增长。锡的消费主要以焊料、锡化工制品、镀锡板为主,三者占锡消费总体在全球范围达接近80%,在国内占比更是达88%;其中锡焊料的地位更加明显,在全球范围,占锡消费总体快接近一半,占在国内锡消费总体超过一半,达到60%以上。但焊料领域的终端需求也主要体现在家电类、手机等电子设备、LED和汽车电子等领域,相当下游消费也较为分散,整体下游终端消费也保持较为稳定增长的趋势,这从近几年全球锡历史消费数据可以看出,2016年,全球精炼锡小幅增长1.9% 至35.11万吨,未来或将保持稳定增长趋势。

图表:2016 年全球锡消费格局

资料来源:观研天下整理

图表:2016 年中国锡消费格局

资料来源:观研天下整理

图表:2000-2016年世界各国锡消费量

资料来源:观研天下整理

图表:近年来,全球锡消费量保持稳定

资料来源:观研天下整理

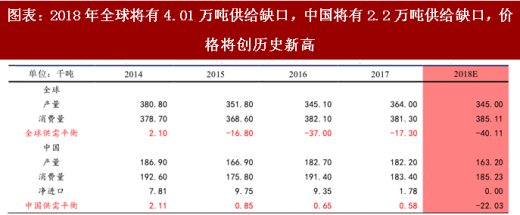

2018 年,锡硬短缺来临!按照全球和中国的需求拥有 1%的增速假设,2018 年缅甸锡产量将下降4万吨以下,全年产量同比降幅达到40%,国内按照8000 吨产量新增量,以及印尼等其他地区的产量较为稳定;我们预计,2018年,全球锡将出现4.01万吨的缺口,占供应总量的比例达到11.6%,其中国内的缺口量将达到 2.2 万吨;由缅甸造成的全球锡供给大幅下滑将使得全球锡供给迅速步入短缺将引发全球锡价牛市拐点,2018年尚有些许库存对冲产量下降的影响,但2019年问题将不可避免更加突出,锡价有望持续大幅上涨。

图表:2018年全球将有4.01万吨供给缺口,中国将有2.2万吨供给缺口,价格将创历史新高

资料来源:观研天下整理

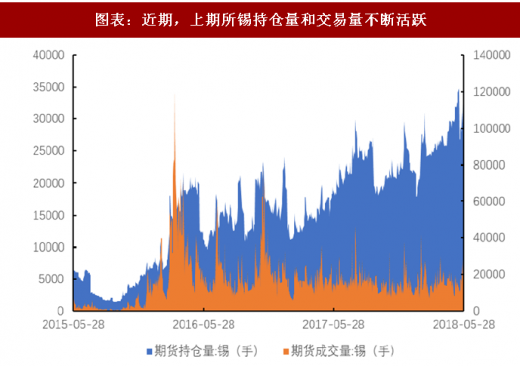

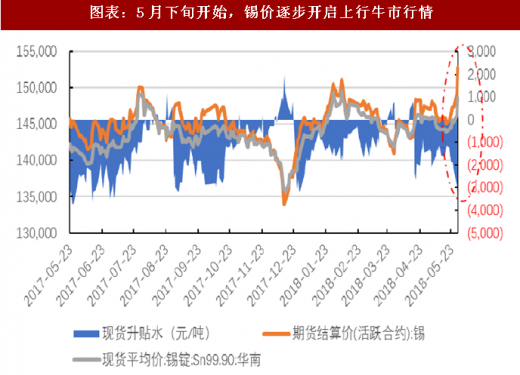

站在当前时点,我们或已站在新一轮锡价牛市的起点!2018年5月下旬开始,锡价步入稳步上行阶段,上海期货交易所的持仓量和交易量都不断上升,并达到近期新高点。我们认为,缅甸锡矿供应大幅下降已从上游锡精矿传导至中游冶炼端;市场逐步认可缅甸锡矿供应下降大逻辑,锡价已步入一个新的台阶,我们或已进入新一轮锡价牛市的起点,后期锡价有望持续大幅上涨。

图表:近期,上期所锡持仓量和交易量不断活跃

资料来源:观研天下整理

图表:5月下旬开始,锡价逐步开启上行牛市行情

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。