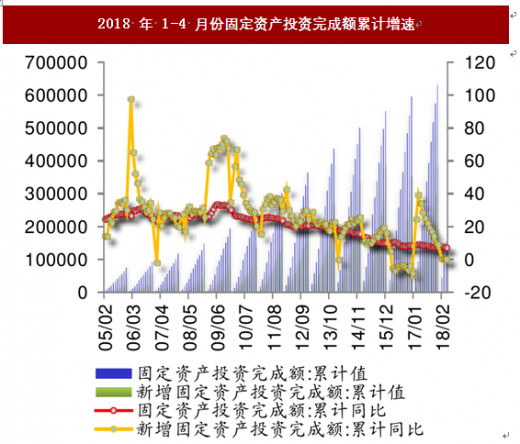

(一)固定资产投资累计增速小幅下降、工业增加值累计增速微幅下降

固定资产投资累计增速小幅下降。根据国家统计局数据,2018年1-4月,全国固定资产投资累计完成额同比增长7.00%,增速较今年1-3月下降0.50个百分点;2018 年4月当月完成额同比上升6.02%,增速环比下降1.11个百分点。参考观研天下发布《2018年中国钢铁物流业行业分析报告-市场运营态势与发展前景预测》

(1)制造业投资累计增速上升1.0个百分点:2018年1-4月制造业累计投资增速为4.80%,增速环比上升1.0个百分点,与去年同期比下降0.1个百分点。制造业投资增速环比小幅上涨,从内部结构看,工程机械方面,2018年1-3月,挖掘机产量累计同比增长35.70%,增速环比下降15.00个百分点,工程机械销量累计同比增长 26.83%,增速环比上升9.78个百分点;普通机械方面,1-4月金属切削机床产量累计同比增长6.30%,增速环比上升3.20个百分点;汽车方面,2018年1-4月,汽车产量累计同比增长0.40%,增速环比上升3.00个百分点。汽车销量累计同比增长4.78%,增速环比上升1.99个百分点。

(2)基建投资累计增速小幅下降:2018年1-4月份新统计口径基建投资同比增速持续下滑至12.40%,较1-3月下降0.60个百分点。基建是目前经济偏弱项,在地方政府去杠杆和严控地方政府债务的主基调下,M2与社融的增速下行,基建投资资金来源受限,基建增速稳中趋紧;随着自筹资金监管趋严、PPP规范化发展等政策趋势的深入,预计基建投资仍有下行压力,但随着外部形势趋紧下宏观财政政策的微调,基建投资下行速度边际上可能将现收缓迹象。

(3)房地产投资累计增速微幅下降:2018年1-4月,房地产开发投资完成额累计同比增长10.30%,增速环比下降0.10个百分点。其前置指标商品房销售面积累计同比增速环比下滑2.3个百分点至1.30%;商品房待售面积累计同比下降16.00%,库存去化速度放缓;购置土地面积累计5411.56万平方米,同比下降2.10%;房屋新开工面积累计同比增速下降2.4个百分点至7.30%;库存去化增速放缓、土地购置面积同比下降以及增速下降的新开工面积或预示房地产投资压力尚存。

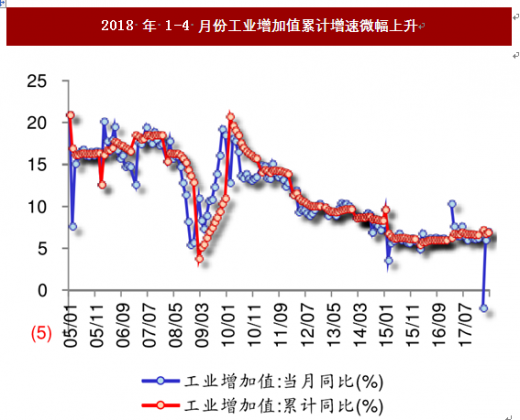

工业增加值累计增速微幅上升。根据国家统计局数据,2018年1-4月份,全国规模以上工业增加值累计同比增长6.90%,增速较2018年1-3月下降0.10个百分点;4 月份全国规模以上工业增加值同比上升7.00%,较2018年3月份上升1个百分点。从重要工业品的产量来看,粗钢、钢材、水泥、原煤等领域有明显的供给放量是工业增加值超预期上升的主要原因。

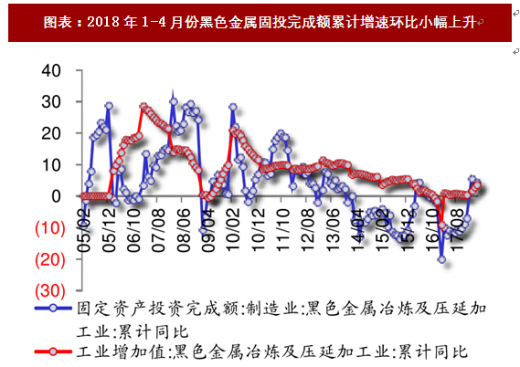

黑色金属冶炼及压延加工行业累计固定资产投资增速小幅上升,工业增加值累计增速小幅上升。根据国家统计局数据,2018年1-4月份,黑色金属冶炼及压延加工行业累计固定资产投资同比上升4.30%,增速环比上升0.9个百分点;其工业增加值累计同比升3.50%,增速环比增长0.6个百分点。黑色金属冶炼及压延加工业超低排放改造等环保政策持续加码,迫使企业在环保设施上增加投入以维系生产,黑色金属冶炼及压延加工业累计固定资产投资增速小幅上升。重要工业品供给放量是工业增加值超预期上升的主要原因,工业增加值累计增速小幅上升。环保高压常态化发展,超低排放改造陆续推进,预计黑色金属冶炼及压延加工行业累计固定投资增速持续上升。

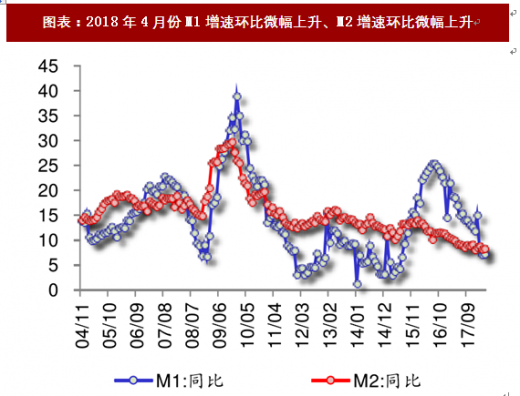

(二)社会融资规模同比大幅上升,M2 增速微幅上升

社会融资规模增量同比大幅上升,M2增速环比微幅上升。根据中国人民银行数据:从社会融资规模来看,2018年4月份社会融资规模为1.56万亿元,比去年同期增 1725亿元,同比上升12.43%。从货币供应量数据来看,M2余额同比增长8.30%,增速环比上升0.10%;M1余额同比增长7.20%,增速环比上升0.10%。当前信贷紧缩周期的格局尚未得到改变,货币供应量增速与社融增速仍然远低于去年同期,M1增速与社融规模增速分别低于2017年1-4月11.30和0.27个百分点,内需仍处于温和回落期。

资料来源:观研天下整理

资料来源:观研天下整理

资料来源:观研天下整理

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。