一、综述:18 年钢铁市场回归平淡,边际生产者受到挤压

17 年受益于供需两个维度改善的支撑,钢铁价格延续了上涨的趋势。供给端政府对于地条钢的取缔以及中频炉的关停,和较为严厉的环保限产等措施使得供给在高利润驱动之下并未显著增加,而下游子行业地产、基建、机械、汽车、家电等持续的改善使得去年旺季的缺口较大。

但进入 18 年,我们认为钢铁市场将重新回归平淡,边际生产者受到挤压。首先,市场的波动将会有所平抑,前两年超高的隐含波动率有望下降;其次,市场将会不再奇货可居,特别是旺季的短缺同去年来看将发生明显的收窄;此外,超高的冶炼利润随着市场过剩时间的加长趋向挤压边际生产者。供给端,利润刺激下全年供应将加速,产能利用率进一步上升。产能增量控制严格,通过产能置换的电炉预计增产 1500 万吨,环保限产将会成为行业的常态。需求端,国内下游需求温和增长,而净出口将继续降低。

二、供给端:全年供应仍将加速,产能置换有望成为钢铁行业化解过剩产能的重要手段

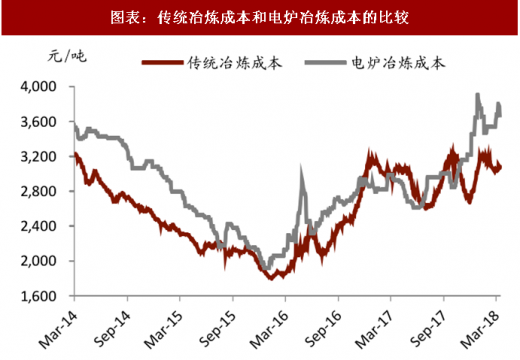

16 年底清理低品质地条钢和中频炉前,这些生产者一直作为市场的边际生产者,以应对某些短缺的季度,其产量随着螺纹钢和废钢之间的价差(即熔炼利润)而波动。但是随着国家对于地条钢的全面取缔,电炉已经成为了钢铁行业的边际生产者。当前传统炼钢的冶炼成本在 3100 元/吨左右,而电炉冶炼成本约 3700 元/吨,按照上海地区的螺纹钢价格计算,吨钢利润分别在 800 元/吨和 200 元/吨左右。吨钢冶炼利润自 16 年开始改善,尤其是 17 年更是达到了 1000 元/吨以上。往前看,我们认为随着市场过剩时间的加长,超高的冶炼利润将会趋向挤压边际生产者。此外,我们注意到黑色金属冶炼和压延业的固定资产投资自 17 年以来开始逐渐回升,而随着钢厂的技术进步和升级,未来钢铁的供给也相对来说更加具有弹性。

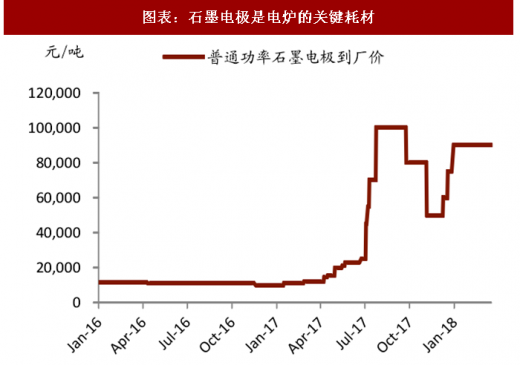

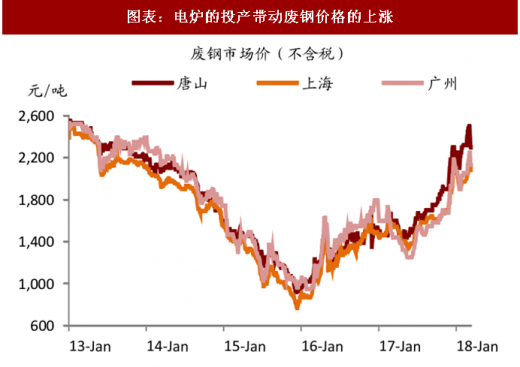

随着国家对于地条钢的全面取缔,高炉与转炉中更多的废钢配比,和更加严格的环保政策,石墨电极和废钢作为成本价格抬升明显。17 年螺纹钢和废钢的价差明显扩大,这主要是因为中频炉产能的退出使得废钢价格出现下滑,废钢较铁水具有明显的成本优势,各大钢厂开始在转炉中加大废钢的配比,进而最大上限的多使用废钢。往前看,一方面电弧炉的复产及新投产,会继续带动废钢的需求;另一方面,高位的吨钢利润或将继续刺激长流程钢厂继续高比例消耗废钢。

当前市场比较关心的是电炉的生产情况,根据上海钢联的统计 2018 年具有明确投产计划的新增电炉产能合计达 1555 万吨左右,占目前审批总产能约 1/3,主要集中在华东和华南地区。此外,再加上 2017 年新建产能和复产产能的进一步释放,预期今年投产的产能增量或将超过 3000 万吨。从目前平均的电炉开工率来看,假设维持在 50%的水平上,那么将在今年带来约 1500 万吨的产量增量。

然而,我们并不预期供应的过快释放。年初的政府工作报告将今年的去产能的目标定为消化 3000 万吨落后产能。年初多省工作计划重点提及去产能攻坚战,以河北为代表的 6 省预计将完成约 2400 万吨的产能去化量(图表 11)。从工信部发布的文件来看,未来我国钢铁产能增量控制依旧严格 ,《钢铁行业产能置换实施方法》允许退出转炉建设电炉项目可以实施等量置换,通过产能置换有望成为未来 2-3 年钢铁行业化解过剩产能的重要手段之一。

三、需求端:18 年内需温和增长,净出口同比将继续降低

参考观研天下发布《2018年中国钢铁行业分析报告-市场运营态势与发展趋势预测》

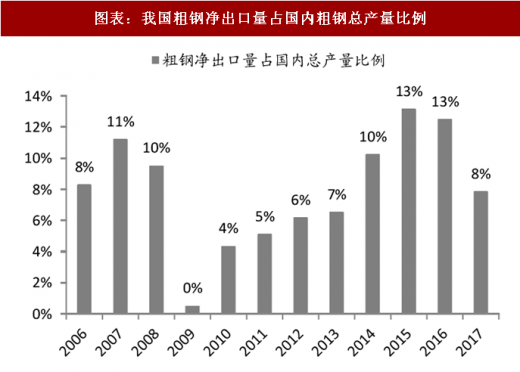

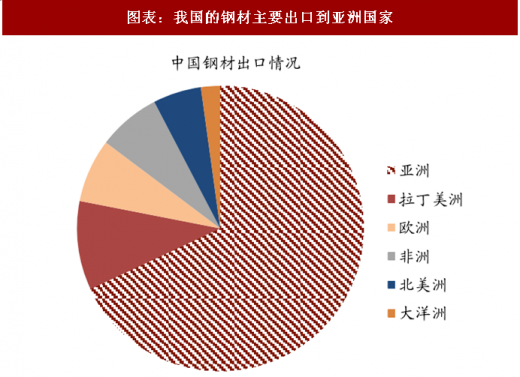

最新公布的 1-2 月宏观经济数据表明生产增速超预期,投资需求有韧性 。中金公司研究部宏观团队预计 18 年总需求增长有望保持稳健,中金公司研究部房地产团队预测 18 年房地产开发投资额和新开工面积均将实现 10%的同比增长速度 。地产、基建、家电、汽车的粗钢需求将维持正增长,全年来看国内的粗钢消费同比有望温和增长 1.6%左右。 17 年我国粗钢净出口量占到我国粗钢总产量的 8%左右,尤其是近几年我国的粗钢净出口量同比回落明显。我国的钢材主要出口到亚洲国家,总量占比高达 70%左右。导致出口明显回落的原因一方面在于海外贸易保护主义的加剧,另一方面国内外价差的逆转是主要原因。以我国螺纹钢的出口价格和东南亚地区的进口价格为例,16 年以前我国的螺纹钢出口价格明显低于东南亚地区的进口价格,但是 17 年以来我国的出口价格平均要高出 50 美元/吨左右。

展望 2018 年,我们认为我国的粗钢净出口量同比将回落 8%左右。近期美国对于进口的钢材加征 25%的关税,虽然中国直接出口到美国的钢材数量较小,但是如果考虑到间接出口量的话,那么影响我国钢材出口在 1000 万吨左右 。

17 年受益于供需两个维度改善的支撑,钢铁价格延续了上涨的趋势。供给端政府对于地条钢的取缔以及中频炉的关停,和较为严厉的环保限产等措施使得供给在高利润驱动之下并未显著增加,而下游子行业地产、基建、机械、汽车、家电等持续的改善使得去年旺季的缺口较大。

但进入 18 年,我们认为钢铁市场将重新回归平淡,边际生产者受到挤压。首先,市场的波动将会有所平抑,前两年超高的隐含波动率有望下降;其次,市场将会不再奇货可居,特别是旺季的短缺同去年来看将发生明显的收窄;此外,超高的冶炼利润随着市场过剩时间的加长趋向挤压边际生产者。供给端,利润刺激下全年供应将加速,产能利用率进一步上升。产能增量控制严格,通过产能置换的电炉预计增产 1500 万吨,环保限产将会成为行业的常态。需求端,国内下游需求温和增长,而净出口将继续降低。

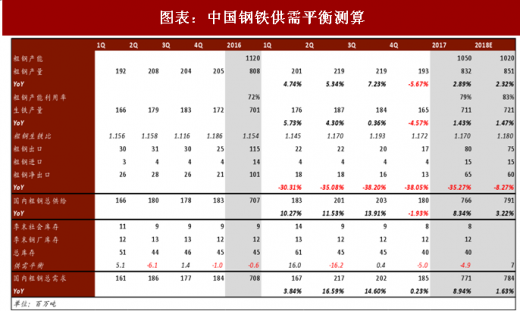

图表:中国钢铁供需平衡测算

图表来源:公开资料整理

二、供给端:全年供应仍将加速,产能置换有望成为钢铁行业化解过剩产能的重要手段

16 年底清理低品质地条钢和中频炉前,这些生产者一直作为市场的边际生产者,以应对某些短缺的季度,其产量随着螺纹钢和废钢之间的价差(即熔炼利润)而波动。但是随着国家对于地条钢的全面取缔,电炉已经成为了钢铁行业的边际生产者。当前传统炼钢的冶炼成本在 3100 元/吨左右,而电炉冶炼成本约 3700 元/吨,按照上海地区的螺纹钢价格计算,吨钢利润分别在 800 元/吨和 200 元/吨左右。吨钢冶炼利润自 16 年开始改善,尤其是 17 年更是达到了 1000 元/吨以上。往前看,我们认为随着市场过剩时间的加长,超高的冶炼利润将会趋向挤压边际生产者。此外,我们注意到黑色金属冶炼和压延业的固定资产投资自 17 年以来开始逐渐回升,而随着钢厂的技术进步和升级,未来钢铁的供给也相对来说更加具有弹性。

随着国家对于地条钢的全面取缔,高炉与转炉中更多的废钢配比,和更加严格的环保政策,石墨电极和废钢作为成本价格抬升明显。17 年螺纹钢和废钢的价差明显扩大,这主要是因为中频炉产能的退出使得废钢价格出现下滑,废钢较铁水具有明显的成本优势,各大钢厂开始在转炉中加大废钢的配比,进而最大上限的多使用废钢。往前看,一方面电弧炉的复产及新投产,会继续带动废钢的需求;另一方面,高位的吨钢利润或将继续刺激长流程钢厂继续高比例消耗废钢。

图表:电炉冶炼利润和传统冶炼利润的比较

图表来源:公开资料整理

图表:传统冶炼成本和电炉冶炼成本的比较

图表来源:公开资料整理

图表:螺纹钢和废钢的价格走势以及差值

图表来源:公开资料整理

图表:石墨电极是电炉的关键耗材

图表来源:公开资料整理

图表:电炉的投产带动废钢价格的上涨

图表来源:公开资料整理

图表:螺纹钢价格波动指数

图表来源:公开资料整理

图表:铁矿石价格波动指数

图表来源:公开资料整理

当前市场比较关心的是电炉的生产情况,根据上海钢联的统计 2018 年具有明确投产计划的新增电炉产能合计达 1555 万吨左右,占目前审批总产能约 1/3,主要集中在华东和华南地区。此外,再加上 2017 年新建产能和复产产能的进一步释放,预期今年投产的产能增量或将超过 3000 万吨。从目前平均的电炉开工率来看,假设维持在 50%的水平上,那么将在今年带来约 1500 万吨的产量增量。

图表:2018 年预计新增电炉产能在1555 万吨左右

图表来源:公开资料整理

然而,我们并不预期供应的过快释放。年初的政府工作报告将今年的去产能的目标定为消化 3000 万吨落后产能。年初多省工作计划重点提及去产能攻坚战,以河北为代表的 6 省预计将完成约 2400 万吨的产能去化量(图表 11)。从工信部发布的文件来看,未来我国钢铁产能增量控制依旧严格 ,《钢铁行业产能置换实施方法》允许退出转炉建设电炉项目可以实施等量置换,通过产能置换有望成为未来 2-3 年钢铁行业化解过剩产能的重要手段之一。

图表:通过产能置换有望成为未来2-3年钢铁行业化解过剩产能的重要手段之一

图表来源:公开资料整理

图表:政府工作报告表示18 年再压减钢铁产能3000 万吨左右

图表来源:公开资料整理

三、需求端:18 年内需温和增长,净出口同比将继续降低

参考观研天下发布《2018年中国钢铁行业分析报告-市场运营态势与发展趋势预测》

最新公布的 1-2 月宏观经济数据表明生产增速超预期,投资需求有韧性 。中金公司研究部宏观团队预计 18 年总需求增长有望保持稳健,中金公司研究部房地产团队预测 18 年房地产开发投资额和新开工面积均将实现 10%的同比增长速度 。地产、基建、家电、汽车的粗钢需求将维持正增长,全年来看国内的粗钢消费同比有望温和增长 1.6%左右。 17 年我国粗钢净出口量占到我国粗钢总产量的 8%左右,尤其是近几年我国的粗钢净出口量同比回落明显。我国的钢材主要出口到亚洲国家,总量占比高达 70%左右。导致出口明显回落的原因一方面在于海外贸易保护主义的加剧,另一方面国内外价差的逆转是主要原因。以我国螺纹钢的出口价格和东南亚地区的进口价格为例,16 年以前我国的螺纹钢出口价格明显低于东南亚地区的进口价格,但是 17 年以来我国的出口价格平均要高出 50 美元/吨左右。

展望 2018 年,我们认为我国的粗钢净出口量同比将回落 8%左右。近期美国对于进口的钢材加征 25%的关税,虽然中国直接出口到美国的钢材数量较小,但是如果考虑到间接出口量的话,那么影响我国钢材出口在 1000 万吨左右 。

图表:我国粗钢净出口量占国内粗钢总产量比例

图表来源:公开资料整理

图表:近几年我国的粗钢净出口量同比明显出现回落

图表来源:公开资料整理

图表:我国螺纹钢出口价格高于东南亚地区的进口价格

图表来源:公开资料整理

图表:我国的钢材主要出口到亚洲国家

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。