1、铜行业供给分析

(1)铜资源概况

铜在地壳中含量约为0.01%,相对于铁和铝较少。自然界中的铜分为自然铜、氧化铜矿和硫化铜矿三种,其中自然铜及氧化铜矿的储量较少,主要以硫化铜矿形式存在。截至2015年底,全球共探明铜储量约为7.2亿吨,按地区主要分布在拉丁美洲、北美和中非等地,按国家则主要集中在智利、秘鲁、澳大利亚、墨西哥等国,其中智利的铜矿资源储量约为2.1亿吨,为全球铜资源储量最多的国家。

参考观研天下发布《2018年中国铜精矿市场分析报告-行业深度调研与投资前景预测》

(2)铜矿石供给情况

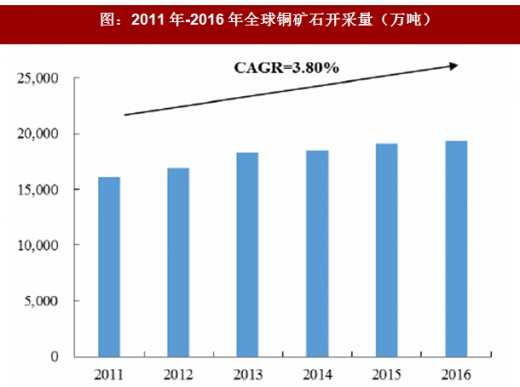

早在史前时代,人们就开始采掘露天铜矿,20世纪以来,随着越来越多的铜矿被勘测,以及铜开采工艺的不断提升,铜矿石的生产量在持续稳定地增加。根据中数据,2011年全球铜矿石开采量为1,610万吨,而2016年为19,400万吨,年化增长率为3.80%。

(3)精炼铜生产情况

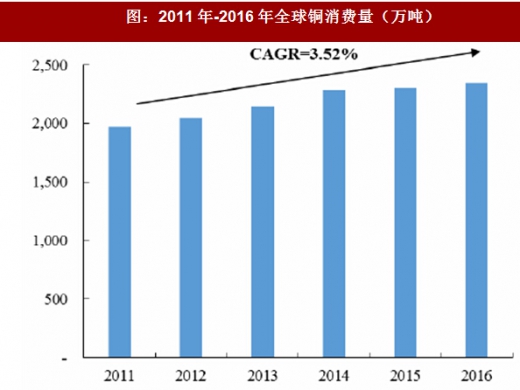

大部分精炼铜由铜矿石冶炼而来,但再生铜(从含铜废杂物料中回收再利用而得到的铜)占精炼铜产量的比例在逐年提高,因此精炼铜的产量增长比铜矿石产量增长略快,2011年,全球精炼铜产量为1,959.9万吨,2016年,全球精炼铜产量达到2,330.9万吨,年化增长率为3.53%。

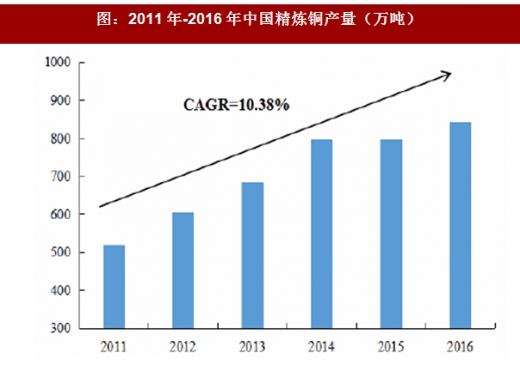

中国是世界最大精炼铜生产国,2011年,中国精炼铜产量为520万吨,2016年,中国精炼铜产量达到844万吨,年化增长率达到10.38%。

2、铜行业需求分析

(1)铜的总体需求情况

中国是最大铜消费消费国,2011年,中国铜消费量为733万吨,2015年,中国铜消费量达到915万吨,且增长稳定,年化增长率为5.70%。

(2)铜的下游应用领域及需求情况

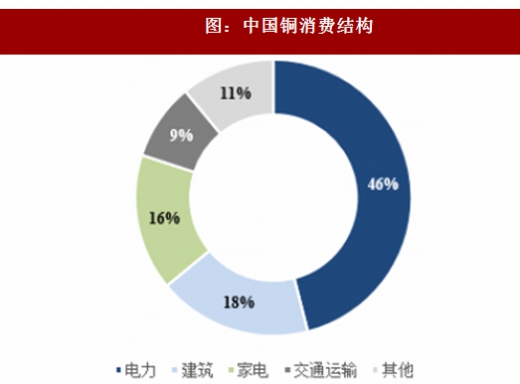

由于具有优良的延展性、导热性和导电性,铜被广泛应用于各行业,主要集中于电力、建筑、家电、交通运输等行业。电力行业中,铜是最适合作为导体的非贵重金属材料,电力行业中的电线电缆对铜的需求非常高。家电行业中,冰箱、空调等家电的冷凝器、导热管都会用到铜。建筑行业中,铜管被广泛应用于建筑物的散热器、燃气系统和给排水系统。交通运输行业中,铜及铜的合金用于船舶、汽车、飞机的配件,此外,交通运输设备的电路系统也都会用到大量铜。其中,电力行业是我国铜消费最大的行业,占总消费量的46%,其次为建筑、家电、交通运输行业。

3、利润水平变动趋势及变动原因

铜生产企业的利润水平主要受到铜价、铜原材料获取成本、生产方式、企业自身经营效率、技术水平、成本控制能力等因素共同影响。铜行业利润水平变动的主要因素是铜价,铜价的变动将直接影响行业整体利润水平的变动。

2011年铜价达到历史高点,之后一直下行,因此近年来铜行业的利润水平也一直处于不高的水平。铜作为周期性行业,铜价的周期性波动属于正常现象,随着未来铜价回升,铜行业的利润水平也会逐步回升。

(1)铜资源概况

铜在地壳中含量约为0.01%,相对于铁和铝较少。自然界中的铜分为自然铜、氧化铜矿和硫化铜矿三种,其中自然铜及氧化铜矿的储量较少,主要以硫化铜矿形式存在。截至2015年底,全球共探明铜储量约为7.2亿吨,按地区主要分布在拉丁美洲、北美和中非等地,按国家则主要集中在智利、秘鲁、澳大利亚、墨西哥等国,其中智利的铜矿资源储量约为2.1亿吨,为全球铜资源储量最多的国家。

参考观研天下发布《2018年中国铜精矿市场分析报告-行业深度调研与投资前景预测》

表:2016年各国可开采铜资源储量

(2)铜矿石供给情况

早在史前时代,人们就开始采掘露天铜矿,20世纪以来,随着越来越多的铜矿被勘测,以及铜开采工艺的不断提升,铜矿石的生产量在持续稳定地增加。根据中数据,2011年全球铜矿石开采量为1,610万吨,而2016年为19,400万吨,年化增长率为3.80%。

图:2011年-2016年全球铜矿石开采量(万吨)

(3)精炼铜生产情况

大部分精炼铜由铜矿石冶炼而来,但再生铜(从含铜废杂物料中回收再利用而得到的铜)占精炼铜产量的比例在逐年提高,因此精炼铜的产量增长比铜矿石产量增长略快,2011年,全球精炼铜产量为1,959.9万吨,2016年,全球精炼铜产量达到2,330.9万吨,年化增长率为3.53%。

图:2011年-2016年全球精炼铜产量(万吨)

中国是世界最大精炼铜生产国,2011年,中国精炼铜产量为520万吨,2016年,中国精炼铜产量达到844万吨,年化增长率达到10.38%。

图:2011年-2016年中国精炼铜产量(万吨)

2、铜行业需求分析

(1)铜的总体需求情况

图:2011年-2016年全球铜消费量(万吨)

中国是最大铜消费消费国,2011年,中国铜消费量为733万吨,2015年,中国铜消费量达到915万吨,且增长稳定,年化增长率为5.70%。

图:2011年-2015年中国铜消费量(万吨)

(2)铜的下游应用领域及需求情况

由于具有优良的延展性、导热性和导电性,铜被广泛应用于各行业,主要集中于电力、建筑、家电、交通运输等行业。电力行业中,铜是最适合作为导体的非贵重金属材料,电力行业中的电线电缆对铜的需求非常高。家电行业中,冰箱、空调等家电的冷凝器、导热管都会用到铜。建筑行业中,铜管被广泛应用于建筑物的散热器、燃气系统和给排水系统。交通运输行业中,铜及铜的合金用于船舶、汽车、飞机的配件,此外,交通运输设备的电路系统也都会用到大量铜。其中,电力行业是我国铜消费最大的行业,占总消费量的46%,其次为建筑、家电、交通运输行业。

图:中国铜消费结构

3、利润水平变动趋势及变动原因

铜生产企业的利润水平主要受到铜价、铜原材料获取成本、生产方式、企业自身经营效率、技术水平、成本控制能力等因素共同影响。铜行业利润水平变动的主要因素是铜价,铜价的变动将直接影响行业整体利润水平的变动。

2011年铜价达到历史高点,之后一直下行,因此近年来铜行业的利润水平也一直处于不高的水平。铜作为周期性行业,铜价的周期性波动属于正常现象,随着未来铜价回升,铜行业的利润水平也会逐步回升。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。