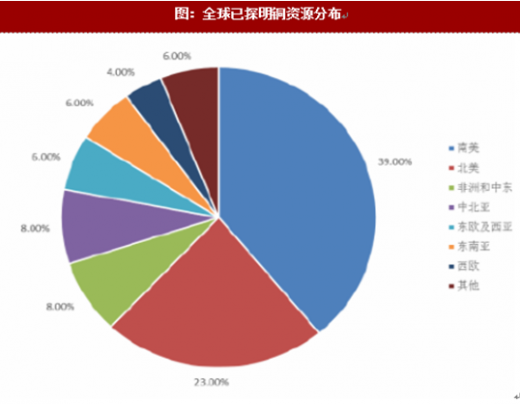

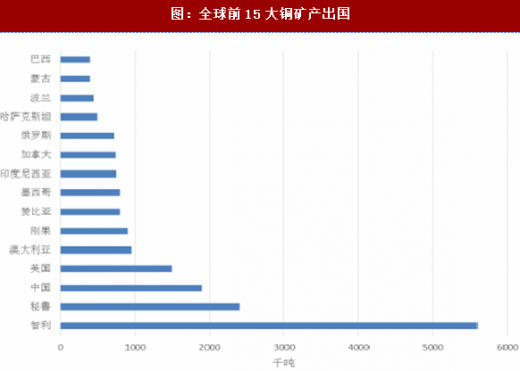

据USGS统计全球已探明铜储量约7.2亿吨金属量(注:本文非特别说明之处,均以金属量为铜数据单位),主要分布于南美洲、北美洲,占比约62%。智利,秘鲁为全球前二的铜矿生产国。产能全球前十的铜矿矿山,智利、秘鲁各占三家,其中排名第一的为智利的Escondida,2016年产能达127万吨金属量。

参考观研天下发布《中国铜矿采选行业重点企业竞争力分析报告》

参考观研天下发布《中国铜矿采选行业重点企业竞争力分析报告》

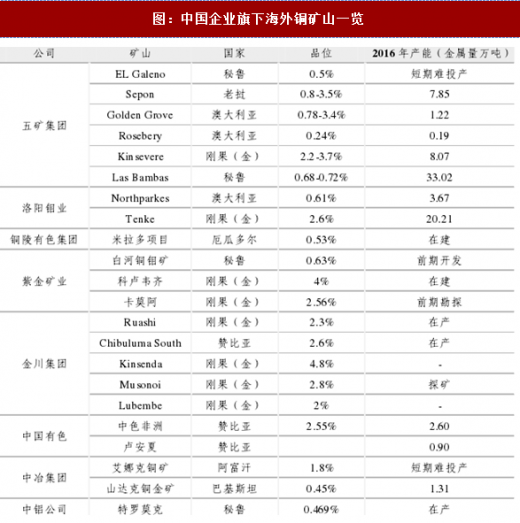

相比海外的矿山,我国境内的铜矿山单体储量较小,品位较低,多以共伴生矿为主,开采成本较高。近几年为弥补资源困局,国内铜企加快了海外矿山收购步伐。

相比海外的矿山,我国境内的铜矿山单体储量较小,品位较低,多以共伴生矿为主,开采成本较高。近几年为弥补资源困局,国内铜企加快了海外矿山收购步伐。

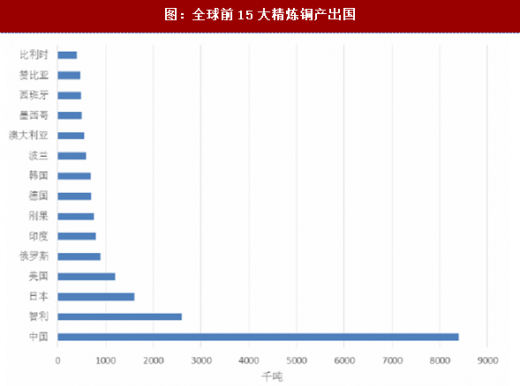

在中游冶炼环节,中国是当之无愧的产能龙头,全球排名前五的精炼铜厂家中有四家是中国的。

在中游冶炼环节,中国是当之无愧的产能龙头,全球排名前五的精炼铜厂家中有四家是中国的。

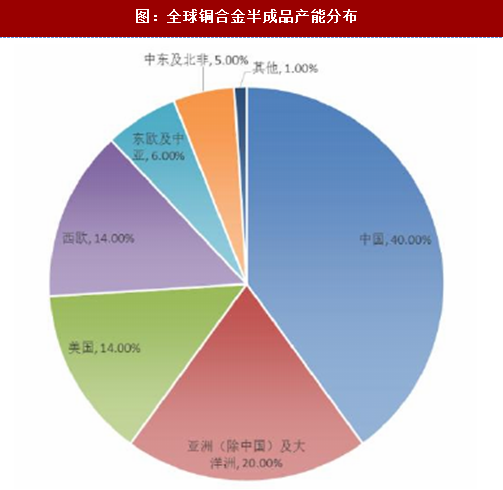

另外,铜合金半成品产能方面,中国独占鳌头,占比达40%。美国、西欧、亚洲(除中国)及大洋洲也占比较大。

另外,铜合金半成品产能方面,中国独占鳌头,占比达40%。美国、西欧、亚洲(除中国)及大洋洲也占比较大。

图:全球已探明铜资源分布

图:全球前15大铜矿产出国

图:2017年全球铜矿产前二十矿山

图:国内主要铜矿一览

图:中国企业旗下海外铜矿山一览

图:全球精炼铜产量前二十精炼厂

图:全球前15大精炼铜产出国

图:全球铜合金半成品产能分布

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。