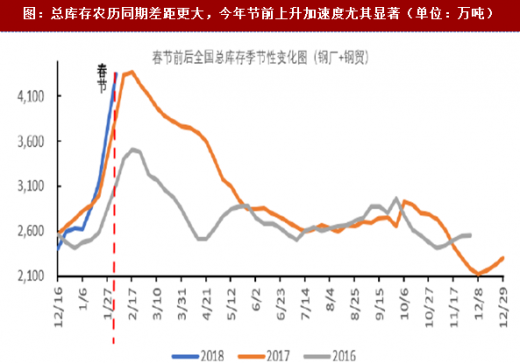

总库存:环比增幅显著,公历同期反超去年,农历同期差距更大

1)公历周期同比——节后以“钢厂+钢贸”口径表示的全国总库存,陡然升至4349.05万吨,环比增幅达38.59%,幅度达2015年有数据以来最大。由此,全国总库存同比一举转正至2.78%,超过2016、2017年同期。

2)农历周期同比——以春节假期为原点延伸对比,今年节后第一周总库存(4349.05万吨)远多于去年同期(3875.01万吨)。农历周期视角下,今年库存上升加速度一再加大,同比增幅已加大至12.23%,超过公历周期同比。

参考观研天下发布《2018-2024年中国钢铁产业市场规模现状分析及未来发展方向研究报告》

分结构、分品种:厂库累积更甚,建筑材增幅更大

分结构、分品种:厂库累积更甚,建筑材增幅更大

1)厂库VS社库——本周钢厂累库幅度近6周以来首度超过钢贸环节,厂库环比增59.52%至1116.95万吨,社库环比增32.57%至1616.05万吨。公历同比出发,厂库由-34.09%转正为18.55%,社库由-26.33%收窄至-1.73%,同比的变幅亦可印证节后厂库增幅更为显著。农历同期出发,厂库节后第一周如此环比增速在历史上也实属少见,显著高于2016年、2017年的26.18%、48.70%。

2)分品种(“钢厂+钢贸”口径)——建筑材环比累库幅度显著胜于板材。螺纹与线材作为典型建筑材,环比增幅分别达44.46%、56.27%;下游分布于各类制造业的板材,热轧、冷轧、中厚板环比变幅仅为27.52%、10.08%、28.50%。相应地,建筑材库存总体同比高于去年,板材则低于去年。

原因何在?季节性、复工预期与限产扰动

1、总库存环比增幅显著根源在于:

1)在春节前后工地停工、下游需求季节性停滞情形下,产业上游的钢厂、中间环节的钢贸库存自然失去疏通途径,此为被动累积;

2)基于节后复工预期,上中游环节主动囤货累积也是环比增幅来源之一。

2、无论从公历还是农历周期来看,今年总库存同期高于过去两年,原因或在于:

1)今年采暖季限产对下游工地施工影响较大。以河南省为例,截至2017年12月11日,采暖季以来就有5538个施工工地封土停工,冬季存在环保限产的区域情况也应类似。因而,这对需求压制会大于以往同期;

2)供给端由于废钢添加至转炉等因素,钢材产量并未明显下降,下行幅度远不如进入采暖季之后的高炉开工率。以Mysteel预估全国旬度粗钢日产量为例,2018年2月上旬(节前)为207.12万吨,高于去年节前三旬均值204.49万吨水平。

若还原地条钢影响,过往“产量+库存”构成的供给压力应比实际数据展示的要大,而今年已完全剔除表外地条钢因素的影响,所以数据反应的信息相对真实。因此,在需求预期韧性犹存之时,库存较高也实属自然,叠加今年春节较晚,节后累库至去库时段也将短于往年,所以高库存理应客观看待。

3、厂库累积更甚,其缘由相对清晰:

3、厂库累积更甚,其缘由相对清晰:

1)应计数为在途资源的库存,春节期间集中于钢厂,导致厂库环比增幅变动大于社库;

2)需求季节性停滞下,钢厂直销以及分销渠道有所受阻,被动累积行为同比增大,也促使厂库更多地累积。

此外,建筑材库存增幅更大,则是因为板材下游制造业季节性特征不如建筑领域,所以产业链备货春季复工需求,也是以建筑材为主。

钢铁3-4月份需求预测

虽然目前钢厂、钢贸环节钢材总库存水平高出往年,但考虑到今年开春旺季需求启动自3月月初、元宵过后便已开始,而供给恢复至限产前正常水平可能需要到4月初,因此,3月行业供需缺口相较往年仍有望更为显著。

更进一步,限产结束后,一方面,此前因限产而压制的需求有望集中释放;另一方面,在目前废钢添加比已然高企的基础上,受制于转炉等设备容积有限等,高炉复产带来的供给增量可能难如人愿。由此,限产结束后,供需两方面利好趋势,将有望进一步增大3月行业供需格局向好并带动钢价走强的可能性,板块行情因此仍值得期待。

1)公历周期同比——节后以“钢厂+钢贸”口径表示的全国总库存,陡然升至4349.05万吨,环比增幅达38.59%,幅度达2015年有数据以来最大。由此,全国总库存同比一举转正至2.78%,超过2016、2017年同期。

2)农历周期同比——以春节假期为原点延伸对比,今年节后第一周总库存(4349.05万吨)远多于去年同期(3875.01万吨)。农历周期视角下,今年库存上升加速度一再加大,同比增幅已加大至12.23%,超过公历周期同比。

图:总库存环比增幅显著,公历同期反超去年(单位:万吨)

图:总库存农历同期差距更大,今年节前上升加速度尤其显著(单位:万吨)

1)厂库VS社库——本周钢厂累库幅度近6周以来首度超过钢贸环节,厂库环比增59.52%至1116.95万吨,社库环比增32.57%至1616.05万吨。公历同比出发,厂库由-34.09%转正为18.55%,社库由-26.33%收窄至-1.73%,同比的变幅亦可印证节后厂库增幅更为显著。农历同期出发,厂库节后第一周如此环比增速在历史上也实属少见,显著高于2016年、2017年的26.18%、48.70%。

2)分品种(“钢厂+钢贸”口径)——建筑材环比累库幅度显著胜于板材。螺纹与线材作为典型建筑材,环比增幅分别达44.46%、56.27%;下游分布于各类制造业的板材,热轧、冷轧、中厚板环比变幅仅为27.52%、10.08%、28.50%。相应地,建筑材库存总体同比高于去年,板材则低于去年。

图:节后厂库增幅更为显著,建筑材环比累库幅度显著胜于板材(单位:万吨)

原因何在?季节性、复工预期与限产扰动

1、总库存环比增幅显著根源在于:

1)在春节前后工地停工、下游需求季节性停滞情形下,产业上游的钢厂、中间环节的钢贸库存自然失去疏通途径,此为被动累积;

2)基于节后复工预期,上中游环节主动囤货累积也是环比增幅来源之一。

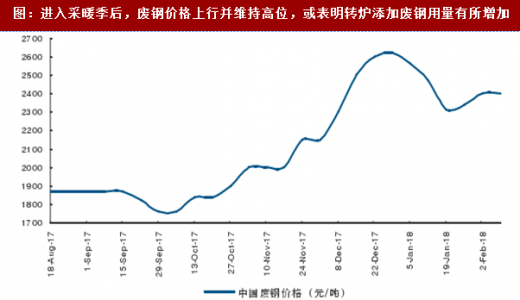

2、无论从公历还是农历周期来看,今年总库存同期高于过去两年,原因或在于:

1)今年采暖季限产对下游工地施工影响较大。以河南省为例,截至2017年12月11日,采暖季以来就有5538个施工工地封土停工,冬季存在环保限产的区域情况也应类似。因而,这对需求压制会大于以往同期;

2)供给端由于废钢添加至转炉等因素,钢材产量并未明显下降,下行幅度远不如进入采暖季之后的高炉开工率。以Mysteel预估全国旬度粗钢日产量为例,2018年2月上旬(节前)为207.12万吨,高于去年节前三旬均值204.49万吨水平。

若还原地条钢影响,过往“产量+库存”构成的供给压力应比实际数据展示的要大,而今年已完全剔除表外地条钢因素的影响,所以数据反应的信息相对真实。因此,在需求预期韧性犹存之时,库存较高也实属自然,叠加今年春节较晚,节后累库至去库时段也将短于往年,所以高库存理应客观看待。

图:进入采暖季后,废钢价格上行并维持高位,或表明转炉添加废钢用量有所增加

图:进入采暖季后,高炉开工率下降显著

图:钢材产量下行幅度,小于进入采暖季之后的高炉开工率降幅

1)应计数为在途资源的库存,春节期间集中于钢厂,导致厂库环比增幅变动大于社库;

2)需求季节性停滞下,钢厂直销以及分销渠道有所受阻,被动累积行为同比增大,也促使厂库更多地累积。

此外,建筑材库存增幅更大,则是因为板材下游制造业季节性特征不如建筑领域,所以产业链备货春季复工需求,也是以建筑材为主。

钢铁3-4月份需求预测

虽然目前钢厂、钢贸环节钢材总库存水平高出往年,但考虑到今年开春旺季需求启动自3月月初、元宵过后便已开始,而供给恢复至限产前正常水平可能需要到4月初,因此,3月行业供需缺口相较往年仍有望更为显著。

更进一步,限产结束后,一方面,此前因限产而压制的需求有望集中释放;另一方面,在目前废钢添加比已然高企的基础上,受制于转炉等设备容积有限等,高炉复产带来的供给增量可能难如人愿。由此,限产结束后,供需两方面利好趋势,将有望进一步增大3月行业供需格局向好并带动钢价走强的可能性,板块行情因此仍值得期待。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。