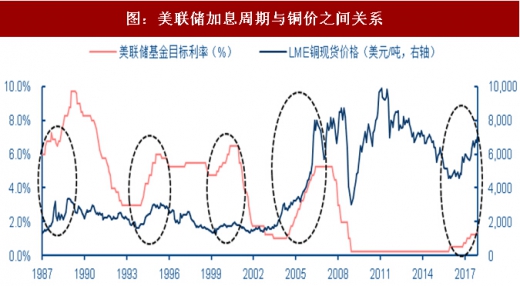

经济增长与通胀回升驱使各国央行逐渐退出宽松货币政策。2015年12月,美联储重启加息,在过去2年中加息5次,每次将联邦储备基金目标利率提高0.25%(达到目前1.5%水平)。市场担心美联储加息会引发:1)流动性收紧;2)市场风险偏好下降;3)新兴市场资金流出;4)美元指数上升抑制铜价上升。在1987至今的5次加息周期中,铜现货价格不但没有下降反而呈现趋势性上升态势,而在下降周期环境中铜价更多出现趋势性下跌。我们判断,加息周期环境或者货币政策收紧的触发因素来自经济的实际好转和对通胀水平预期的管理,这样的环境中经济好转成为拉动铜需求增长的驱动因素,也是支撑铜价持续上升的核心。因此,步入加息周期对铜中长期价格趋势不会造成压力,但会阶段性形成的货币政策预期会在流动性方面对铜价形成扰动。

参考观研天下发布《2018年中国精炼铜行业分析报告-市场运营态势与投资前景预测》

美联储加息周期中铜价(以COMEX铜价(美元/磅)为例)均表现成上涨趋势:

1)1992年9月至1995年2月,美联储基金目标利率从3.0%上升至6.0%,铜价从1.1125美元/磅上升至1.331美元/磅,区间涨幅19.6%,铜价最高达到1.435美元/磅,最低价位0.721美元/磅,最大涨幅可达到99%;

2)1998年11月至2000年5月,美联储基金目标利率从4.75%上升至6.5%铜价从0.713美元/磅上升至0.846美元/磅,区间涨幅18.7%,铜价最高达到0.875美元/磅,最低价位0.6095美元/磅,最大涨幅可达到43.6%;

3)2003年6月至2006年6月,美联储基金目标利率从1.00%上升至5.25%,铜价从0.7575美元/磅上升至3.423美元/磅,区间涨幅351.9%,铜价最高达到4.0755美元/磅,最低价位0.7460美元/磅,最大涨幅可达到446.3%;

4)2015年12月至今,美联储基金目标利率从0.50%上升至1.50%,铜价从2.034美元/磅上升至3.2785美元/磅,区间涨幅61.2%,铜价最高达到3.286美元/磅,最低价位1.941美元/磅,最大涨幅可达到69.3%。

短期市场波动更需关注实际利率水平与汇率对铜价的扰动作用。从中长期看,美国10年期国债实际收益率(10yearTIPS)与铜价长期保持负相关关系,实际利率水平下降更有利于配置商品市场,2015和2016年年初10年期TIPS指数加速下降促进市场资金配置铜。同时,我们也观察到在2016年11月,TIPS指数在加息预期环境中上升,而铜价与指数呈现同涨的状态,说明经济复苏对铜价的刺激作用更为重要。但阶段性TIPS下降(主要原因来自市场利率水平下降和通胀指数超预期上升)对铜价保持支撑作用。

参考观研天下发布《2018年中国精炼铜行业分析报告-市场运营态势与投资前景预测》

图:美联储加息周期与铜价之间关系

表:近30年以来美联储加息与降息周期环境中的铜价变化

资料来源:观研天下整理

美联储加息周期中铜价(以COMEX铜价(美元/磅)为例)均表现成上涨趋势:

1)1992年9月至1995年2月,美联储基金目标利率从3.0%上升至6.0%,铜价从1.1125美元/磅上升至1.331美元/磅,区间涨幅19.6%,铜价最高达到1.435美元/磅,最低价位0.721美元/磅,最大涨幅可达到99%;

2)1998年11月至2000年5月,美联储基金目标利率从4.75%上升至6.5%铜价从0.713美元/磅上升至0.846美元/磅,区间涨幅18.7%,铜价最高达到0.875美元/磅,最低价位0.6095美元/磅,最大涨幅可达到43.6%;

3)2003年6月至2006年6月,美联储基金目标利率从1.00%上升至5.25%,铜价从0.7575美元/磅上升至3.423美元/磅,区间涨幅351.9%,铜价最高达到4.0755美元/磅,最低价位0.7460美元/磅,最大涨幅可达到446.3%;

4)2015年12月至今,美联储基金目标利率从0.50%上升至1.50%,铜价从2.034美元/磅上升至3.2785美元/磅,区间涨幅61.2%,铜价最高达到3.286美元/磅,最低价位1.941美元/磅,最大涨幅可达到69.3%。

图:92-95年加息周期与铜价表现

图:98-00年加息周期与铜价表现

图:03-06年加息周期与铜价表现

图:15-至今加息周期与铜价表现

资料来源:观研天下整理

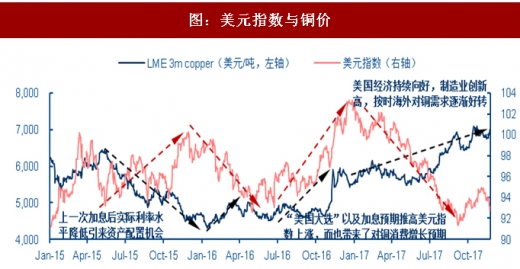

短期市场波动更需关注实际利率水平与汇率对铜价的扰动作用。从中长期看,美国10年期国债实际收益率(10yearTIPS)与铜价长期保持负相关关系,实际利率水平下降更有利于配置商品市场,2015和2016年年初10年期TIPS指数加速下降促进市场资金配置铜。同时,我们也观察到在2016年11月,TIPS指数在加息预期环境中上升,而铜价与指数呈现同涨的状态,说明经济复苏对铜价的刺激作用更为重要。但阶段性TIPS下降(主要原因来自市场利率水平下降和通胀指数超预期上升)对铜价保持支撑作用。

图:美国10年期国债实际收益率与铜价关系

图:美元指数与铜价

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。