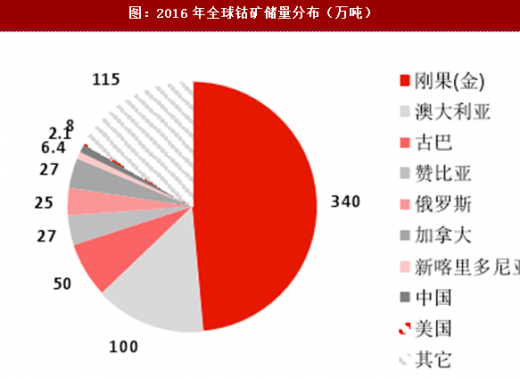

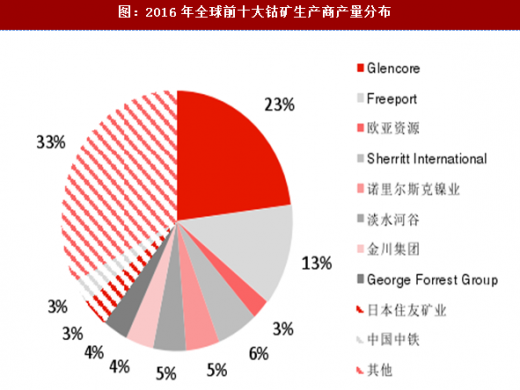

钴属于较为稀有的金属资源,在全球的分布较为不平衡,非洲地区的刚果(金)地区拥有全球48%的钴矿资源,中国境内资源禀赋先天稀缺。钴矿以伴生为主,来源主要由铜钴和镍钴矿伴生构成,全球共有60%的钴矿产出来自铜钴矿,23%来自镍铜钴硫化矿,15%来自红土镍钴矿,其他类型占比仅2%。钴矿产储量在地域和企业上均具有较强的集中性,嘉能可、欧亚资源、洛阳钼业三家巨头在刚果(金)拥有产能合计近3万吨,占当地总供应量50%左右。

参考观研天下发布《2018-2023年中国钴矿行业市场现状深度调研与未来前景趋势研究报告》

参考观研天下发布《2018-2023年中国钴矿行业市场现状深度调研与未来前景趋势研究报告》

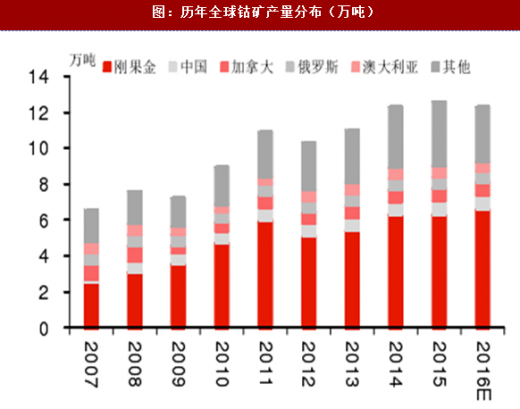

全球钴金属的主要供给来源是钴矿山和再生精炼钴。2015年,嘉能可旗下Katanga及Mopani铜钴矿开始18个月的停产检修;巴西VotorantimMetais矿山于2016年初停产,几大原生矿供应出现收缩。此外,刚果(金)手抓矿和散矿占当地总矿产20%左右,16年后手抓矿因使用童工等问题遭到国际人权组织抗议,受到政府整顿,产量受到影响出现下滑。根据CDI机构的统计,2011年之前,全世界钴的产量中大约18%来自于再生钴,此后由于铜镍矿伴生钴矿产量逐步提高,以及钴价持续走低,回收钴在全球供应中的占比逐渐下降。

2016年刚果钴矿产量同比下降7%至7.74万吨,由于钴矿供应量的收缩,2016年至17年一季度我国钴矿砂及其精矿进口量同比出现明显下降。

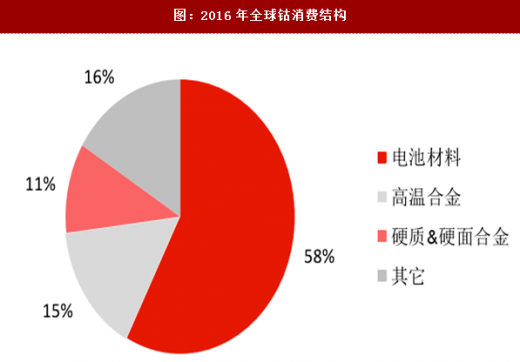

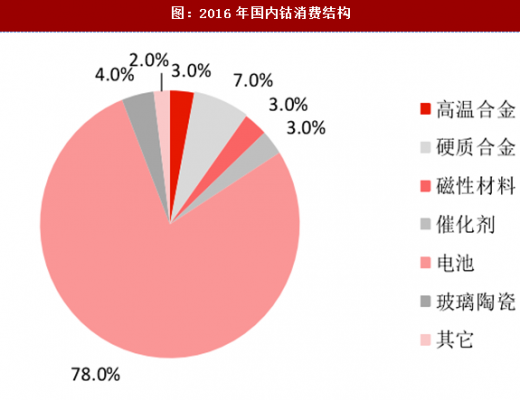

钴金属作为新能源动力电池的核心原料,向下延伸进入锂电池终端消费,电池材料包括3C和动力电池正极材料已经成为当前钴的主要应用领域。据安泰科等机构统计,2016年全球钴消费量大约为10.38万吨,同比增加4.3%;其中电池行业用钴占57.7%,高温合金占比15.4%,硬质合金和硬面合金占比10.8%。16年国内钴消费结构中,电池材料占比达到78%,可以说国内钴的消费增速取决于电池材料的增长情况。

钴金属作为新能源动力电池的核心原料,向下延伸进入锂电池终端消费,电池材料包括3C和动力电池正极材料已经成为当前钴的主要应用领域。据安泰科等机构统计,2016年全球钴消费量大约为10.38万吨,同比增加4.3%;其中电池行业用钴占57.7%,高温合金占比15.4%,硬质合金和硬面合金占比10.8%。16年国内钴消费结构中,电池材料占比达到78%,可以说国内钴的消费增速取决于电池材料的增长情况。

随着新能源汽车补贴新政落地,政策对高能量密度电池的支持力度不断加大,当前增强能量密度的成熟解决方案就是选择三元技术路径。据安泰科等机构统计,2016年国内电池材料出货量中,磷酸铁锂占比约72%,三元电池占比约25%;2017年,三元锂电池成为新能源汽车行业细分领域的增长点,出货量同比增速预计可达110%-120%;未来三元电池将延续渗透率提高、性价比提升、高镍化等多个发展趋势。新能源汽车的发展也带动着分布式储能的快速崛起,钴在储能领域的需求也将成为一个潜在的需求增长点。

随着新能源汽车补贴新政落地,政策对高能量密度电池的支持力度不断加大,当前增强能量密度的成熟解决方案就是选择三元技术路径。据安泰科等机构统计,2016年国内电池材料出货量中,磷酸铁锂占比约72%,三元电池占比约25%;2017年,三元锂电池成为新能源汽车行业细分领域的增长点,出货量同比增速预计可达110%-120%;未来三元电池将延续渗透率提高、性价比提升、高镍化等多个发展趋势。新能源汽车的发展也带动着分布式储能的快速崛起,钴在储能领域的需求也将成为一个潜在的需求增长点。

在三元电池之外,3C电池技术变革下电池容量的提升也有望拉动钴需求增长。随着5G技术的高速发展,智能手机对电池容量要求逐步提升,金立M6plus等手机已经开始尝试性采用双芯设计,苹果也预计在今年内采取双电芯设计。假设双芯电池设计渗透率达到10%,电池容量增加3000mAh,智能手机出货量16.25亿部,我们预计新增用钴需求可达2000吨,占全球钴总需求量的比例约为2%。

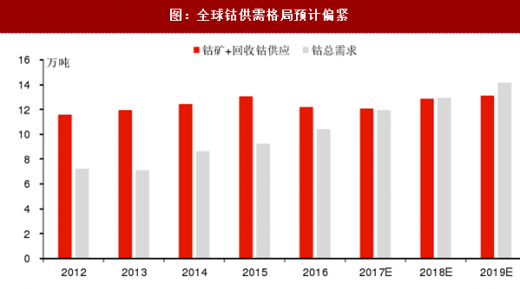

初步测算,17年钴供需处在偏过剩阶段,而2019年前铜钴新增产能有限,且当前3C智能化已成趋势,双电芯和多电芯应用已经启程;三元动力电池和储能两个产业未来有望长期增长,3C(电池扩容)、新能源和储能有望保证17-19年需求增速6%以上。2017-2019年钴供需格局有望持续改善,至2019年,全球钴供应短缺有望达到1万吨左右,进而钴的上涨仍可持续。

图:2016年全球钴矿储量分布(万吨)

图:历年全球钴矿产量分布(万吨)

全球钴金属的主要供给来源是钴矿山和再生精炼钴。2015年,嘉能可旗下Katanga及Mopani铜钴矿开始18个月的停产检修;巴西VotorantimMetais矿山于2016年初停产,几大原生矿供应出现收缩。此外,刚果(金)手抓矿和散矿占当地总矿产20%左右,16年后手抓矿因使用童工等问题遭到国际人权组织抗议,受到政府整顿,产量受到影响出现下滑。根据CDI机构的统计,2011年之前,全世界钴的产量中大约18%来自于再生钴,此后由于铜镍矿伴生钴矿产量逐步提高,以及钴价持续走低,回收钴在全球供应中的占比逐渐下降。

2016年刚果钴矿产量同比下降7%至7.74万吨,由于钴矿供应量的收缩,2016年至17年一季度我国钴矿砂及其精矿进口量同比出现明显下降。

图:2016年全球前十大钴矿生产商产量分布

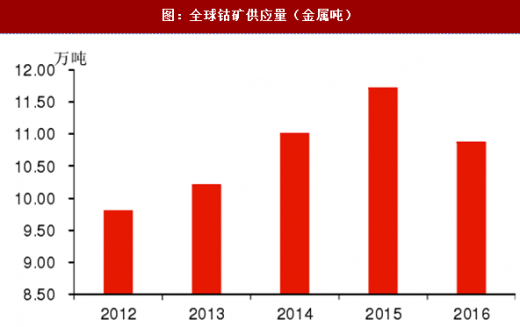

图:全球钴矿供应量(金属吨)

图:2016年全球钴消费结构

图:2016年国内钴消费结构

在三元电池之外,3C电池技术变革下电池容量的提升也有望拉动钴需求增长。随着5G技术的高速发展,智能手机对电池容量要求逐步提升,金立M6plus等手机已经开始尝试性采用双芯设计,苹果也预计在今年内采取双电芯设计。假设双芯电池设计渗透率达到10%,电池容量增加3000mAh,智能手机出货量16.25亿部,我们预计新增用钴需求可达2000吨,占全球钴总需求量的比例约为2%。

初步测算,17年钴供需处在偏过剩阶段,而2019年前铜钴新增产能有限,且当前3C智能化已成趋势,双电芯和多电芯应用已经启程;三元动力电池和储能两个产业未来有望长期增长,3C(电池扩容)、新能源和储能有望保证17-19年需求增速6%以上。2017-2019年钴供需格局有望持续改善,至2019年,全球钴供应短缺有望达到1万吨左右,进而钴的上涨仍可持续。

图:全球钴供需格局预计偏紧

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。