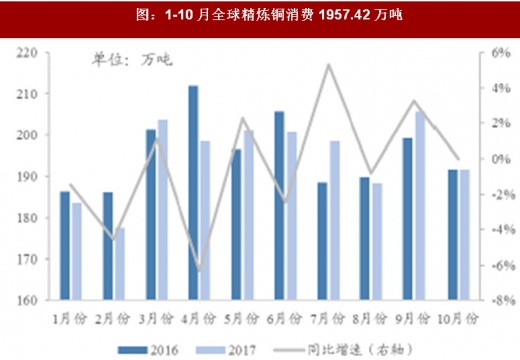

需求方面,目前来看下游需求普遍好于预期。2017年1-10月份,全球精炼铜消费量为1957.42万吨,同比微降0.41%。目前来看,全球经济正逐步复苏,欧洲、北美、和新兴市场的 PMI指数持续向好,OECD领先经济指标不断攀升。CRU预计未来5年内印度铜需求量年均增速接近8%。主要经济体的经济复苏和新兴国家的消费增长势必推动铜消费的增长,全球铜需求量增长可期。ICSG预计2017年全球精炼铜消费增长1%,2018年增长2.3%。

参考观研天下发布《2018-2023年中国铜线材行业市场现状规模分析与投资发展趋势研究报告》

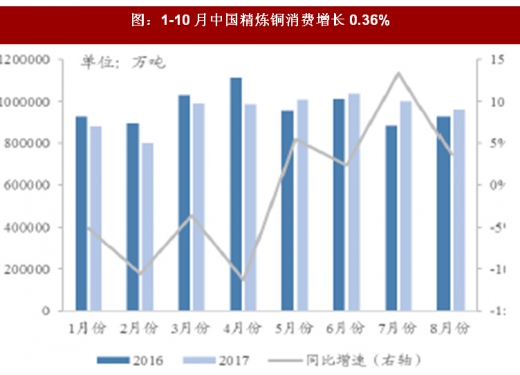

根据数据,中国铜消费占全球的40%,美国铜消费占全球的7%,中美两国的铜消费增长情况对全球铜价的定价起到举足轻重的作用。

图:中美两国铜消费共占全球的47%

图:1-10月全球精炼铜消费1957.42万吨

图:全球经济继续复苏

图:1-10月中国精炼铜消费增长0.36%

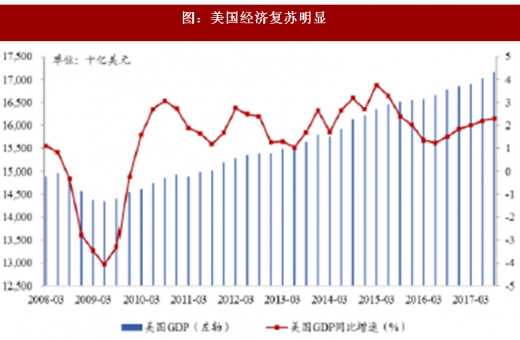

图:美国经济复苏明显

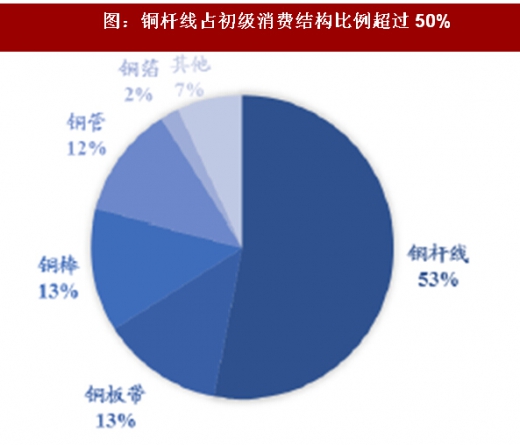

初级消费方面同比略有增长。初级消费方面,国内主要分为铜杆线、铜板带、铜棒、铜管以及铜箔等,其中铜杆线占比超过50%,其余分别占比为13%、13%、12%和2%。2017年1-10月,全国铜材产量1764.50万吨,同比增加5.3%。铜材包括以纯铜或铜合金制成各种形状的棒、线、板、带、条、管、箔等。

图:铜杆线占初级消费结构比例超过50%

图:1-10月全国铜材产量同比增加5.3%

终端消费增长主要集中在空调、交运和建筑板块。终端消费领域,国内以电力、空调制冷、交通运输、建筑和电子为主,其中电力板块占比超过50%,其余占比分别为15%、9%、8%和7%。

电力板块增长持平去年。电力输送中需要大量消耗高导电性的铜。在众多的电缆类型中,铜电缆在输送效率和供电可靠性上有良好的技术优势。根据数据,2017年1-10月份,全国全社会用电量5.20万亿千瓦时,同比增长6.7%,增速比上年同期提高1.9个百分点。同期全国电网工程完成投资4126亿元,同比增长0.6%。

图:中国铜的终端消费领域分布(2016)

图:1-10月电网基建投资同比增长0.6%

空调板块内销快速增长。根据数据,2017年前三季度家用空调总产销规模均突破1.3亿台,达到历史最高水平,生产和出货的增速也都在30%以上。内销增速59.9%,创造了近十年最好成绩。8-9月家用空调行业累计生产2000.9万台,同比增长18.1%,销售981.9万台,同比增长20.5%。其中内销出货1514万台,同比增长26.1%。出口510.4万台,同比增长6.4%。预计2018年增势能延续,但会有所收窄。

交通运输板块,汽车产量持续增长,新能源汽车行业蓬勃发展带动铜消费增长。2017年1-10月中国汽车累计生产1906.2万辆,同比增长6.14%。此外,新能源汽车产业蓬勃发展,也给铜消费带来利好。据预测,2027年全球电动和混合动力汽车保有量将达到2700万辆,而目前仅有300万辆。电动汽车用铜将从目前的18.5万吨增长到2027年的174万吨。根据资料,每辆传统汽车用铜量大致在20-30公斤,而新能源汽车的单车用铜量是传统燃油汽车的2倍左右,因此未来新能源汽车用铜量的增加将是铜消费增长的一大看点。根据数据,2016年新能源汽车生产51.7万辆,销售50.7万辆,比上年同期分别增长51.7%和53%。根据政府的规划,到2020年新能源汽车产量将达到200万辆,保持近40%的复合增长率。因此新能源汽车是未来增长最确定的行业,带来的用铜增长量也是确定的,预计到2020年新能源汽车用铜量将增加到10万吨左右。

建筑板块2017年增速高于市场预期。2017年1-10月份,全国房地产开发投资累计完成90544亿元,同比增长7.8%,增速比上半年累计回落0.7个百分点。基础设施建设投资增速平稳,1-10月基建领域累计完成投资14.08万亿元,累计同比增加15.85%,但较上半年回落1个百分点。房屋新开工面积累计14.51亿平方米,累计同比增加5.6%,增速放缓。

图:1-10月份汽车产量同比增加6.14%

图:房屋新开工面积累计同比增速不低于5%

图:1-9月电子元件累计同比增长17.60%

图:国内铜现货9月步入升水期

图:LME升贴水近期有所回升

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。