1、改革的掣肘?通胀担忧?制造毛利?

在需求演进的过程中,我们仍需警惕因需求节奏与幅度超预期带来对改革的潜在抑制,从而丢失了本轮红利的核心驱动。我们换一个视角,从改革的成本及带来的冲击切入,以探讨需求端我们需警惕什么。

众所周知,市场扭曲/行政介入必引摩擦成本。过往供给侧阻力来自就业/税收/经济间矛盾,再思考,较常规周期,供给收缩带来溢价必以“附加成本”逐级向下传导。若路径顺畅,或触发通胀;否则压力堆积下游侵蚀制造利润。通胀/制造倒退忧虑或将反制未来政策推进?

2、传导有限,通胀担忧仅限于春季

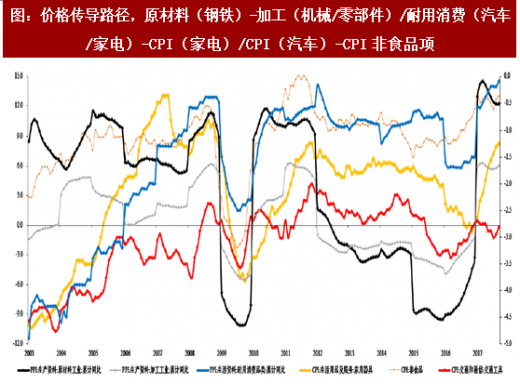

供给侧触发通胀担忧?本轮通胀爆发于工业系统内,改革更是推波助澜,赋予额外的供给溢价。工业通胀传导的路径,先于生产资料,自采掘材料到加工制品;再至生活资料,聚集于耐用消费;进而计入CPI,生活用品(家用器具)与交通通信(交通工具),贡献于非食品最终影响CPI。当前链上每一节点价格均强劲,但生产资料众分项占CPI总权重仅7.05%。通胀依赖必需消费。

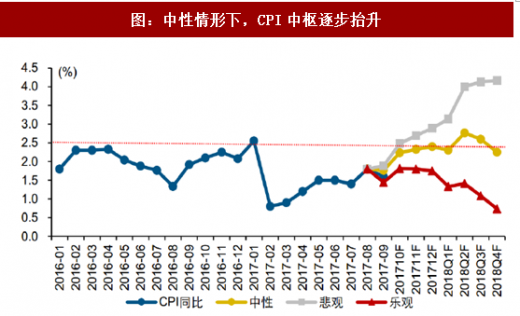

当前对于2018年的通胀展望市场于两处达成一致:1)高点在2月;2)整体中轴抬升。分歧在幅度:低通胀论(2.5%及以下),高通胀论(2.5%以上甚至触碰3%)。但值得注意的是,低通胀论者普遍假设明年一季度经济弱货币有偏松倾向。我们的测算显示仅基数即推升至2.5%,菜价(严冬)/猪价(供给)/油价(海外)三项任一涨速超预期均会触发通胀担忧。

参考观研天下发布《2018-2024年中国钢铁产业市场规模现状分析及未来发展方向研究报告》

3、利润再分配,或是中游低毛利的反抗

对于中上游崛起会否侵蚀下游制造,触发供给侧进程放缓?我们以钢铁与三大下游机械/汽车/家电切入:

现象?三大制造营收上行但毛利率确于2016Q3起逐季下行,机械降5%列首位。三季报(披露率有限)毛利率呈边际企稳态势。论钢材在下游原料成本中占比(由大至小)依次机械/家电/汽车,论议价家电甚于其他。

何为侵蚀?成本端的利润侵蚀是周期现象,系中上游价格弹性强于下游。前两轮钢价上行期下游毛利率同样下探,幅度不输本轮。即便考虑中游崛起,当前钢铁与家电/汽车/机械间的毛利份额比仅为67%/63%/53%,在29%/29%/45%历史分位。产业链内行业间利润的争夺在产能,过往中游受累于快速扩张下的产能过剩而议价尽失,而今即便有政策助力,却不改于过往困境中快速出清而致重获弹性。中游崛起是趋势所致,份额回归也为情理之中。

成本之于当前的制造业?经历数年低成本红利,中游制造也现蜕变:1)集中度快速提升致竞争结构优化;2)龙头企业以技术与品牌对下游存议价;3)降本增效速率放缓。家电为首未来将于终端稳步提价,将有效转嫁成本。而回溯历史,三大制造盈利端均对量敏感而非价差,当前终端仍处改善窗口,毛利率恶化冲击有限。

对于通胀,我们认为生产端的涨价最终都将传导汇总于耐用消费品中,而后者左右CPI权重有限。必需消费不起,通胀顾虑可缓。对于涨价侵蚀下游制造,我们认为这是产能周期中,中游率先出清下的必然结果,与过往中游占劣是同一逻辑。且当前制造业随集中度提升,龙头品牌效应凸显对终端有议价能力,未来或将平稳转嫁。综合看,改革冲击的成本制约有限。

在需求演进的过程中,我们仍需警惕因需求节奏与幅度超预期带来对改革的潜在抑制,从而丢失了本轮红利的核心驱动。我们换一个视角,从改革的成本及带来的冲击切入,以探讨需求端我们需警惕什么。

众所周知,市场扭曲/行政介入必引摩擦成本。过往供给侧阻力来自就业/税收/经济间矛盾,再思考,较常规周期,供给收缩带来溢价必以“附加成本”逐级向下传导。若路径顺畅,或触发通胀;否则压力堆积下游侵蚀制造利润。通胀/制造倒退忧虑或将反制未来政策推进?

2、传导有限,通胀担忧仅限于春季

供给侧触发通胀担忧?本轮通胀爆发于工业系统内,改革更是推波助澜,赋予额外的供给溢价。工业通胀传导的路径,先于生产资料,自采掘材料到加工制品;再至生活资料,聚集于耐用消费;进而计入CPI,生活用品(家用器具)与交通通信(交通工具),贡献于非食品最终影响CPI。当前链上每一节点价格均强劲,但生产资料众分项占CPI总权重仅7.05%。通胀依赖必需消费。

图:价格传导路径,原材料(钢铁)-加工(机械/零部件)/耐用消费(汽车/家电)-CPI(家电)/CPI(汽车)-CPI非食品项

资料来源:观研天下整理

时间窗口来看,在期待采暖季涨价(2017-11至2018-01)的同时我们也提示,特别对于需求乐观派,需重视通胀超预期触发流动性收紧风险(2018-02至2018-03)。而在3月之后,通胀整体呈现稳步下行趋势,全年无需担忧。

图:中性情形下,CPI中枢逐步抬升

资料来源:观研天下整理

参考观研天下发布《2018-2024年中国钢铁产业市场规模现状分析及未来发展方向研究报告》

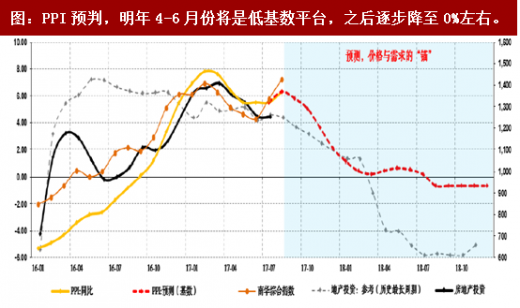

图:PPI预判,明年4-6月份将是低基数平台,之后逐步降至0%左右。

资料来源:观研天下整理

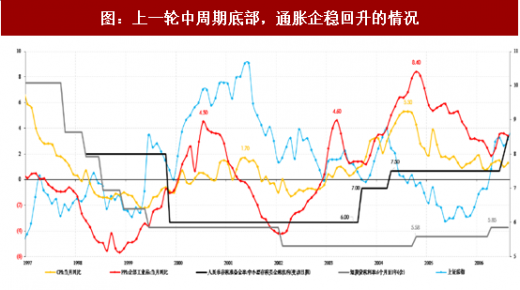

图:上一轮中周期底部,通胀企稳回升的情况

资料来源:观研天下整理

3、利润再分配,或是中游低毛利的反抗

对于中上游崛起会否侵蚀下游制造,触发供给侧进程放缓?我们以钢铁与三大下游机械/汽车/家电切入:

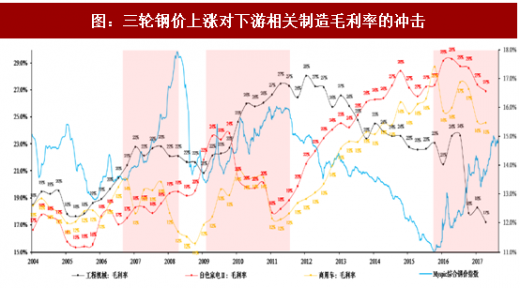

现象?三大制造营收上行但毛利率确于2016Q3起逐季下行,机械降5%列首位。三季报(披露率有限)毛利率呈边际企稳态势。论钢材在下游原料成本中占比(由大至小)依次机械/家电/汽车,论议价家电甚于其他。

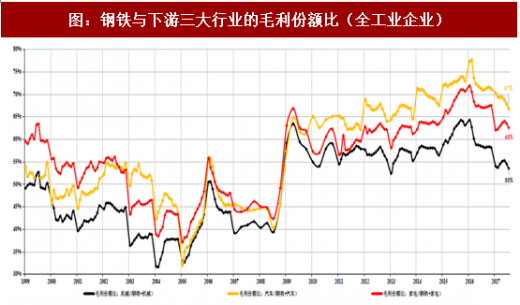

何为侵蚀?成本端的利润侵蚀是周期现象,系中上游价格弹性强于下游。前两轮钢价上行期下游毛利率同样下探,幅度不输本轮。即便考虑中游崛起,当前钢铁与家电/汽车/机械间的毛利份额比仅为67%/63%/53%,在29%/29%/45%历史分位。产业链内行业间利润的争夺在产能,过往中游受累于快速扩张下的产能过剩而议价尽失,而今即便有政策助力,却不改于过往困境中快速出清而致重获弹性。中游崛起是趋势所致,份额回归也为情理之中。

成本之于当前的制造业?经历数年低成本红利,中游制造也现蜕变:1)集中度快速提升致竞争结构优化;2)龙头企业以技术与品牌对下游存议价;3)降本增效速率放缓。家电为首未来将于终端稳步提价,将有效转嫁成本。而回溯历史,三大制造盈利端均对量敏感而非价差,当前终端仍处改善窗口,毛利率恶化冲击有限。

图:三轮钢价上涨对下游相关制造毛利率的冲击

资料来源:观研天下整理

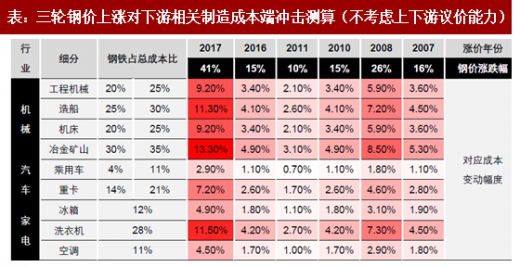

表:三轮钢价上涨对下游相关制造成本端冲击测算(不考虑上下游议价能力)

资料来源:观研天下整理

图:钢铁与下游三大行业的毛利份额比(全工业企业)

资料来源:观研天下整理

对于通胀,我们认为生产端的涨价最终都将传导汇总于耐用消费品中,而后者左右CPI权重有限。必需消费不起,通胀顾虑可缓。对于涨价侵蚀下游制造,我们认为这是产能周期中,中游率先出清下的必然结果,与过往中游占劣是同一逻辑。且当前制造业随集中度提升,龙头品牌效应凸显对终端有议价能力,未来或将平稳转嫁。综合看,改革冲击的成本制约有限。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。