1、迹象:钢铁供给压制,贯穿全年

今年钢铁行业最明显的变化便是,供给压制贯穿全年,在环保与去产能双重监管态势下,产能几乎没有过多反弹的余地,仅有高炉复产或者部分电炉复产带来增量,且电炉复产进度一直低于市场预期。

供给压制,在钢铁领域进行了最极致的演绎。

2、清除地条钢,有效限制供给弹性

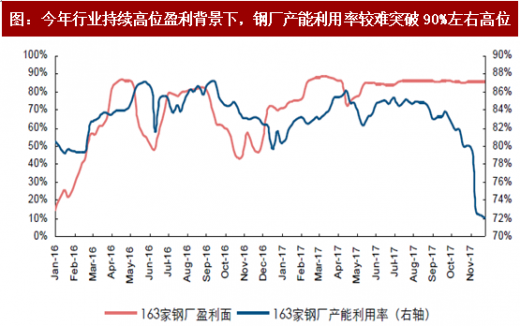

除了正常表内去产能,2017年对供给压制形成最大贡献的,非清除地条钢莫属。毕竟地条钢作为过往弹性最大的产能部分,对于供给压制是一大障碍。年初行政化手段淘汰落后“中频炉”产能后,短短两三月内造成约6000万吨-8000万吨有效供给缺失,进一步将存量供给弹性消耗殆尽。同时,频繁的环保限产致使今年行业在持续高位盈利背景下,统计范畴内高炉产能利用率较难突破90%高位。

参考观研天下发布《2018-2024年中国钢铁产业市场规模现状分析及未来发展方向研究报告》

3、库存全年处去化轨道,印证供给并未放松

全产业链库存包括上游钢厂、中间钢贸、下游终端三个环节。其中,钢厂和下游库存往往以销售经营为主、投机为辅,而钢贸库存以投机为主、经营为辅。我们可以将用来平滑销售与生产阶段性错配的经营部分定义为安全性库存,将囤货待售赚取价差的投机部分定义为投机性库存。

目前钢贸库存为主的投机性库存已降至历史低位,主动补库迹象相比去年也不甚明显,同时,全产业链库存也始终处于去化轨道。这至少侧面证明,需求后期偏弱情形下,供给压制成供需紧平衡局面主因。

4、矿石、焦炭价格孱弱,反证钢铁供给受限

此外,钢铁上游矿石、焦炭价格走势较为孱弱亦可证明,钢铁供给今年受到有效压制。截至2017年12月1日,Mysteel矿石价格指数年初至今下跌17.16%,二级冶金焦国内价格(太原)下跌3.41%。

今年钢铁行业最明显的变化便是,供给压制贯穿全年,在环保与去产能双重监管态势下,产能几乎没有过多反弹的余地,仅有高炉复产或者部分电炉复产带来增量,且电炉复产进度一直低于市场预期。

供给压制,在钢铁领域进行了最极致的演绎。

表:2017年高炉及电炉部分复产情况

资料来源:观研天下整理

2、清除地条钢,有效限制供给弹性

除了正常表内去产能,2017年对供给压制形成最大贡献的,非清除地条钢莫属。毕竟地条钢作为过往弹性最大的产能部分,对于供给压制是一大障碍。年初行政化手段淘汰落后“中频炉”产能后,短短两三月内造成约6000万吨-8000万吨有效供给缺失,进一步将存量供给弹性消耗殆尽。同时,频繁的环保限产致使今年行业在持续高位盈利背景下,统计范畴内高炉产能利用率较难突破90%高位。

图:今年行业持续高位盈利背景下,钢厂产能利用率较难突破90%左右高位

资料来源:观研天下整理

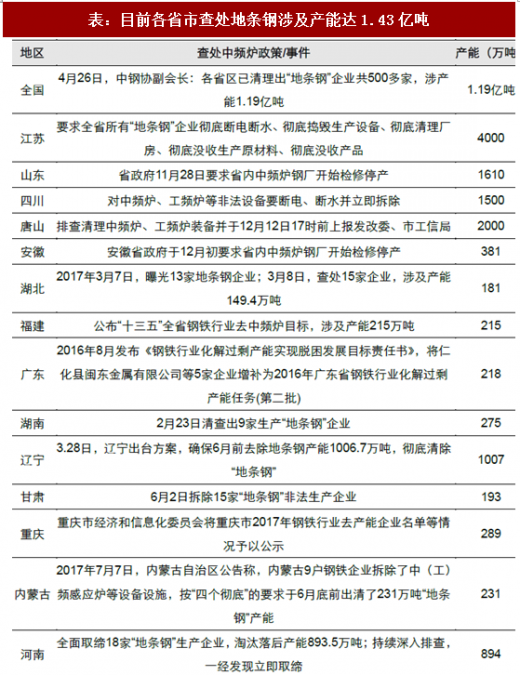

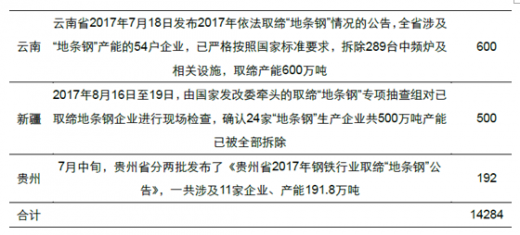

表:目前各省市查处地条钢涉及产能达1.43亿吨

资料来源:观研天下整理

参考观研天下发布《2018-2024年中国钢铁产业市场规模现状分析及未来发展方向研究报告》

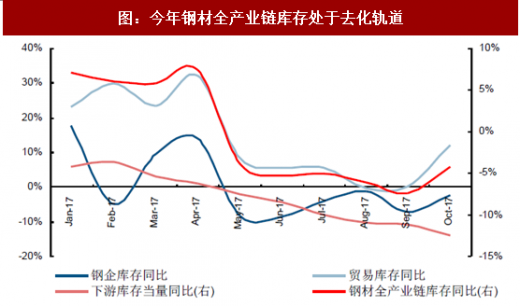

3、库存全年处去化轨道,印证供给并未放松

全产业链库存包括上游钢厂、中间钢贸、下游终端三个环节。其中,钢厂和下游库存往往以销售经营为主、投机为辅,而钢贸库存以投机为主、经营为辅。我们可以将用来平滑销售与生产阶段性错配的经营部分定义为安全性库存,将囤货待售赚取价差的投机部分定义为投机性库存。

目前钢贸库存为主的投机性库存已降至历史低位,主动补库迹象相比去年也不甚明显,同时,全产业链库存也始终处于去化轨道。这至少侧面证明,需求后期偏弱情形下,供给压制成供需紧平衡局面主因。

图:今年钢材全产业链库存处于去化轨道

资料来源:观研天下整理

4、矿石、焦炭价格孱弱,反证钢铁供给受限

此外,钢铁上游矿石、焦炭价格走势较为孱弱亦可证明,钢铁供给今年受到有效压制。截至2017年12月1日,Mysteel矿石价格指数年初至今下跌17.16%,二级冶金焦国内价格(太原)下跌3.41%。

图:今年矿石价格全年走势较为孱弱,远逊于钢材

资料来源:观研天下整理

图:二级冶金焦价格今年并未趋势上行(单位:元/吨,上海为右轴)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。