黄金实物需求反弹但依旧疲弱。根据 GFMS 数据,我们预计 2017 全年实物黄金需求将达到 3915 吨,同比增长 10%,实物需求变动主要有以下几点因素:1)以美元及人民币计价 LME 黄金期货产品推出,黄金交易由 OTC 转向集中清算模式,催生新的黄金需求。2)印度黄金商品和服务税(GST)提高,一定程度刺激了提前消费。3)零售销售和珠宝消费出现恢复。我们判断 2018 年黄金实物需求的反弹趋势将延续,主要关注全球主要央行黄金储备的增加情况,尤其是俄罗斯的购进。

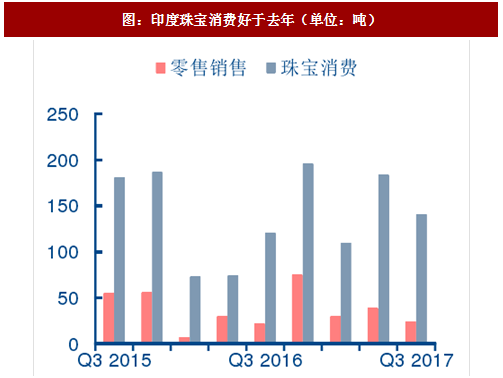

印度珠宝消费好于去年但零售销售依旧疲弱。根据 GFMS 数据,2017 年第三季度印度黄金需求167吨,同比增长16%,虽然GST提高刺激了提前消费,但总体来看依旧低于2014,15 年的平均水平。GFMS 预计,根据季风和黄金需求关系模型,2017-18 作物年度印度农户的黄金需求同比将增长 21%,加之排灯节采购需求,预计四季度和 2018 年上半年印度黄金需求将持续好转。

投资拖累中国大陆黄金需求下滑。根据 GFMS 数据,2017 年前三季度,中国大陆黄金总需求达到 671.8 吨,同比下降 5.2%:其中用于珠宝制造 458.9 吨,同比小幅下降 1.5%,整体的好转得益于中国大陆强劲的消费能力;1-8 月,中国大陆从中国香港和瑞士进口的黄金进口累计 691 吨,同比下降 4.5%,人民币持续升值的压力对于央行的进口有很大的影响。后期二三线消费的提升,加之四季度中国大陆增加黄金储备的预期,预计 2018 年中国大陆的黄金需求持稳于当前水平。

参考观研天下发布《2018-2023年中国黄金行业市场发展动向调查及未来发展趋势预测报告》

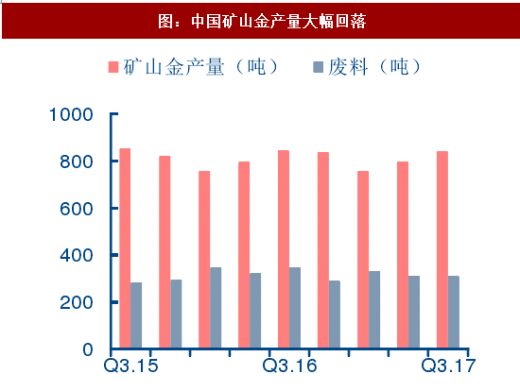

矿山产量影响,黄金供应预计达到峰值。根据 GFMS 数据,我们预计 2018 年全球黄金供应同比将出现 1%-3%左右的下降,其中矿山产量影响较大,尤其是中国矿山金产量因环保限产大幅回落,大概造成 20-30 吨左右的冲击,美国和加拿大产量的增长以及全球废料生产对供应形成一定的补充。

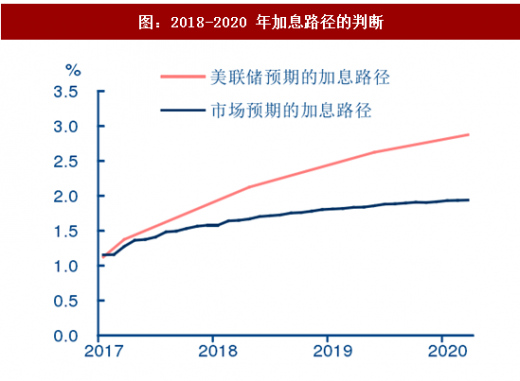

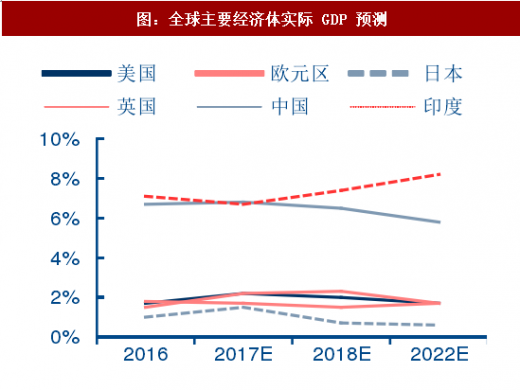

美联储加息路径以及实际利率的变动将主导未来金价运行。考虑到美联储大概率延续当前货币政策路径,权衡特朗普政府税改取得的实质性进展经济乐观预期增强,通胀或将上行修正,预计 2018 年美联储将加息 2-3 次,市场实际利率水平的走高一定程度压制黄金价格。经济复苏的不确定性与地缘政治冲突仍将推动避险情绪。根据世界银行预测,全球经济的上行周期仍将持续,2017,2018 年全球经济增长率将分别达到 3.6%和 3.7%。经济持续复苏同样面临潜在的风险冲击,例如负债规模加速扩张,货币政策变动、贸易摩擦升级以及地缘政治因素等。

通胀预期有利于金价重心抬升。我们预计 2018 年 PPI 回落幅度有限,同比增速预计保持 3%-5%中枢位置,工业商品价格支撑下的该同比增速或将进一步压缩长期国债收益率下行空间,预计油价将运行于 60 美元/桶之上,作为通胀的核心因素,其价格的上行对 CPI 产生一定的拉动作用,对明年全年 CPI 的拉动作用为 0.019%左右,考虑到黄金的对冲属性,其价格具备充分的上行逻辑。

价格展望:我们认为油价运行于 60 美元/吨上方将拉动 CPI 上行 0.02%,对冲属性将支撑金价稳步上行,同时加息的预期将对金价产生压制和扰动,另一方面,地缘政治仍存在不确定性,尤其是中东和朝鲜问题,可能进一步触发避险情绪。基于基本面以及以上因素考量,我们预计 2018 年上半年金价将受到加息的持续压制,下半年面临经济复苏不确定性的扰动,金价或将出现上涨,2018-2019 年均值分别为 1350/1380 美元/盎司。

图:印度珠宝消费好于去年(单位:吨)

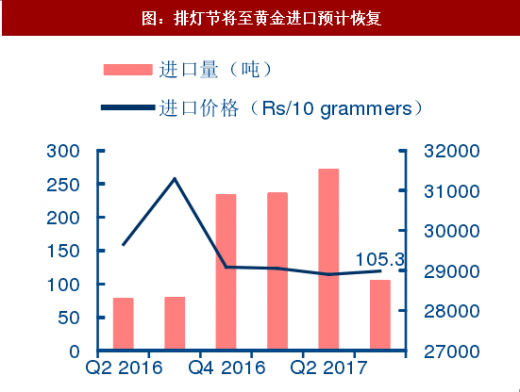

图:排灯节将至黄金进口预计恢复

印度珠宝消费好于去年但零售销售依旧疲弱。根据 GFMS 数据,2017 年第三季度印度黄金需求167吨,同比增长16%,虽然GST提高刺激了提前消费,但总体来看依旧低于2014,15 年的平均水平。GFMS 预计,根据季风和黄金需求关系模型,2017-18 作物年度印度农户的黄金需求同比将增长 21%,加之排灯节采购需求,预计四季度和 2018 年上半年印度黄金需求将持续好转。

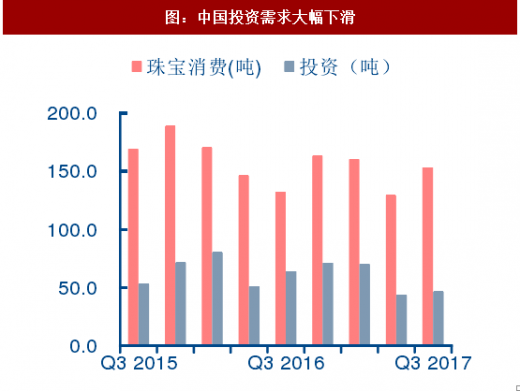

图:中国投资需求大幅下滑

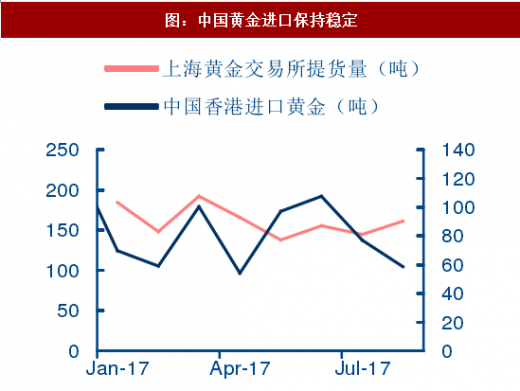

图:中国黄金进口保持稳定

投资拖累中国大陆黄金需求下滑。根据 GFMS 数据,2017 年前三季度,中国大陆黄金总需求达到 671.8 吨,同比下降 5.2%:其中用于珠宝制造 458.9 吨,同比小幅下降 1.5%,整体的好转得益于中国大陆强劲的消费能力;1-8 月,中国大陆从中国香港和瑞士进口的黄金进口累计 691 吨,同比下降 4.5%,人民币持续升值的压力对于央行的进口有很大的影响。后期二三线消费的提升,加之四季度中国大陆增加黄金储备的预期,预计 2018 年中国大陆的黄金需求持稳于当前水平。

参考观研天下发布《2018-2023年中国黄金行业市场发展动向调查及未来发展趋势预测报告》

图:中国矿山金产量大幅回落

图:10 年国债 TIPS 与金价走势关系图

图:2018-2020 年加息路径的判断

矿山产量影响,黄金供应预计达到峰值。根据 GFMS 数据,我们预计 2018 年全球黄金供应同比将出现 1%-3%左右的下降,其中矿山产量影响较大,尤其是中国矿山金产量因环保限产大幅回落,大概造成 20-30 吨左右的冲击,美国和加拿大产量的增长以及全球废料生产对供应形成一定的补充。

美联储加息路径以及实际利率的变动将主导未来金价运行。考虑到美联储大概率延续当前货币政策路径,权衡特朗普政府税改取得的实质性进展经济乐观预期增强,通胀或将上行修正,预计 2018 年美联储将加息 2-3 次,市场实际利率水平的走高一定程度压制黄金价格。经济复苏的不确定性与地缘政治冲突仍将推动避险情绪。根据世界银行预测,全球经济的上行周期仍将持续,2017,2018 年全球经济增长率将分别达到 3.6%和 3.7%。经济持续复苏同样面临潜在的风险冲击,例如负债规模加速扩张,货币政策变动、贸易摩擦升级以及地缘政治因素等。

图:全球主要经济体实际 GDP 预测

图:VIX 指数与黄金价格关系

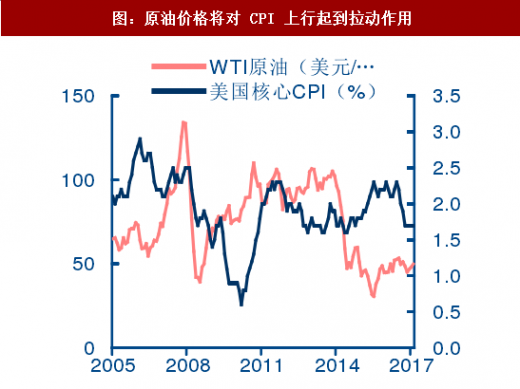

通胀预期有利于金价重心抬升。我们预计 2018 年 PPI 回落幅度有限,同比增速预计保持 3%-5%中枢位置,工业商品价格支撑下的该同比增速或将进一步压缩长期国债收益率下行空间,预计油价将运行于 60 美元/桶之上,作为通胀的核心因素,其价格的上行对 CPI 产生一定的拉动作用,对明年全年 CPI 的拉动作用为 0.019%左右,考虑到黄金的对冲属性,其价格具备充分的上行逻辑。

图:通胀与黄金运行的关系

图:原油价格将对 CPI 上行起到拉动作用

价格展望:我们认为油价运行于 60 美元/吨上方将拉动 CPI 上行 0.02%,对冲属性将支撑金价稳步上行,同时加息的预期将对金价产生压制和扰动,另一方面,地缘政治仍存在不确定性,尤其是中东和朝鲜问题,可能进一步触发避险情绪。基于基本面以及以上因素考量,我们预计 2018 年上半年金价将受到加息的持续压制,下半年面临经济复苏不确定性的扰动,金价或将出现上涨,2018-2019 年均值分别为 1350/1380 美元/盎司。

表:全球实物黄金供给与消费情况(单位:吨)

图:未来黄金价格展望

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。