一、未来精炼钴产量增速预计回升

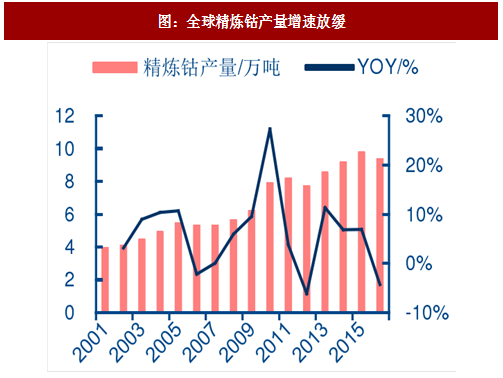

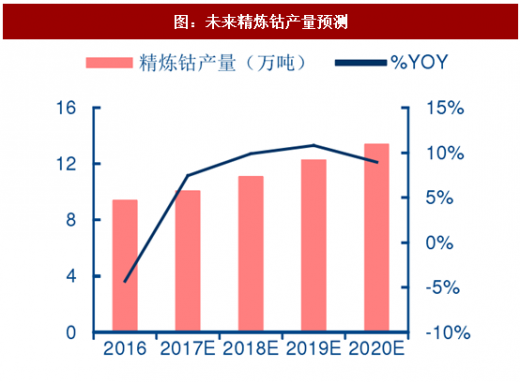

根据全球钴发展协会(CDI)数据,2016年全球精炼钴产量约9.4万吨,同比下滑4.3%。全球精炼钴产量长期处于波动状态,2010年增幅峰值过后,受全球钴矿供应增速下滑影响,当前全球精炼钴产量增速正在放缓。2017年后随着全球钴矿山扩产和复产来临,全球精炼钴产量预计将出现一定回升,增速在2016年触底后回升。预计2017全球原生精炼钴产量将达到10.1万吨,同比增长7%,2018-2019年将保持10%左右增速,到2020年预计全球精炼钴产量将达到13.4万吨。

二、中国精炼钴产量占全球近半

中国是全球第一大钴冶炼国。中国虽然钴资源贫乏,但目前已成为全球主要的精炼钴产地,2016年中国精炼钴产量4.5万吨,全球占比约为48%。从2008年到2016年,我国精炼钴产量年均增速为12.0%,远高于全球6.5%的平均水平。

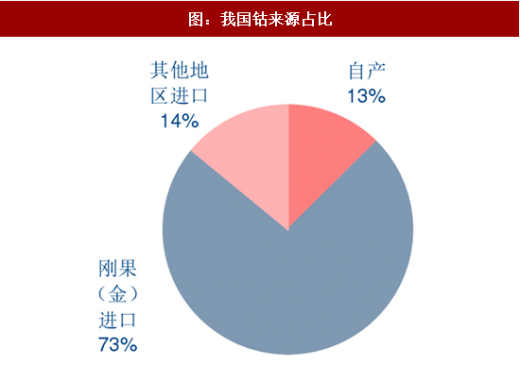

由于国内钴矿资源贫乏,我国钴矿供给严重依赖进口。2016年我国生产精炼钴4.5万吨,但自产钴矿含钴仅0.77万吨,钴资源对外依存度超过80%。刚果(金)是我国钴资源进口的主要国家,占进口总量的84%。

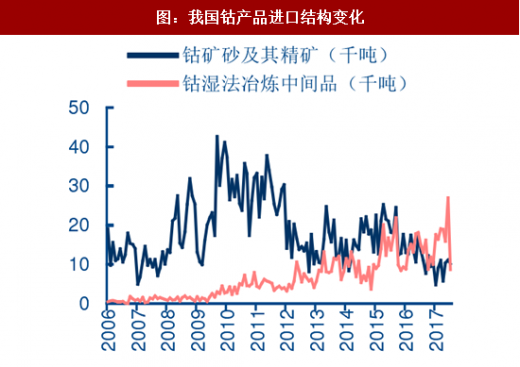

近年来,随着刚果(金)对钴精矿出口限制逐渐加强以及鼓励外商在当地投资进行钴矿深加工,我国钴产品进口结构逐渐改变,钴湿法冶炼中间品份额逐渐扩大,钴矿砂及精矿进口量则逐渐萎缩。

参考观研天下发布《2018-2023年中国钴矿冶炼产业市场竞争现状调查与投资前景规划预测报告》

海关总署数据显示,截止2017年7月,我国进口钴矿砂及其精矿6.2万吨,同比下降36.8%,同期进口钴湿法冶炼中间品12.3万吨,同比上涨21.7%。预计随着刚果(金)政府对初级矿产品出口的限制和国内冶炼厂商在刚果(金)当地的布局,湿法冶炼中间品进口占比还会进一步提高。

三、再生钴产量占精炼钴总供给约12%

由于钴金属价格高昂,钴的回收利润丰厚,再生钴是全球钴资源供给的重要组成部分,占全球精炼钴总产量约12%。钴回收来源主要是含钴终端消费品,如含钴电池、高温合金、硬质合金等。

我国再生钴产量占比逐年提升。从2005-2015年的十年间我国钴回收量增长了4倍,目前约为6000吨规模,占全年钴产量的13.3%,且回收量占比从2010年以来呈现逐年上升态势,预计未来稳定在12-15%的水平。

四、全球钴市将从过剩转为短缺

新能源汽车拉动,全球钴需求高速增长。2017年随着三元正极材料占比大幅提升,预计全球钴需求量将达到11.55万吨,同比增长11.28%;未来随着新能源汽车产销持续景气以及三元材料稳步提升,预计全球钴消费将保持10%以上的高增速,2018、2019年分别为14.30和16.07万吨。

矿山投产需待时日,精炼钴供给增速落后于需求增速。虽然矿山扩产意愿显著,但预计未来三年产能释放速度将落后于需求增速。预计2017年全球精炼钴总产量增长6.54%至11.33万吨,2018、2019年分别增长10%至12.47、13.80万吨。

供需格局从过剩转为短缺,未来缺口进一步扩大。预计2017-2019年全球精炼钴将分别短缺2200、2500、5000吨。短缺格局主要是下游消费持续强劲,供给增速落后于消费增长导致的。

根据全球钴发展协会(CDI)数据,2016年全球精炼钴产量约9.4万吨,同比下滑4.3%。全球精炼钴产量长期处于波动状态,2010年增幅峰值过后,受全球钴矿供应增速下滑影响,当前全球精炼钴产量增速正在放缓。2017年后随着全球钴矿山扩产和复产来临,全球精炼钴产量预计将出现一定回升,增速在2016年触底后回升。预计2017全球原生精炼钴产量将达到10.1万吨,同比增长7%,2018-2019年将保持10%左右增速,到2020年预计全球精炼钴产量将达到13.4万吨。

图:全球精炼钴产量增速放缓

图:未来精炼钴产量预测

二、中国精炼钴产量占全球近半

中国是全球第一大钴冶炼国。中国虽然钴资源贫乏,但目前已成为全球主要的精炼钴产地,2016年中国精炼钴产量4.5万吨,全球占比约为48%。从2008年到2016年,我国精炼钴产量年均增速为12.0%,远高于全球6.5%的平均水平。

图:全球精炼钴产能逐渐向中国转移(单位:万吨)

由于国内钴矿资源贫乏,我国钴矿供给严重依赖进口。2016年我国生产精炼钴4.5万吨,但自产钴矿含钴仅0.77万吨,钴资源对外依存度超过80%。刚果(金)是我国钴资源进口的主要国家,占进口总量的84%。

近年来,随着刚果(金)对钴精矿出口限制逐渐加强以及鼓励外商在当地投资进行钴矿深加工,我国钴产品进口结构逐渐改变,钴湿法冶炼中间品份额逐渐扩大,钴矿砂及精矿进口量则逐渐萎缩。

参考观研天下发布《2018-2023年中国钴矿冶炼产业市场竞争现状调查与投资前景规划预测报告》

图:我国钴来源占比

图:我国钴产品进口结构变化

海关总署数据显示,截止2017年7月,我国进口钴矿砂及其精矿6.2万吨,同比下降36.8%,同期进口钴湿法冶炼中间品12.3万吨,同比上涨21.7%。预计随着刚果(金)政府对初级矿产品出口的限制和国内冶炼厂商在刚果(金)当地的布局,湿法冶炼中间品进口占比还会进一步提高。

表:2016年中国钴产品进出口统计(单位:吨)

三、再生钴产量占精炼钴总供给约12%

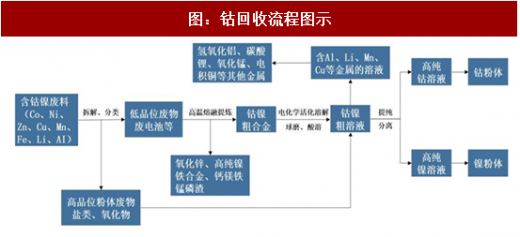

由于钴金属价格高昂,钴的回收利润丰厚,再生钴是全球钴资源供给的重要组成部分,占全球精炼钴总产量约12%。钴回收来源主要是含钴终端消费品,如含钴电池、高温合金、硬质合金等。

图:钴回收流程图示

我国再生钴产量占比逐年提升。从2005-2015年的十年间我国钴回收量增长了4倍,目前约为6000吨规模,占全年钴产量的13.3%,且回收量占比从2010年以来呈现逐年上升态势,预计未来稳定在12-15%的水平。

图:我国钴回收量情况

四、全球钴市将从过剩转为短缺

新能源汽车拉动,全球钴需求高速增长。2017年随着三元正极材料占比大幅提升,预计全球钴需求量将达到11.55万吨,同比增长11.28%;未来随着新能源汽车产销持续景气以及三元材料稳步提升,预计全球钴消费将保持10%以上的高增速,2018、2019年分别为14.30和16.07万吨。

矿山投产需待时日,精炼钴供给增速落后于需求增速。虽然矿山扩产意愿显著,但预计未来三年产能释放速度将落后于需求增速。预计2017年全球精炼钴总产量增长6.54%至11.33万吨,2018、2019年分别增长10%至12.47、13.80万吨。

供需格局从过剩转为短缺,未来缺口进一步扩大。预计2017-2019年全球精炼钴将分别短缺2200、2500、5000吨。短缺格局主要是下游消费持续强劲,供给增速落后于消费增长导致的。

表:全球钴供需平衡表

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。