(一)受益废钢消费结构化调整,高端处理设备“变废为宝”

1、严查“地条钢”调节消费结构,废钢加工处理迫在眉睫

国内除了长、短流程炼钢法以外,中频炉炼钢法由于成本较低前几年也在普遍采用,其成本较长流程法成本低400~500元/吨,较短流程法炼钢成本低200~300元/吨。中频炉炼钢主要原料为低成本、未经处理过的废钢,在炼制过程中既不经过原料处理、化验,也无温度等质量控制,因此炼出的钢90%属于不合格产品,这种低质钢即“地条钢”。

由于地条钢企业在废钢回收中不规范的操作方式,导致废钢卖给地条钢企业利润更高,大量废钢流向地条钢厂。据中钢协数据,2016年我国总计利用废钢1.6亿吨,其中5000~7000万吨流向地条钢企业。

为了保护环境、规范钢材行业市场运行,国家从2016年7月起严查“地条钢”。在2016年10月工信部发布的《钢铁工业调整升级规划(2016-2020年)》中,明确提出了将全面关停并拆除400立方米及以下炼铁高炉、30吨及以下炼钢转炉、30吨及以下电炉等落后生产设备,开始全面取缔中频炉炼钢产能,清出“地条钢”。根据《我国明确取缔“地条钢”时间表》,2017年6月30日前,必须清除全部“地条钢”产能。

据新华社报道,从2016年7月以来全国已关停地条钢700家企业,目前相关企业已全部停产、断水断电,并基本按照“四个彻底”的要求完成了炉体、变压器等设施的彻底拆除。其中涉及地条钢产能1.4亿吨。2016年废钢实际供应量超过2亿吨,主流钢厂消耗9010万吨,铸造行业消耗约1000吨,其它废钢几乎均流入地条钢行业,占总消耗量的一半。地条钢用废钢几乎全不用大型处理设备处理,导致废钢处理设备保有量畸低。地条钢清退后,废钢只能流入主流钢企。主流钢企倾向于收购重型废料。重型废料加工需用到处理设备,导致处理设备需求量大增。今年以来,废钢处理开工火热,设备企业均订单大幅上升,产品供不应求。

严查“地条钢”短期对废钢使用产生了一定的影响,今年5月废钢均价跌回1400元/吨的水平。但由于长流程法废钢利用比提高、短流程法逐步普及、废钢出口大幅增长等多因素叠加,“地条钢”对废钢使用影响逐步消弭。6月以来“地条钢”出清,调整了我国废钢使用结构,为废钢及其处理设备的持续健康增长奠定了坚实基础。

2、下游复苏提振设备需求,废钢设备市场空间望超百亿

而从需求层面观察,2014年之前我国钢铁产量逐年增长,而2015年受宏观经济低迷的影响粗钢年产量出现一定回落,当年粗钢产量为8.04亿吨。自2016年以来国内整体经济形势出现回暖,钢材市场不断复苏,截止今年9月份我国粗钢产量回升至5%的增长率,其中7月粗钢产量达到了7402万吨,同比去年增长10%,达到历史高峰点。我们预计受下游钢材市场持续复苏的影响,废钢处理产业也将快速发展,并进而提振废钢处理设备需求。

《钢铁工业调整升级规划》要求,“十三五”期间先进的加工设备(破碎线、门式剪切线、移动加工设备等)能力超过60%,逐步淘汰火焰切割等落后加工方式和落后加工设备。前几年由于钢铁行业不景气,大量设备企业倒闭或转型。华宏科技等优势企业享受市场利好,订单饱满,业绩增长空间广阔。

假设我国未来几年废钢消费量年维持10%增长,则到2020年使用加工设备处理的废钢将达到7900万吨。我国目前废钢处理厂规模万吨到50万吨不等。以较大型的30万吨处理厂为例,约需大型破碎机、剪切机、打包机和检测设备总价值8000万元。按此计算,2020年前我国设备市场空间将超100亿元,年复合增长率52%。可以预见随着比率的快速提升,设备需求也将持续高速增长。

2017年也是我国废钢破碎线投产旺盛的一年,据富宝废钢网统计,目前国内投产、在建的破碎机产线共有656条,主要分布在河北、江苏、山东、广东等地,其中今年下的订单为382条,占比为58.2%,超过了之前往年的投产总量。

(二)废钢回收产业趋于规模化,设备龙头率先实现受益

1、国内设备垄断市场,龙头企业竞争优势明显

由于废钢处理设备运行功率大、工况恶劣,稳定性要求极高,功率和可靠性是区别废钢处理设备优劣的关键。进企业通过不断的研发、升级提升产品的可靠性,逐步积累下客户美誉度。普通设备厂商如无研发实力,往往很难跟进。国外领先品牌能做到上万匹马力的处理设备,而我国品牌主流产品是1000~3000匹马力的设备,与国外技术还存在较大差距。

参考中国报告网发布《2018-2023年中国废钢产业市场竞争态势调查及发展商机分析研究报告》

目前废钢设备企业国外知名的有德国林德曼、亨希尔、美国哈里斯、美卓、日本森田等,这些企业均拥有几十年的设备研发、生产经验,产品质量高于国内。早期国内处理设备均从国外进口,但目前由于国内缺乏大型处理厂,国外企业有优势的大型设备需求较少,国外企业市占率较低,其中美卓公司自2011年以来,由于钢材市场的震荡运行以及国产设备进口替代等原因,业绩开始不断下滑。目前国内市场由国产废钢设备占据主要市场份额,国内废钢设备企业发展空间十分广阔。

此前,国内废钢设备企业主要有江苏华宏、湖北力帝、安阳锻压、南通锻压、台湾正合兴等,基本上都是从仿制国外设备起家。由于2011年以后钢铁产业陷入低潮期,设备企业生存压力明显加大,其中南通锻压等企业进行业务转型,而中金再生等公司均已经倒闭退出市场。通过不断探索市场规律、拓展业务渠道,目前江苏华宏、湖北力帝已经度过行业严冬,发展成废钢设备生产规模最大、产品线最全的企业,且国内仅这两家公司设臵研发部门,已形成较强的用户粘性。而由于废钢处理设备规格大、工况恶劣,其工艺、稳定性提高需要研发人员常年累月的积累,其它同行企业再进入市场并占据一席之地需要时间,目前废钢设备产业正趋于集中化。在当前废钢回归主流钢厂,处理设备需求旺盛的背景下,该类龙头企业率先实现受益。

2、废钢加工产业趋于集中化,设备龙头受益大型集团占领市场

由于计划经济时期,废钢回收分属各地物资部金属回收局、供销社废旧物资局、冶金部金属回收处,三个部门各有一套回收网络。进入市场经济时期,这些单位逐步演变成企业,互相之间合作少、竞争多,形成了我国现在废钢回收产业链小而散的状态竞争格局。根据今年5月商务部发布的《中国再生资源回收行业发展报告2017》,我国现有再生资源回收企业10万多家,从业人员1500万人,回收加工企业约3000家。小而散行业布局使得设备企业的议价能力较强。在当前供不应求的情况下,设备有价格上涨、利润率上升的趋势。

为了规范废钢处理行业的发展,我国近年来出台了多项政策制度。其中在去年年底发布的《废钢铁加工行业准入条件》中,在以前的基础上将废钢铁细化为普碳废钢和不锈废钢及特种钢,要求不锈废钢及特种钢处理企业年加工能力达到3万吨以上;厂区面积不小于1万平米;作业场地硬化面积不小于5000平米;使用土地如为租用,不能少于15年;厂区需配套检测设备等。符合准入条件的企业可享受增值税退税补贴,从而具有更大的竞争优势。

目前,符合准入条件的企业已达到180家,其中64家被命名为示范基地或中型基地可以预见,随着《准入条件》的严格执行,废钢加工行业将逐步趋于集中化。具备一定生产规模和处理能力的加工企业倾向于用单机处理能力更强、质量更可靠的处理设备,高端设备厂商将因此获益,产品市占率有望进一步提升。

沙钢、葛洲坝等企业在废钢利用中表现突出,中石油、中再生、五矿集团等大型集团均有意布局废钢回收产业。葛洲坝集团于今年4月当选全国废钢产业联盟理事长单位,废钢业务主要通过子公司葛洲坝环嘉、葛洲坝兴业运营。据辽宁日报消息,公司二期项目6000马力废钢破碎生产线已于9月3日竣工投产,可实现日处理3000吨废钢,年加工处理能力超过100万吨,预计实现税收超过3亿元。

据中国钢铁新闻网消息,沙钢集团正在积极组织电炉钢生产,加大废钢收购利用,并于10月17日与中再生纽维尔签订废钢破碎线设备采购协议,同时与江苏成安基金签订了40万吨废钢采购合同,计划在全国设立废钢收购、破碎、加工基地,未来废钢回收加工产业快速发展势在必行。我们预计,这些大型企业逐步占领市场,将对大型高端设备的需求增加,国产设备从技术指标、加工范围等方面与国外企业如林德曼等有一定差距。但国内龙头利用产品性价比优势、服务优势正加速进口替代,有望充分受益大型集团进军废钢市场。

1、严查“地条钢”调节消费结构,废钢加工处理迫在眉睫

国内除了长、短流程炼钢法以外,中频炉炼钢法由于成本较低前几年也在普遍采用,其成本较长流程法成本低400~500元/吨,较短流程法炼钢成本低200~300元/吨。中频炉炼钢主要原料为低成本、未经处理过的废钢,在炼制过程中既不经过原料处理、化验,也无温度等质量控制,因此炼出的钢90%属于不合格产品,这种低质钢即“地条钢”。

图:地条钢成品

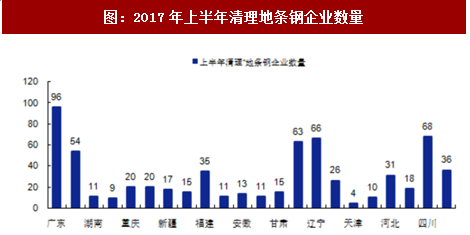

为了保护环境、规范钢材行业市场运行,国家从2016年7月起严查“地条钢”。在2016年10月工信部发布的《钢铁工业调整升级规划(2016-2020年)》中,明确提出了将全面关停并拆除400立方米及以下炼铁高炉、30吨及以下炼钢转炉、30吨及以下电炉等落后生产设备,开始全面取缔中频炉炼钢产能,清出“地条钢”。根据《我国明确取缔“地条钢”时间表》,2017年6月30日前,必须清除全部“地条钢”产能。

据新华社报道,从2016年7月以来全国已关停地条钢700家企业,目前相关企业已全部停产、断水断电,并基本按照“四个彻底”的要求完成了炉体、变压器等设施的彻底拆除。其中涉及地条钢产能1.4亿吨。2016年废钢实际供应量超过2亿吨,主流钢厂消耗9010万吨,铸造行业消耗约1000吨,其它废钢几乎均流入地条钢行业,占总消耗量的一半。地条钢用废钢几乎全不用大型处理设备处理,导致废钢处理设备保有量畸低。地条钢清退后,废钢只能流入主流钢企。主流钢企倾向于收购重型废料。重型废料加工需用到处理设备,导致处理设备需求量大增。今年以来,废钢处理开工火热,设备企业均订单大幅上升,产品供不应求。

图:2017年上半年清理地条钢企业数量

资料来源:观研天下整理

严查“地条钢”短期对废钢使用产生了一定的影响,今年5月废钢均价跌回1400元/吨的水平。但由于长流程法废钢利用比提高、短流程法逐步普及、废钢出口大幅增长等多因素叠加,“地条钢”对废钢使用影响逐步消弭。6月以来“地条钢”出清,调整了我国废钢使用结构,为废钢及其处理设备的持续健康增长奠定了坚实基础。

2、下游复苏提振设备需求,废钢设备市场空间望超百亿

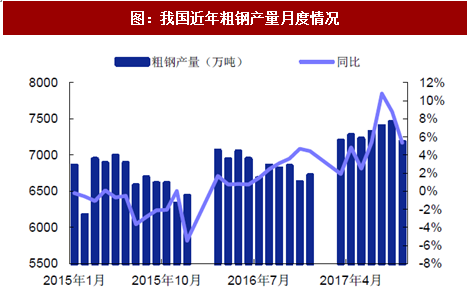

而从需求层面观察,2014年之前我国钢铁产量逐年增长,而2015年受宏观经济低迷的影响粗钢年产量出现一定回落,当年粗钢产量为8.04亿吨。自2016年以来国内整体经济形势出现回暖,钢材市场不断复苏,截止今年9月份我国粗钢产量回升至5%的增长率,其中7月粗钢产量达到了7402万吨,同比去年增长10%,达到历史高峰点。我们预计受下游钢材市场持续复苏的影响,废钢处理产业也将快速发展,并进而提振废钢处理设备需求。

图:我国近年来粗钢产量情况

资料来源:观研天下整理

图:我国近年粗钢产量月度情况

资料来源:观研天下整理

《钢铁工业调整升级规划》要求,“十三五”期间先进的加工设备(破碎线、门式剪切线、移动加工设备等)能力超过60%,逐步淘汰火焰切割等落后加工方式和落后加工设备。前几年由于钢铁行业不景气,大量设备企业倒闭或转型。华宏科技等优势企业享受市场利好,订单饱满,业绩增长空间广阔。

假设我国未来几年废钢消费量年维持10%增长,则到2020年使用加工设备处理的废钢将达到7900万吨。我国目前废钢处理厂规模万吨到50万吨不等。以较大型的30万吨处理厂为例,约需大型破碎机、剪切机、打包机和检测设备总价值8000万元。按此计算,2020年前我国设备市场空间将超100亿元,年复合增长率52%。可以预见随着比率的快速提升,设备需求也将持续高速增长。

表:废钢处理设备市场空间估计

资料来源:观研天下整理

2017年也是我国废钢破碎线投产旺盛的一年,据富宝废钢网统计,目前国内投产、在建的破碎机产线共有656条,主要分布在河北、江苏、山东、广东等地,其中今年下的订单为382条,占比为58.2%,超过了之前往年的投产总量。

(二)废钢回收产业趋于规模化,设备龙头率先实现受益

1、国内设备垄断市场,龙头企业竞争优势明显

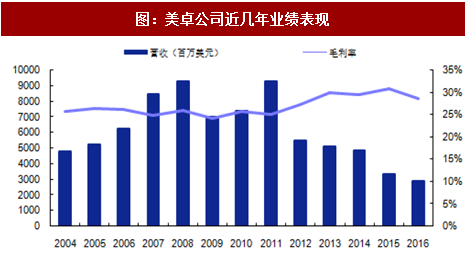

由于废钢处理设备运行功率大、工况恶劣,稳定性要求极高,功率和可靠性是区别废钢处理设备优劣的关键。进企业通过不断的研发、升级提升产品的可靠性,逐步积累下客户美誉度。普通设备厂商如无研发实力,往往很难跟进。国外领先品牌能做到上万匹马力的处理设备,而我国品牌主流产品是1000~3000匹马力的设备,与国外技术还存在较大差距。

图:美卓公司近几年业绩表现

资料来源:观研天下整理

参考中国报告网发布《2018-2023年中国废钢产业市场竞争态势调查及发展商机分析研究报告》

目前废钢设备企业国外知名的有德国林德曼、亨希尔、美国哈里斯、美卓、日本森田等,这些企业均拥有几十年的设备研发、生产经验,产品质量高于国内。早期国内处理设备均从国外进口,但目前由于国内缺乏大型处理厂,国外企业有优势的大型设备需求较少,国外企业市占率较低,其中美卓公司自2011年以来,由于钢材市场的震荡运行以及国产设备进口替代等原因,业绩开始不断下滑。目前国内市场由国产废钢设备占据主要市场份额,国内废钢设备企业发展空间十分广阔。

此前,国内废钢设备企业主要有江苏华宏、湖北力帝、安阳锻压、南通锻压、台湾正合兴等,基本上都是从仿制国外设备起家。由于2011年以后钢铁产业陷入低潮期,设备企业生存压力明显加大,其中南通锻压等企业进行业务转型,而中金再生等公司均已经倒闭退出市场。通过不断探索市场规律、拓展业务渠道,目前江苏华宏、湖北力帝已经度过行业严冬,发展成废钢设备生产规模最大、产品线最全的企业,且国内仅这两家公司设臵研发部门,已形成较强的用户粘性。而由于废钢处理设备规格大、工况恶劣,其工艺、稳定性提高需要研发人员常年累月的积累,其它同行企业再进入市场并占据一席之地需要时间,目前废钢设备产业正趋于集中化。在当前废钢回归主流钢厂,处理设备需求旺盛的背景下,该类龙头企业率先实现受益。

2、废钢加工产业趋于集中化,设备龙头受益大型集团占领市场

由于计划经济时期,废钢回收分属各地物资部金属回收局、供销社废旧物资局、冶金部金属回收处,三个部门各有一套回收网络。进入市场经济时期,这些单位逐步演变成企业,互相之间合作少、竞争多,形成了我国现在废钢回收产业链小而散的状态竞争格局。根据今年5月商务部发布的《中国再生资源回收行业发展报告2017》,我国现有再生资源回收企业10万多家,从业人员1500万人,回收加工企业约3000家。小而散行业布局使得设备企业的议价能力较强。在当前供不应求的情况下,设备有价格上涨、利润率上升的趋势。

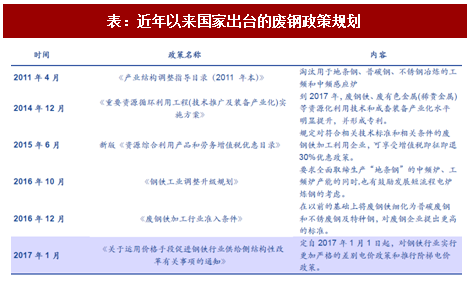

为了规范废钢处理行业的发展,我国近年来出台了多项政策制度。其中在去年年底发布的《废钢铁加工行业准入条件》中,在以前的基础上将废钢铁细化为普碳废钢和不锈废钢及特种钢,要求不锈废钢及特种钢处理企业年加工能力达到3万吨以上;厂区面积不小于1万平米;作业场地硬化面积不小于5000平米;使用土地如为租用,不能少于15年;厂区需配套检测设备等。符合准入条件的企业可享受增值税退税补贴,从而具有更大的竞争优势。

表:近年以来国家出台的废钢政策规划

资料来源:观研天下整理

目前,符合准入条件的企业已达到180家,其中64家被命名为示范基地或中型基地可以预见,随着《准入条件》的严格执行,废钢加工行业将逐步趋于集中化。具备一定生产规模和处理能力的加工企业倾向于用单机处理能力更强、质量更可靠的处理设备,高端设备厂商将因此获益,产品市占率有望进一步提升。

沙钢、葛洲坝等企业在废钢利用中表现突出,中石油、中再生、五矿集团等大型集团均有意布局废钢回收产业。葛洲坝集团于今年4月当选全国废钢产业联盟理事长单位,废钢业务主要通过子公司葛洲坝环嘉、葛洲坝兴业运营。据辽宁日报消息,公司二期项目6000马力废钢破碎生产线已于9月3日竣工投产,可实现日处理3000吨废钢,年加工处理能力超过100万吨,预计实现税收超过3亿元。

图:葛洲坝兴业公司抓机分拣废钢铁现场

资料来源:观研天下整理

据中国钢铁新闻网消息,沙钢集团正在积极组织电炉钢生产,加大废钢收购利用,并于10月17日与中再生纽维尔签订废钢破碎线设备采购协议,同时与江苏成安基金签订了40万吨废钢采购合同,计划在全国设立废钢收购、破碎、加工基地,未来废钢回收加工产业快速发展势在必行。我们预计,这些大型企业逐步占领市场,将对大型高端设备的需求增加,国产设备从技术指标、加工范围等方面与国外企业如林德曼等有一定差距。但国内龙头利用产品性价比优势、服务优势正加速进口替代,有望充分受益大型集团进军废钢市场。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。