化学纯度是影响薄膜材料性能的关键因素,高纯金属原材料是靶材生产制造的基础。高纯金属提纯分为化学提纯和物理提纯,在实际应用中,通常使用多种物理、化学手段联合提纯实现高纯材料的制备。

我国虽然拥有丰富的有色金属矿产资源,但我国高纯金属制备技术与国外相比仍存在一定差距,高纯金属有较大比重需从国外进口。全球范围内,高纯金属产业集中度较高,美、日等国家的高纯金属生产商依托先进的提纯技术在整个产业链中居于十分有利的地位,具有较强的议价能力。

高纯溅射靶材是伴随着半导体工业的发展而兴起的,集成电路产业是目前高纯溅射靶材的主要应用领域之一。受困于2008年爆发的金融危机,全球半导体市场2009年陷入全面衰退。此后,全球半导体市场迅速反弹。自2011年起,全球半导体市场进入平稳增长期。半导体材料的市场规模也随着整个半导体行业市场规模的增长而增长。

半导体靶材:是国内技术最为领先的半导体材料

在市场需求和政策鼓励下,国内半导体市场保持着平稳较快发展,国内半导体材料产业、靶材产业规模也日益扩大,其增速高于全球增速,在全球市场中所占份额逐渐提升。得益于中国大陆晶圆厂建设的迅猛势头,中国已经成为全球最具潜力的半导体材料新兴市场。

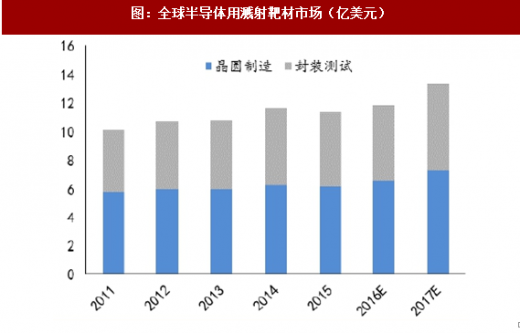

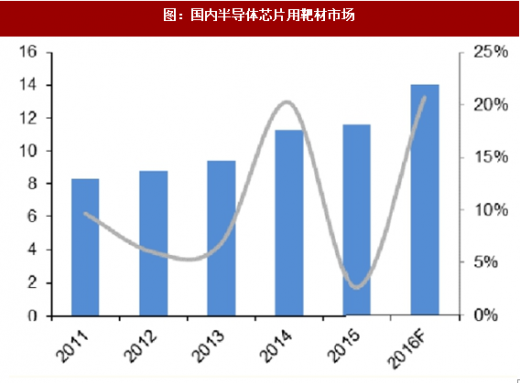

2016年国内半导体用溅射靶材市场规模突破14亿元,全球半导体用溅射靶材市场规模突破12亿美元。我们预测,未来5年,国内高纯溅射靶材市场规模年复合增长率可达到13%,总规模超过25亿元。

参考观研天下发布《2017-2022年中国金属靶材行业市场发展现状及十三五发展趋势前瞻报告》

国内靶材市场将在2020年翻倍。根据国际半导体设备与材料产业协会(SEMI)发布的报告,在全球处于规划或建设阶段、预计于2017年一2020年间投产的62座半导体晶圆厂中,有26座设于中国,占全球总数的42,仅2018年,中国大陆就会有13座晶圆厂建成投产。目前国内已量产的12寸晶圆厂共有10家,总产能56.9万片每月;而目前建设中的12寸晶圆厂共有9家,总产能54万片/月。若上述在建产能投产,相当于国内晶圆产能增加95%靶材市场需求也会相应大幅增加。

国产半导体靶材的市场占比将会显著提升。随着国产溅射靶材的技术成熟尤其是国产溅射靶材具备较高的性价比优势,并且符合溅射靶材国产化的政策导向,我国溅射靶材的市场规模将进一步扩大,在全球市场中有望获得更多客户的认可,市场份额进一步提高。

平面显示靶材:柔性显示的推广将加速扩大靶材市场空间。

平板显示产业也是高纯溅射靶材的主要应用领域之一。平板显示器主要包括液晶显示器CLCD)、等离子显示器CPDP)、有机发光二极管显示器COLED)等,以及在LCD基础上发展起来的触控(丁P)显示产品。镀膜是现代平板显示产业的基础环节,几乎所有类型的平板显示器件都会使用大量的镀膜材料来形成各类功能薄膜,其所使用的PVD镀膜材料主要为溅射靶材。

柔性显示材料进一步扩大靶材的需求空间。膜材料是实现柔性的关键,而靶材是电子薄膜材料主要原材料。未来柔性OLED对薄膜的使用量会大幅增加相应的靶材需求量就会大幅增加。2016年全球平面显示溅射靶材市场达到38亿美元,国内市场超过80亿元。

2011年以来,随着国内外平板显示厂商纷纷在中国大陆建立生产基地以及政府政策导向和产业扶植下,我国平板显示产业迅速发展,全球平板显示产业重心逐渐向中国大陆转移,我国成为全球主要LCD面板生产大国,并相继形成了以京东方、华星光电、深天马等为代表的市场影响力较大的LCD面板本土品牌。旧SMARKI丁公司预计,到2018年中国将成为全球最大的平板显示器件供应国,全球市场占有率将达到35%。

触控显示产品是平板显示行业应用领域的重要组成部分,触摸屏提供了更为直观、便捷的人机交互界面,被广泛应用于智能手机、平板电脑等电子设备中。在触控屏的防护屏和触控模组的制造中,需要使用ITO,Mo,AI,Si等多种溅射靶材。目前,以智能手机和平板电脑为代表的智能终端产品基本迈入成熟期,但未来几年智能终端市场仍将在替换性需求的拉动下保持增长的态势。我国是全球智能手机最主要的生产国和消费国之一,随着智能手机的普及以及受生产技术水平、市场消费习惯等多种因素影响,近年来我国智能手机产量增长较快。据工信部统计,2016年,国内手机产量21亿部,同比增长13.6%,其中智能手机15亿部,增长9.9%,占全部手机产量比重为74.7%0智能终端产品的普及也带动了触控屏产业规模快速增长。

平板显示面板行业的快速增长为靶材厂商提供了广阔的成长空间。平面显示行业用靶材市场增幅明显,呈现出爆发式增长。基于产品价格、采购国产化等因素的考虑,LCD厂商对材料国产化存在迫切需求。我国面板厂商开始有选择地与本土优秀PVD镀膜材料厂商合作,并期望建立长期合作伙伴关系,这为我国PVD镀膜材料产品的快速发展提供了有利的市场条件。

太阳能靶材:主要应用于薄膜太阳能电池中

太阳能电池主要包括晶体硅太阳能电池和薄膜太阳能电池,PVD工艺主要应用于薄膜太阳能电池中。晶体硅太阳能电池转化效率较高、性能稳定,且各个产业环节比较成熟,占据了太阳能电池市场的主导地位。与晶体硅太阳能电池相比,薄膜太阳能电池材料用量大大减少,从而大幅降低了制造成本和产品价格,同时,薄膜太阳能电池还具有制造温度低、应用范围大等特点。

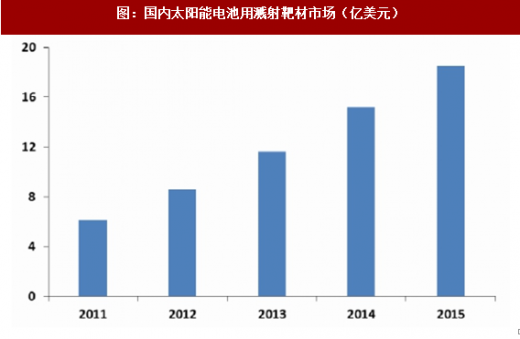

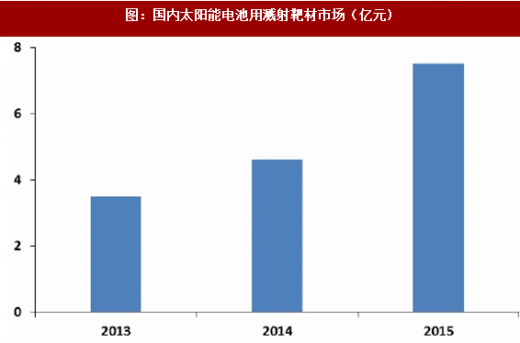

21世纪以来,全球光伏产业迅速发展。近年来,随着国家对环境保护、节能减排方面的重视,我国太阳能光伏产业在全球太阳能光伏产业发展的带动下飞速发展。太阳能光伏产业的快速发展也给太阳能电池用溅射靶材市场带来了巨大的成长空间,2015年全球太阳能电池用溅射靶材市场规模达18.5亿美元,比2014年增长21.7%。目前国内太阳能电池主要以硅片涂覆型太阳能电池为主,薄膜电池的产量较小,因此溅射靶材市场规模仍较小,2015年为7.5亿元。全球太阳能电池行业仍然处于产业上升阶段,随着国内薄膜电池生产线的投产,我国太阳能电池用溅射靶材市场将持续增长。

我国虽然拥有丰富的有色金属矿产资源,但我国高纯金属制备技术与国外相比仍存在一定差距,高纯金属有较大比重需从国外进口。全球范围内,高纯金属产业集中度较高,美、日等国家的高纯金属生产商依托先进的提纯技术在整个产业链中居于十分有利的地位,具有较强的议价能力。

高纯溅射靶材是伴随着半导体工业的发展而兴起的,集成电路产业是目前高纯溅射靶材的主要应用领域之一。受困于2008年爆发的金融危机,全球半导体市场2009年陷入全面衰退。此后,全球半导体市场迅速反弹。自2011年起,全球半导体市场进入平稳增长期。半导体材料的市场规模也随着整个半导体行业市场规模的增长而增长。

高纯铝是我国靶材上游材料的突破口

国内高纯金属产业在靶材上游率先取得突破。2004年以前,我国99%以上的高纯铝只能从美国和日本进口。近年来随着技术的发展,我国也出现了一些高纯铝生产企业,有新疆众和、包头铝业、霍煤鸿骏、山西关铝、宜都东阳光铝、中铝贵州、神火铝业等,与美、日企业的差距正在缩小。2016年我国国内高纯铝产量达11.8万吨,生产的高纯铝甚至部分返销国外。

图:高纯金属铝进口为主

图:高纯金属铝产量高速增长

半导体靶材:是国内技术最为领先的半导体材料

在市场需求和政策鼓励下,国内半导体市场保持着平稳较快发展,国内半导体材料产业、靶材产业规模也日益扩大,其增速高于全球增速,在全球市场中所占份额逐渐提升。得益于中国大陆晶圆厂建设的迅猛势头,中国已经成为全球最具潜力的半导体材料新兴市场。

2016年国内半导体用溅射靶材市场规模突破14亿元,全球半导体用溅射靶材市场规模突破12亿美元。我们预测,未来5年,国内高纯溅射靶材市场规模年复合增长率可达到13%,总规模超过25亿元。

参考观研天下发布《2017-2022年中国金属靶材行业市场发展现状及十三五发展趋势前瞻报告》

图:全球半导体用溅射靶材市场(亿美元)

图:国内半导体芯片用靶材市场

国内靶材市场将在2020年翻倍。根据国际半导体设备与材料产业协会(SEMI)发布的报告,在全球处于规划或建设阶段、预计于2017年一2020年间投产的62座半导体晶圆厂中,有26座设于中国,占全球总数的42,仅2018年,中国大陆就会有13座晶圆厂建成投产。目前国内已量产的12寸晶圆厂共有10家,总产能56.9万片每月;而目前建设中的12寸晶圆厂共有9家,总产能54万片/月。若上述在建产能投产,相当于国内晶圆产能增加95%靶材市场需求也会相应大幅增加。

国产半导体靶材的市场占比将会显著提升。随着国产溅射靶材的技术成熟尤其是国产溅射靶材具备较高的性价比优势,并且符合溅射靶材国产化的政策导向,我国溅射靶材的市场规模将进一步扩大,在全球市场中有望获得更多客户的认可,市场份额进一步提高。

图:国内在建的12寸晶圆制造厂

平面显示靶材:柔性显示的推广将加速扩大靶材市场空间。

平板显示产业也是高纯溅射靶材的主要应用领域之一。平板显示器主要包括液晶显示器CLCD)、等离子显示器CPDP)、有机发光二极管显示器COLED)等,以及在LCD基础上发展起来的触控(丁P)显示产品。镀膜是现代平板显示产业的基础环节,几乎所有类型的平板显示器件都会使用大量的镀膜材料来形成各类功能薄膜,其所使用的PVD镀膜材料主要为溅射靶材。

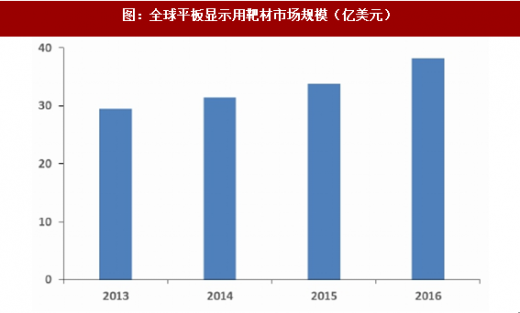

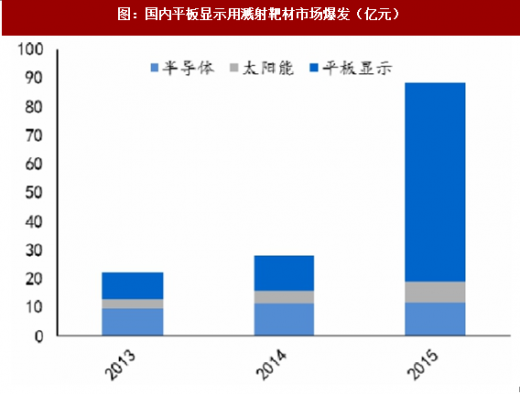

柔性显示材料进一步扩大靶材的需求空间。膜材料是实现柔性的关键,而靶材是电子薄膜材料主要原材料。未来柔性OLED对薄膜的使用量会大幅增加相应的靶材需求量就会大幅增加。2016年全球平面显示溅射靶材市场达到38亿美元,国内市场超过80亿元。

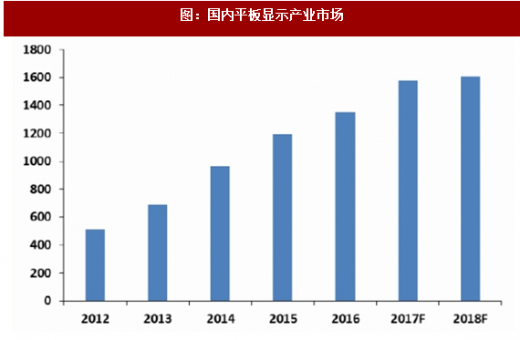

2011年以来,随着国内外平板显示厂商纷纷在中国大陆建立生产基地以及政府政策导向和产业扶植下,我国平板显示产业迅速发展,全球平板显示产业重心逐渐向中国大陆转移,我国成为全球主要LCD面板生产大国,并相继形成了以京东方、华星光电、深天马等为代表的市场影响力较大的LCD面板本土品牌。旧SMARKI丁公司预计,到2018年中国将成为全球最大的平板显示器件供应国,全球市场占有率将达到35%。

图:国内平板显示产业市场

图:国内触控产品出货量(亿片)

触控显示产品是平板显示行业应用领域的重要组成部分,触摸屏提供了更为直观、便捷的人机交互界面,被广泛应用于智能手机、平板电脑等电子设备中。在触控屏的防护屏和触控模组的制造中,需要使用ITO,Mo,AI,Si等多种溅射靶材。目前,以智能手机和平板电脑为代表的智能终端产品基本迈入成熟期,但未来几年智能终端市场仍将在替换性需求的拉动下保持增长的态势。我国是全球智能手机最主要的生产国和消费国之一,随着智能手机的普及以及受生产技术水平、市场消费习惯等多种因素影响,近年来我国智能手机产量增长较快。据工信部统计,2016年,国内手机产量21亿部,同比增长13.6%,其中智能手机15亿部,增长9.9%,占全部手机产量比重为74.7%0智能终端产品的普及也带动了触控屏产业规模快速增长。

平板显示面板行业的快速增长为靶材厂商提供了广阔的成长空间。平面显示行业用靶材市场增幅明显,呈现出爆发式增长。基于产品价格、采购国产化等因素的考虑,LCD厂商对材料国产化存在迫切需求。我国面板厂商开始有选择地与本土优秀PVD镀膜材料厂商合作,并期望建立长期合作伙伴关系,这为我国PVD镀膜材料产品的快速发展提供了有利的市场条件。

图:全球平板显示用靶材市场规模(亿美元)

图:国内平板显示用溅射靶材市场爆发(亿元)

太阳能电池主要包括晶体硅太阳能电池和薄膜太阳能电池,PVD工艺主要应用于薄膜太阳能电池中。晶体硅太阳能电池转化效率较高、性能稳定,且各个产业环节比较成熟,占据了太阳能电池市场的主导地位。与晶体硅太阳能电池相比,薄膜太阳能电池材料用量大大减少,从而大幅降低了制造成本和产品价格,同时,薄膜太阳能电池还具有制造温度低、应用范围大等特点。

21世纪以来,全球光伏产业迅速发展。近年来,随着国家对环境保护、节能减排方面的重视,我国太阳能光伏产业在全球太阳能光伏产业发展的带动下飞速发展。太阳能光伏产业的快速发展也给太阳能电池用溅射靶材市场带来了巨大的成长空间,2015年全球太阳能电池用溅射靶材市场规模达18.5亿美元,比2014年增长21.7%。目前国内太阳能电池主要以硅片涂覆型太阳能电池为主,薄膜电池的产量较小,因此溅射靶材市场规模仍较小,2015年为7.5亿元。全球太阳能电池行业仍然处于产业上升阶段,随着国内薄膜电池生产线的投产,我国太阳能电池用溅射靶材市场将持续增长。

图:国内累积光伏装机容量(GW)

图:国内太阳能电池用溅射靶材市场(亿美元)

图:国内太阳能电池用溅射靶材市场(亿元)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。