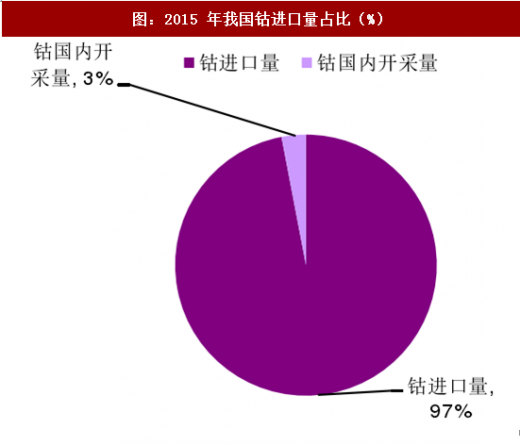

我国钴矿资源贫乏,进口依赖度高

我国钴进口占比约 95%,对外依赖度高

钴矿砂及其精矿、湿法冶炼中间产品、进口镍原料带入的钴。2015 年我国钴商品进口中钴矿砂及其精矿进口量为 22.8 万吨, 折合钴金属量约为 1.7 万吨;钴湿法冶炼中间产品进口数量为 16.2 万吨,折合金属量约 3.3 万吨,进口镍原料带入的钴金属量收到海外矿山减产影响而有所减少,约为 3450 吨。进口钴的总金属量约为 5.3 万吨。

国内原生钴总供应量约为 5.4 万吨,进口依赖度高:2015 年我国自产精钴 1600 吨,进口钴金属量为 5.3 万吨,原生钴供应总量约为 5.4 万吨。我国钴进口量占总比超过 95%,钴进口依赖度高。

参考中国报告网发布《2018-2023年中国钴产业市场发展现状调查与投资发展趋势研究报告》

国内事件:国家收储不断,钴价支撑有保障

几次收储虽然未能在根本上改变行业供需格局,但钴市场供过于求的局面得到明显缓解,为后市钴价上涨奠定基础。

供需:缺口逐渐显现,钴价有望继续上涨

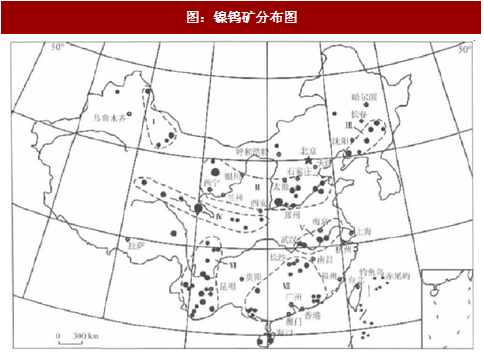

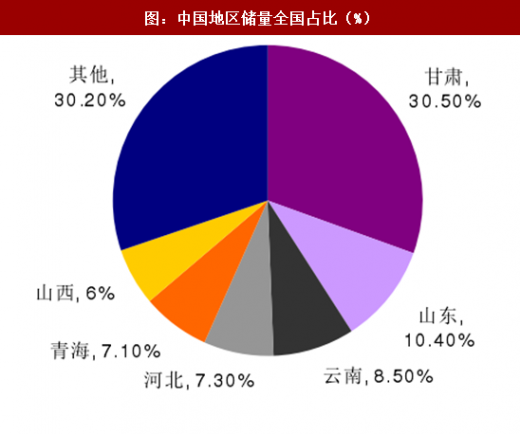

中国钴矿资源贫乏

根据美国地质调查局 2016 年统计,中国钴储量探明为 8 万吨。我国钴矿产于 24 个省(自治区),主要分布在甘肃、山东、云南、河北、青海、山西等省,它们各自保有储量占全国保有储量的百分比依次为 30.5%、10.4%、8.5%、7.3%、7.1%、6%,以上六省储量之和占全国总储量的 70%,其余30%的储量分布在新疆、四川、湖北、西藏、海南、安徽等省(自治区)。

图:镍钨矿分布图

图:中国地区储量全国占比(%)

我国钴进口占比约 95%,对外依赖度高

自产钴矿稀少:我国钴金属储量在全球资源中占比极小致使钴自产量较少。

据中国电池网有关数据,我国每年自产钴矿的钴金属量约为 1600 吨。

进口为主旋律:我国较少产量的自产钴长期远不能满足市场需求,国内企业只能通过大量进口钴原料,以弥补国内钴供应缺口。我国进口钴主要包括三部分:钴矿砂及其精矿、湿法冶炼中间产品、进口镍原料带入的钴。2015 年我国钴商品进口中钴矿砂及其精矿进口量为 22.8 万吨, 折合钴金属量约为 1.7 万吨;钴湿法冶炼中间产品进口数量为 16.2 万吨,折合金属量约 3.3 万吨,进口镍原料带入的钴金属量收到海外矿山减产影响而有所减少,约为 3450 吨。进口钴的总金属量约为 5.3 万吨。

国内原生钴总供应量约为 5.4 万吨,进口依赖度高:2015 年我国自产精钴 1600 吨,进口钴金属量为 5.3 万吨,原生钴供应总量约为 5.4 万吨。我国钴进口量占总比超过 95%,钴进口依赖度高。

图:2015 年我国原生钴构成(%)

图:2015 年我国钴进口量占比(%)

参考中国报告网发布《2018-2023年中国钴产业市场发展现状调查与投资发展趋势研究报告》

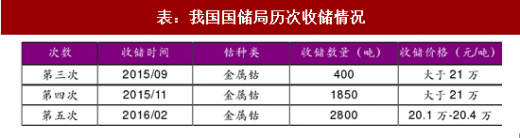

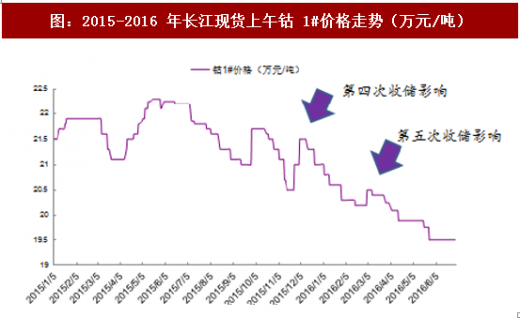

国内事件:国家收储不断,钴价支撑有保障

我国为了稳定钴价市场,以战略高度重视钴资源,对钴进行了储备和调控。

从 2013 年至今我国国家物质储备局已进行了 5 次钴的收储。根据世界金属资讯中心、中国矿权资源网等新闻数据显示,国家分别在 2013 年年初、2014 年 7 月、2015 年 9 月,2015 年 11 月,2016 年 2 月进行了收储。前两次的收储量并不是很大。2015 年 9 月第三次的收储量为 400 吨,2015 年 11 月第四次为 1850 吨,2016 年 2 月第五次收储量为 2800 吨。

表:我国国储局历次收储情况

几次收储虽然未能在根本上改变行业供需格局,但钴市场供过于求的局面得到明显缓解,为后市钴价上涨奠定基础。

图:2015-2016 年长江现货上午钴 1#价格走势(万元/吨)

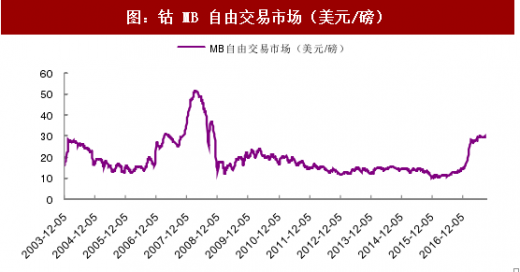

供需:缺口逐渐显现,钴价有望继续上涨

我们预计 2020 年全球钴消费量将达到 15.03 万吨,2016-2020 复合增速为 11%;假设全球精炼钴产量以每年 6%的增速增长(不考虑矿山减产停产等因素,2011-2016 复合增速为 6%),预计 2018 年钴供需格局有望从有供过于求转变为供不应求,随后缺口持续扩大,助推钴价全面上涨。

表:全球精炼钴供需平衡表(吨)

图:钴 MB 自由交易市场(美元/磅)

资料来源:中国报告网整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。