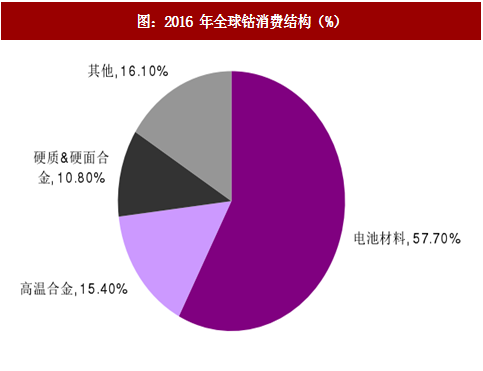

2016 年全球精炼钴消费量为 10.38 万吨,同比增长 10%。在消费量增长的同时,钴的消费结构也在发生变化。电池已然成为全球钴消费结构中的主力军。电池在钴的消费领域中占比由2011年的34.6%提高到2016年的57.7%。

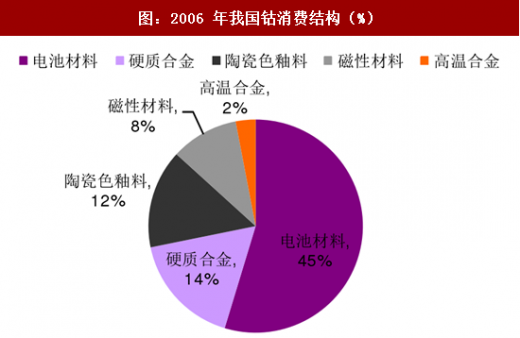

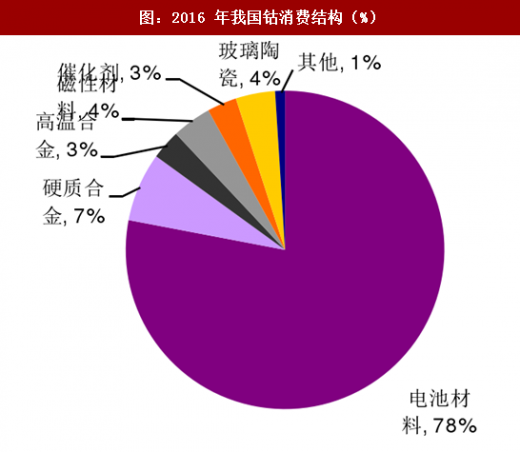

2016 年中国钴消费量达到 4.6 万吨,同比增长 6.9%。其中,电池在中国钴的消费领域中占比由 2006 年的 45%上升为目前的 78%。在 2006 到 2016 的 10 年间,由于受益于 3C 市场的蓬勃发展以及近几年国内新能源汽车动力电池的需求爆发(16 年国内新能源汽车产量增速 100%,国外为 54%),电池在国内钴的消费领域中占比提升明显且高于世界平均水平(57.7%)。

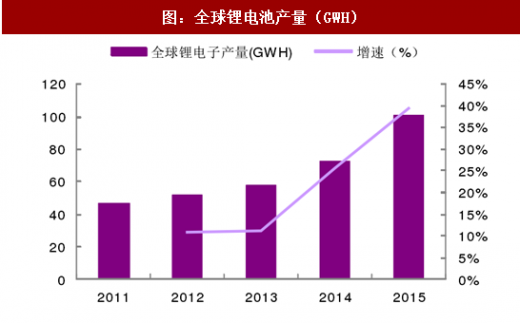

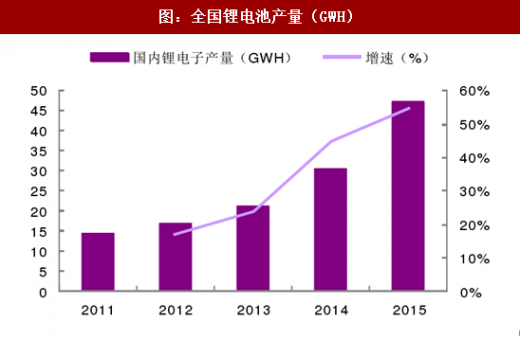

钴广泛应用于手机、照相机、电脑等电子产品以及新能源汽车电池材料。我国已经成为全球最大锂电生产国。2015 年全球锂电池产量为 100.75GWH,同比增长 39.4%;中国锂电池产量为 47.13GWH,同比增长 54.78%。

图:全球锂电池产量(GWH)

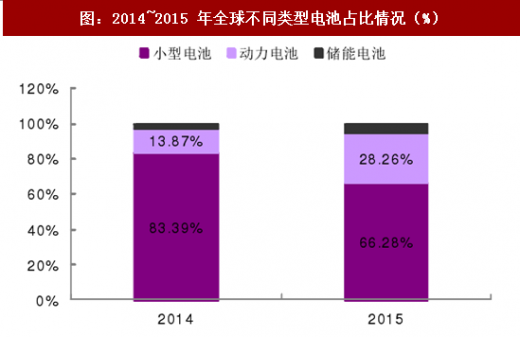

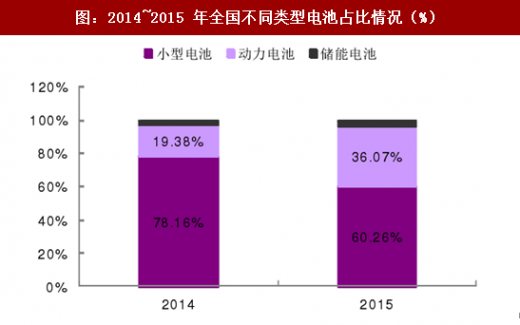

3C 用电池,动力用电池,储能用电池是锂电池的三个主要应用方向。受益于新能源汽车产业蓬勃发展,5 年间全球动力电池占锂电池比例上升 14.39 个百分点至 28.26%,国内动力电池占锂电池比例上升 16.69 个百分点至36.07%。动力电池是未来钴消费电池领域增长的主要驱动力。

参考中国报告网发布《2017-2022年中国金属钴行业市场发展现状及十三五发展机会分析报告》

未来电池行业是我国钴消费领域中的主力军,而动力电池又是未来钴消费电池领域增长的主要驱动力。硬质合金是钴第二大消费领域,虽然每年需求量增速保持在 7%,但钴在电池领域的需求量增速更快,增速可达 15%。钴在电池领域用量的快速增长主要来自新能源汽车对钴电池需求量的提升(中国新能源汽车电池金属钴需求量增速每年为 50%)。

2、需求增量(二):硬质合金发展拉动钴需求

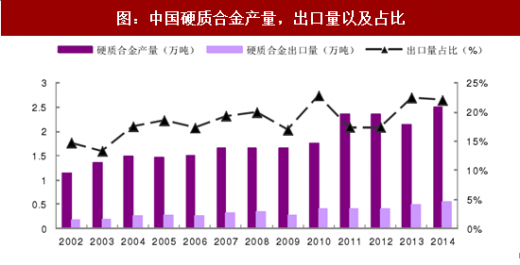

硬质合金作为钴的第二大消费领域(硬质合金生产中主要以钴粉形式作为粘结剂,含量通常为 7%-10%),需求平稳上升有望拉动钴需求。根据中国钨业统计,中国的硬质合金产量整体处于上升趋势,2002 年为 1.15 万吨,2014 年为 2.49 万吨,年均复合增长率为 6.6%。同时,中国硬质合金的出口量占总产量的比例也处于上升势头。2002年占比为14.79%,2014年为21.91%。出口占比的提升,一定程度说明我国硬质合金的质量和技术受到了国外的认可,未来硬质合金仍是我国钴主要的消费领域之一。

根据我国硬质合金产量年均 8%的增速推算,2025 年我国硬质合金产量有望达 6.4 万吨,钴的需求量为 4480-6400 吨(7%-10%含钴量)。

3、需求增量(三):航天航空高速发展,高温合金需求持续增加

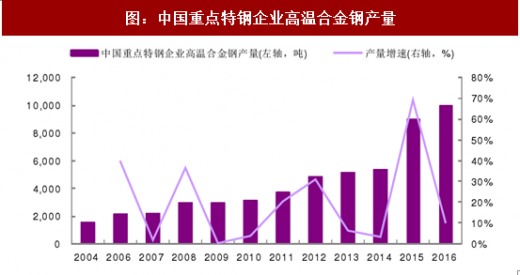

高温合金是指以铁、镍、钴为基,能在 600℃以上的高温及一定应力作用下长期工作的一类金属材料。高温合金主要用于制造发动机,未来中国需求将持续增加。运用高温合金的发动机主要包括航空发动机,飞机、舰艇发动机工业燃气涡轮发动机等。受益于中国“北斗计划”、“嫦娥计划”和“中国空间站计划”等,中国未来航空发动机的需求将持续增加。预计未来高温合金的持续放量有望带动钴的整体需求。2014 年高温合金钢产量为 4500 吨,2016 年接近 1 万吨,两年产量翻倍。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。