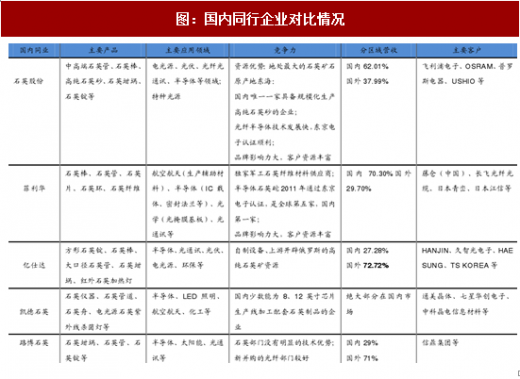

国内横向来看,石英玻璃行业中目前仅石英股份、菲利华在A股上市,两者收入规模较大,2016年收入均突破4亿,另外亿仕达、凯德石英、路德石英三家企业在新三板挂牌,规模较小,除亿仕达2016年收入突破1亿元,其他两家均在千万规模,另外行业内还有众多更小规模的生产中低端产品的企业。

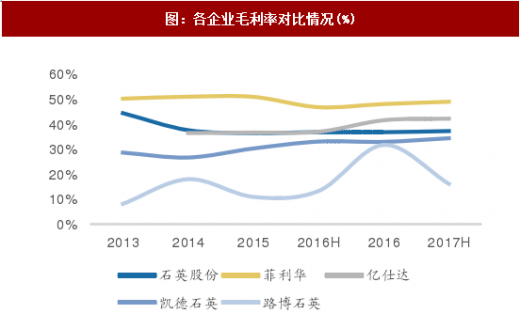

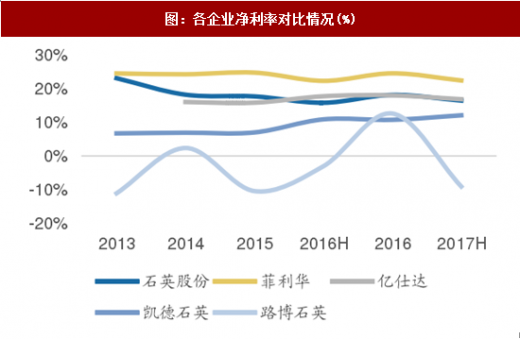

相比之下,石英股份、菲利华两家上市公司在技术工艺、产品结构、客户资源等方面,均具备明显优势,其盈利水平也较为突出,毛利率、净利率均处于行业前列。

参考观研天下发布《2018-2023年中国高纯石英砂市场运营态势及投资前景评估报告》

菲利华:

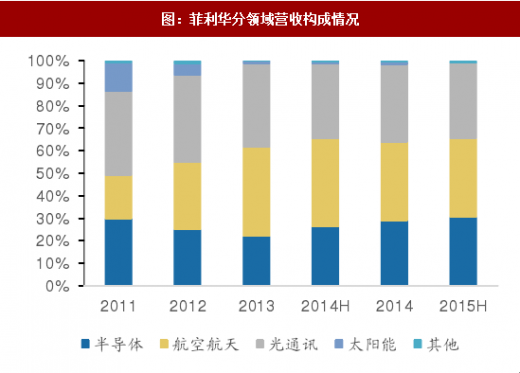

下游应用领域方面,主要为军工、半导体、光通讯等高端应用领域,高端产品占比较高。2015年年报之后,分行业数据不再单独披露,仅合并为石英玻璃材料、石英玻璃制品两大产品形态,但军工、半导体收入可近似于石英玻璃材料,其相对制品附加值较高,收入占比基本维持在60%以上。

技术实力方面,公司是国内独家军工石英纤维材料供应商;半导体领域2011年通过东京电子的认证,全球目前共有5家企业通过该认证,公司是国内唯一一家。

石英股份:

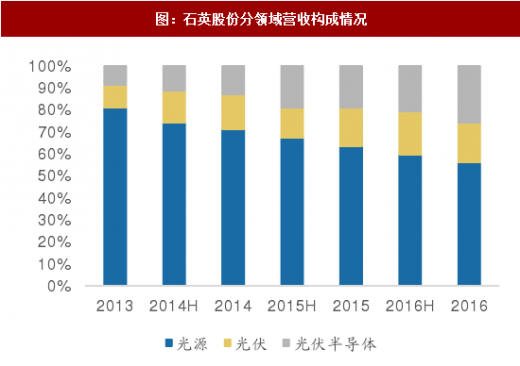

下游应用领域方面,主要是光源、光纤半导体、光伏,目前公司营收占比最高的仍然是光源行业,2016年占比55.80%,但处于持续下降通道;其次是光纤半导体行业及光伏行业,分别占比26.33%, 17.87%。光纤半导体占比持续提升,2017年全年预计将达到40%。

技术实力方面,公司2009年率先实现高纯石英砂提纯技术突破,打破海外垄断,成为除美国、挪威等企业以外全球少数拥有高纯石英砂提纯核心技术的企业之一,且公司所在地东海,是国内优质石英矿石产地,其石英管、石英砂原料产量占全国的80%以上,原材料供应充足,且成本较低;公司多个产品正处于东京电子认证阶段,进展顺利;光纤套管、半导体用高纯石英锭等新产品也正在研发推进。

过去国内石英玻璃企业低成本重复建设多,产品附加值低,技术和质量不具备明显优势,目前国内石英玻璃行业仍偏向于中低端市场,比如电光源、光伏市场等,高纯石英原料、电子级石英产品仍需要依赖进口,产品竞争力相对较弱。

随着石英行业及相关产业链的技术发展,石英股份、菲利华等国内石英玻璃领先企业正在加速进行产业结构升级,向高端化迈进,光纤、半导体、特种光源、光学等领域正处于快速发展通道,未来石英玻璃高端市场的国产替代有望加速。

图:上市公司石英股份、菲利华营收规模领先

相比之下,石英股份、菲利华两家上市公司在技术工艺、产品结构、客户资源等方面,均具备明显优势,其盈利水平也较为突出,毛利率、净利率均处于行业前列。

图:国内同行企业对比情况

图:各企业ROE对比情况(%)

图:各企业毛利率对比情况(%)

图:各企业费用率对比情况(%)

图:各企业净利率对比情况(%)

参考观研天下发布《2018-2023年中国高纯石英砂市场运营态势及投资前景评估报告》

图:各企业资产负债率对比情况(%)

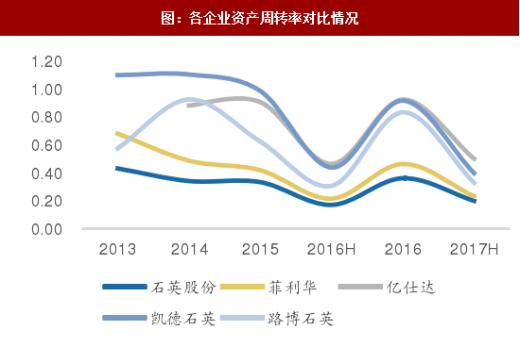

图:各企业资产周转率对比情况

菲利华:

下游应用领域方面,主要为军工、半导体、光通讯等高端应用领域,高端产品占比较高。2015年年报之后,分行业数据不再单独披露,仅合并为石英玻璃材料、石英玻璃制品两大产品形态,但军工、半导体收入可近似于石英玻璃材料,其相对制品附加值较高,收入占比基本维持在60%以上。

技术实力方面,公司是国内独家军工石英纤维材料供应商;半导体领域2011年通过东京电子的认证,全球目前共有5家企业通过该认证,公司是国内唯一一家。

石英股份:

下游应用领域方面,主要是光源、光纤半导体、光伏,目前公司营收占比最高的仍然是光源行业,2016年占比55.80%,但处于持续下降通道;其次是光纤半导体行业及光伏行业,分别占比26.33%, 17.87%。光纤半导体占比持续提升,2017年全年预计将达到40%。

技术实力方面,公司2009年率先实现高纯石英砂提纯技术突破,打破海外垄断,成为除美国、挪威等企业以外全球少数拥有高纯石英砂提纯核心技术的企业之一,且公司所在地东海,是国内优质石英矿石产地,其石英管、石英砂原料产量占全国的80%以上,原材料供应充足,且成本较低;公司多个产品正处于东京电子认证阶段,进展顺利;光纤套管、半导体用高纯石英锭等新产品也正在研发推进。

图:通过东京电子认证的企业情况

图:石英股份分领域营收构成情况

图:菲利华分领域营收构成情况

过去国内石英玻璃企业低成本重复建设多,产品附加值低,技术和质量不具备明显优势,目前国内石英玻璃行业仍偏向于中低端市场,比如电光源、光伏市场等,高纯石英原料、电子级石英产品仍需要依赖进口,产品竞争力相对较弱。

随着石英行业及相关产业链的技术发展,石英股份、菲利华等国内石英玻璃领先企业正在加速进行产业结构升级,向高端化迈进,光纤、半导体、特种光源、光学等领域正处于快速发展通道,未来石英玻璃高端市场的国产替代有望加速。

资料来源:观研天下整理,转载请注明出处(ztt)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。