目前全球市场主要还是由贺利氏、迈图、东曹、尤尼明、昆希等海外龙头企业掌握,其均具备独特的技术优势,各自有其占领的领域和市场,且下游应用领域集中于半导体、光伏、航空航天等高端领域,产品附加值高,竞争力强。据旧ISWorld统计,贺利氏、迈图、东曹2013年的全球市场份额占比合计超过60%。

1、德国贺利氏:光纤领域优势明显,产业链完备

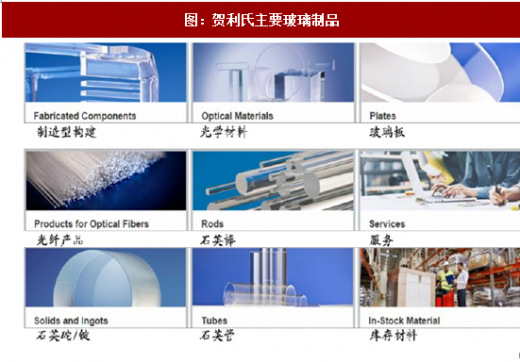

贺利氏石英成立于1902年,是贺利氏集团六大分部之一,是全球制造和加工石英玻璃公司中历史最悠久的公司之一,主营业务是贵金属和石英玻璃。在2016总收入为215亿欧元,贺利氏不含贵金属的收入为20亿欧元,2014年石英玻璃部分收入4.61亿欧元。贺利氏在全球38个国家设有100多处分支机梅近30家工厂,拥有约12,400名员工,是全球最大高纯度石英管生产的企业,当前生产光线预制棒中芯棒的各种气相沉积方法如MCVD, FCVD, PCVD都需要用到贺利氏的熔融石英材料作为衬管的标准材料,因此在高端石英玻璃材料供应市场上处于寡头垄断地位,竞争优势明显。此外,其在光纤行业具备完整的熔融石英一预制棒生产一拉丝工艺产业链,为其占领光纤行业提供良好的基础。

2、美国迈图:熔融制品水平领先,航空航天、半导体领域占主导

迈图高新材料集团是由美国阿波罗投资公司于2006年12月完成对GE高新材料集团的收购后正式创立。目前是全球第二大的有机硅产品及其关联产品的生产商,同时在石英及陶瓷材料行业拥有世界领先的地位。2016年迈图营业收入达到22.33亿美金,其中有机硅占比92.30%,石英占比7.70%,但石英毛利率高于有机砍公司的石英业务以电熔工艺生产石英玻璃材料为主,包括高熔凝石英、陶瓷材料和晶体产品,生产效率高,产能大,性能稳定,其中高纯度熔融石英处于世界领先地位。石英产品目前广泛应用于以半导体及航空航天为主的高科技领域,半导体在营收中占比超过50%,是最主要的业绩贡献领域。

参考观研天下发布《2018-2023年中国高纯石英砂市场运营态势及投资前景评估报告》

3、日本东曹:独一无二的不透明石英OP级产品

东曹公司是日本化学和特种产品和材料集团的母公司,成立于1935年在全球拥有超过100家公司,目前涵盖石化板块、基础化工、高机能材料产品板块、工程服务板块、聚氛醋板块和其他六大板块,产品涵盖1500多种,员工12037名,业务分布于全球20个国家和地区,共设立106家公司。东曹石英部分主要是熔断石英,包括有N系列、OP系列、S系列产品,应用于半导体、光伏、平板显示器等领域。东曹最大的竞争优势是其独一无二的不透明石英OP级产品,其是半导体首选的隔热材料,有庞大的市场需求,也因此近67%的产品应用于半导体行业。此外,东曹目前正积极研发450mm晶圆(全球最大是300mm ),力图开拓新产品,提高生产效率。

4、美国尤尼明:主导全球高纯石英砂市场

美国尤尼明公司成立于1970年,隶属于Sibelco Group集团,是世界领先的高纯度石英生产商、世界最大的陶瓷、油漆和塑料用低铁霞石生产商以及世界上最大的石油、天然气回收石英支撑剂生产商。此外,尤尼明也是世界领先的采矿和矿物加工企业,拥有包括石英砂、长石、霞石正长岩、橄榄石、碳酸钙、高纯石英和特种私土等多种非金属矿物。目前在美国、加拿大和巴西经营超过45家工厂,在全球拥有11000多名员工,在5大洲设有26个技术中心,业务遍布全球41个国家。其独特现金的提纯技术及丰富的优质矿石资源,使其具备ITOA系列特色产品,掌握全球90%的高纯石英砂市场,占据垄断地位,并对价格有绝对的控制优势。目前,绝大多数国内外企业都需要从尤尼明进口高纯石英砂作为高端石英制品的原材料。

5、德国昆希:一步法加热等离子熔融工艺处于世界领先

德国昆希是全球领先的熔融石英产品生产商之一,也是目前全球唯一使用一步法加热等离子熔融工艺生产透明及不透明空心圆筒的企业。其产品主要包括熔融厚壁石英坯、小直径和大直径石英管、石英管、石英器皿、石英原片等,主要应用于光源、半导体等高端领域。昆希的产品以Ilmasil商标广泛销往全球市场,并致力于技术革新及产品升级。2016年其收购飞利浦的熔融石英业务及在荷兰的特种玻璃业务,由此拓宽海外市场,研发新产品,提高市场占有率。

图:2013年全球石英市场格局

图:海外龙头企业对比情况

1、德国贺利氏:光纤领域优势明显,产业链完备

贺利氏石英成立于1902年,是贺利氏集团六大分部之一,是全球制造和加工石英玻璃公司中历史最悠久的公司之一,主营业务是贵金属和石英玻璃。在2016总收入为215亿欧元,贺利氏不含贵金属的收入为20亿欧元,2014年石英玻璃部分收入4.61亿欧元。贺利氏在全球38个国家设有100多处分支机梅近30家工厂,拥有约12,400名员工,是全球最大高纯度石英管生产的企业,当前生产光线预制棒中芯棒的各种气相沉积方法如MCVD, FCVD, PCVD都需要用到贺利氏的熔融石英材料作为衬管的标准材料,因此在高端石英玻璃材料供应市场上处于寡头垄断地位,竞争优势明显。此外,其在光纤行业具备完整的熔融石英一预制棒生产一拉丝工艺产业链,为其占领光纤行业提供良好的基础。

图:贺利氏历年各产品营收情况

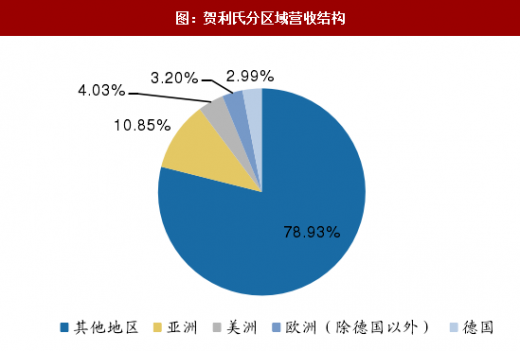

图:贺利氏分区域营收结构

图:贺利氏主要玻璃制品

2、美国迈图:熔融制品水平领先,航空航天、半导体领域占主导

迈图高新材料集团是由美国阿波罗投资公司于2006年12月完成对GE高新材料集团的收购后正式创立。目前是全球第二大的有机硅产品及其关联产品的生产商,同时在石英及陶瓷材料行业拥有世界领先的地位。2016年迈图营业收入达到22.33亿美金,其中有机硅占比92.30%,石英占比7.70%,但石英毛利率高于有机砍公司的石英业务以电熔工艺生产石英玻璃材料为主,包括高熔凝石英、陶瓷材料和晶体产品,生产效率高,产能大,性能稳定,其中高纯度熔融石英处于世界领先地位。石英产品目前广泛应用于以半导体及航空航天为主的高科技领域,半导体在营收中占比超过50%,是最主要的业绩贡献领域。

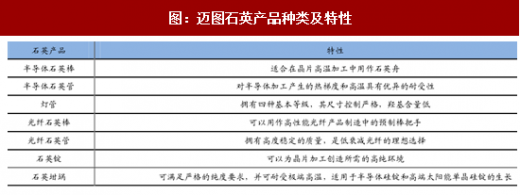

图:迈图石英产品种类及特性

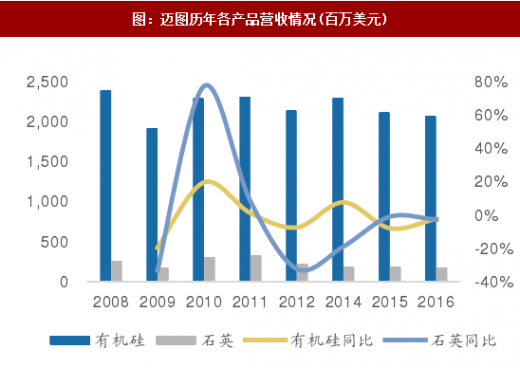

图:迈图历年各产品营收情况(百万美元)

图:迈图分区域营收结构

参考观研天下发布《2018-2023年中国高纯石英砂市场运营态势及投资前景评估报告》

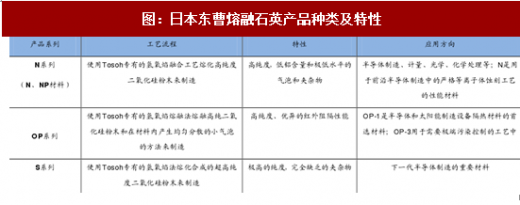

3、日本东曹:独一无二的不透明石英OP级产品

东曹公司是日本化学和特种产品和材料集团的母公司,成立于1935年在全球拥有超过100家公司,目前涵盖石化板块、基础化工、高机能材料产品板块、工程服务板块、聚氛醋板块和其他六大板块,产品涵盖1500多种,员工12037名,业务分布于全球20个国家和地区,共设立106家公司。东曹石英部分主要是熔断石英,包括有N系列、OP系列、S系列产品,应用于半导体、光伏、平板显示器等领域。东曹最大的竞争优势是其独一无二的不透明石英OP级产品,其是半导体首选的隔热材料,有庞大的市场需求,也因此近67%的产品应用于半导体行业。此外,东曹目前正积极研发450mm晶圆(全球最大是300mm ),力图开拓新产品,提高生产效率。

图:日本东曹熔融石英产品种类及特性

图:东曹集团2016年合并营业收入为66亿美元

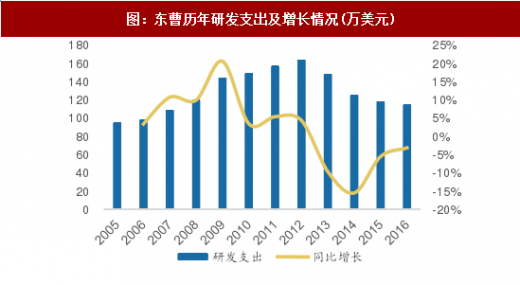

图:东曹历年研发支出及增长情况(万美元)

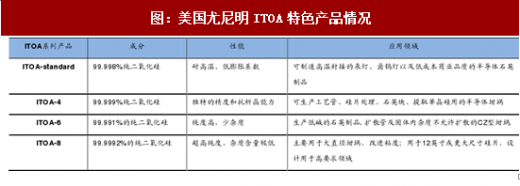

4、美国尤尼明:主导全球高纯石英砂市场

美国尤尼明公司成立于1970年,隶属于Sibelco Group集团,是世界领先的高纯度石英生产商、世界最大的陶瓷、油漆和塑料用低铁霞石生产商以及世界上最大的石油、天然气回收石英支撑剂生产商。此外,尤尼明也是世界领先的采矿和矿物加工企业,拥有包括石英砂、长石、霞石正长岩、橄榄石、碳酸钙、高纯石英和特种私土等多种非金属矿物。目前在美国、加拿大和巴西经营超过45家工厂,在全球拥有11000多名员工,在5大洲设有26个技术中心,业务遍布全球41个国家。其独特现金的提纯技术及丰富的优质矿石资源,使其具备ITOA系列特色产品,掌握全球90%的高纯石英砂市场,占据垄断地位,并对价格有绝对的控制优势。目前,绝大多数国内外企业都需要从尤尼明进口高纯石英砂作为高端石英制品的原材料。

图:美国尤尼明ITOA特色产品情况

5、德国昆希:一步法加热等离子熔融工艺处于世界领先

德国昆希是全球领先的熔融石英产品生产商之一,也是目前全球唯一使用一步法加热等离子熔融工艺生产透明及不透明空心圆筒的企业。其产品主要包括熔融厚壁石英坯、小直径和大直径石英管、石英管、石英器皿、石英原片等,主要应用于光源、半导体等高端领域。昆希的产品以Ilmasil商标广泛销往全球市场,并致力于技术革新及产品升级。2016年其收购飞利浦的熔融石英业务及在荷兰的特种玻璃业务,由此拓宽海外市场,研发新产品,提高市场占有率。

图:德国昆希主要石英制品情况

图:德国昆希历年营收情况(百万美元)

资料来源:观研天下整理,转载请注明出处(ztt)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。