钛加工行业成本结构分析

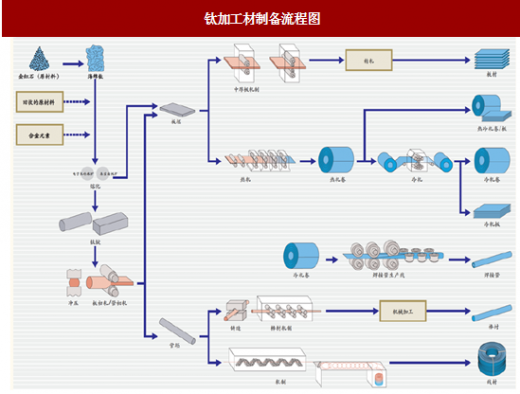

钛合金材的制备过程涉及到熔炼、锻造、轧制、精锻、机加等多种加工工艺,这也是从海绵钛到成型钛材的生产附加价值所在。相比低端钛材,高端钛材对钛加工企业的研发能力和深加工能力要求更高,其产品的附加值和溢价水平也更高。

低端钛合金产品下游主要为民用,其制造加工工艺流程相对简单,因此原材料(海绵钛)通常占据产品成本的绝大部分;而高端钛合金属于钛的深加工产品,下游主要应用于航空航天军工领域,对产品结构整体化、结构组织均匀性及批次性能稳定性都提出了严苛的要求,这不仅需要高规格的锻造及加工设备,更需要先进的计算模拟技术、成熟的冶炼加工技术与强大的人员研发实力做支撑,高端钛合金产品的高附加值也主要来源于此。

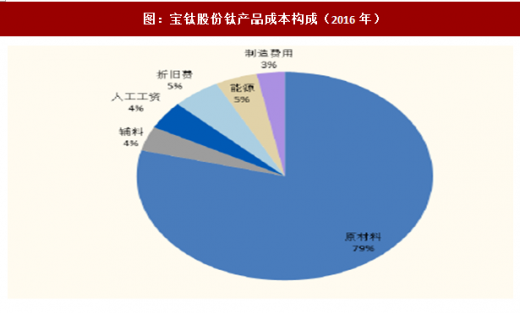

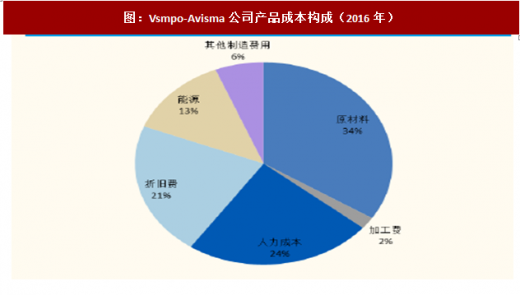

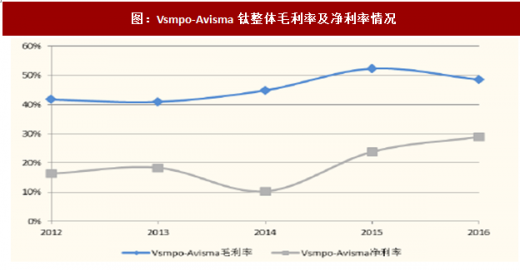

我们以上市公司财务数据作以粗略对比。宝钛股份目前所有钛产品中约2/3收入为民品,即公司目前钛产品结构仍以低端民用钛为主。在宝钛披露的2016年年报中,原材料及辅料合计占据钛产品成本的83%,为公司钛产品的主要成本所在。对于以高端航钛为主要产品的俄罗斯Vsmpo-Avisma公司,原料成本仅占主营业务成本的三分之一,大量成本集中于人力等其他附加值部分,同时主营成本仅占Vsmpo-Avisma公司营业总收入的51%,远低于宝钛股份80%的主营成本比例。

由于成本结构的差异,高端钛合金往往能够形成有效的成本转嫁机制,受原材料价格波动影响的风险也相对较小。在我国,仅有少部分以高端航钛为主要产品的钛加工企业能够通过锁定采购成本来消除原材料带来的成本变动风险5,绝大多加工企业产品仍以中低端工业用钛为主,原材料价格波动成为影响企业效益的首要因素。

海绵钛价格上涨促使钛加工行业集中度提升

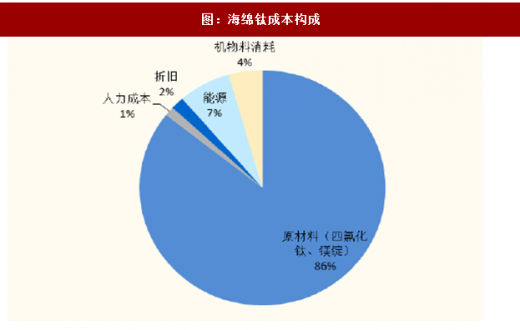

海绵钛是钛加工行业的重要原料,海绵钛的价格波动也成为影响钛加工企业盈利能力的重要因素。由于我国广泛采用镁还原四氯化钛的方法制备海绵钛,四氯化钛和镁锭的价格直接决定了海绵钛的制造成本,而四氯化钛价格又进一步受上游钛精矿价格影响。

参考观研天下相关发布的《2017-2022年中国钛行业市场发展机遇及投资前景预测报告》

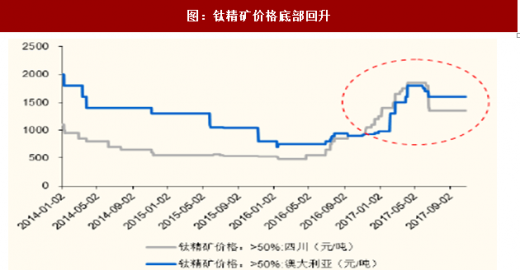

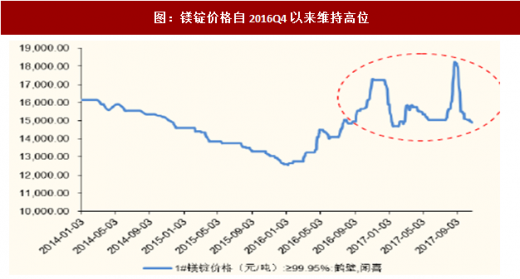

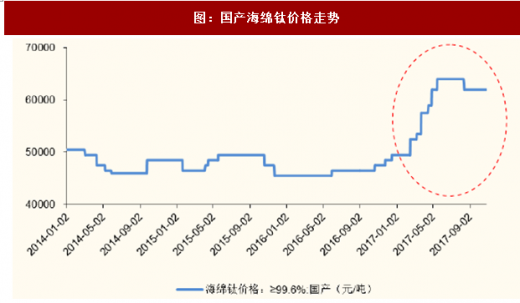

2016年底以来,全国基建需求增长拉动钛白粉需求,叠加今年年初部分地区环保组监察,钛精矿供应趋紧、需求增加,价格出现持续性上涨。四氯化钛价格随之上涨,镁锭价格也自年初明显回升,推升海绵钛价格走出5万元/吨的低位区间。此后环保限产使得四氯化钛供给持续紧张,上游钛精矿价格有所下跌但四氯化钛价格坚挺,支撑海绵钛价格维持在6.2万元/吨价位,较上年同期提价近40%。

我们认为,由于环保限产、供给端价格将有望维持坚挺,此轮海绵钛价格上涨具有可持续性。伴随海绵钛价格的回升,长期入不敷出的海绵钛冶炼厂商将得以喘息;而对于下游的钛材加工行业,深加工企业将有望受益海绵钛涨价提升利润空间,而传统粗加工企业将面临成本端难以向价格端传导、企业利润空间持续被挤压的境地,行业产能出清将有望加速。

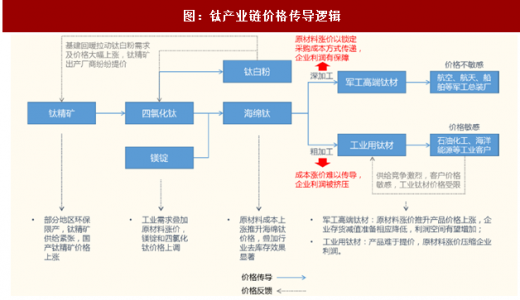

高端钛材通常采取年度定价或项目制定价,客户对价格敏感度不高,钛材供应商基本在拿单时锁定原材料成本,拿单能力和研发实力为行业的核心竞争力。

工业用钛材属于钛的粗加工行业,国内供给端竞争激烈,下游客户对价格较为敏感,原材料涨价成本难以有效传导,企业需要通过加大订单量来摊薄开工成本。目前行业内各厂家保本微利,等待产能出清。

环保督查力度持续,工业用钛供需关系持续改善

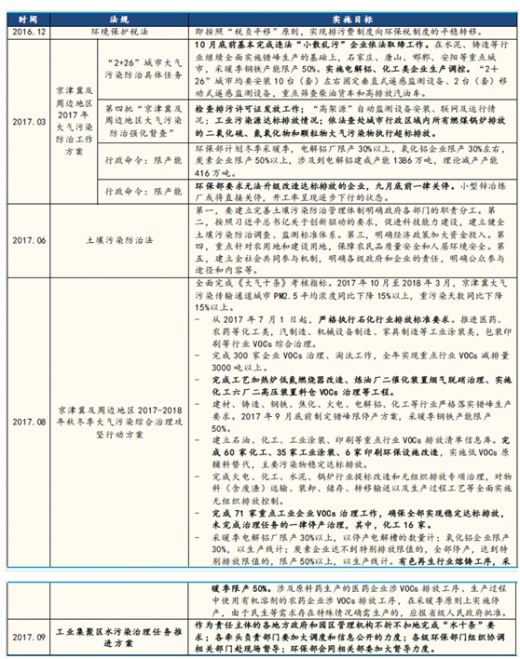

近几年,我国的环保问题在思想认识程度、污染治理力度、制度出台频率、监管执法尺度、环境改善速度都有了提升。尤其是2016年年末以来,我国相继出台环境保护税法、京津冀及周边地区2017年大气污染防治工作方案、工业集聚区水污染治理任务推进方案、土壤污染防治法等一系列环保方面的法律法规,环保督查力度一再升级。

党的“十九大”提出到2020年,坚决打好污染防治攻坚战;到2035年,美丽中国目标基本实现;到本世纪中叶,把我国建成富强民主文明和谐美丽的社会主义现代化强国。可以预见,“十四五”期间环保将被提到与GDP同等重要的战略位置,未来将通过省以下环保垂直管理改革抓紧推进地方建立省级环保督察体系,国家和省两级联动。

我们认为,持续加大的环保监察力度将促进整个钛加工行业的供需关系改善。从供给端来看,以往生产过程不规范的钛加工小厂面临清查停产,钛材供给行业集中度有望进一步提升;从需求端来看,严苛的三废排放标准将倒逼下游石油化工等工业进行大规模的设备升级,从而利好工业用钛需求提升。

目前我国钛材加工工业主要集中于陕西宝鸡,当地绝大多数钛加工企业不具备完善的废液处理体系(钛材加工过程中涉及到酸洗等易产生废液的环节),粗放型生产对渭河流域水质造成较大侵害,目前已成为当地环保监察的重点目标。根据我们调研了解,目前宝鸡部分钛加工企业已进入停产整治,钛材供给端持续收缩。

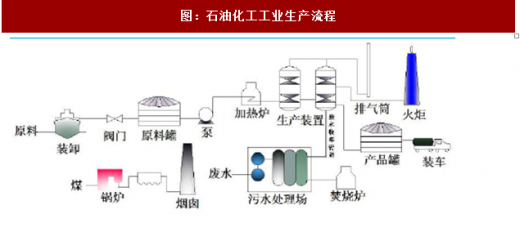

工业用钛产品的下游——石油化工工业产品众多、工艺复杂,是我国挥发性有机物(VOCs)污染的重要来源。根据《京津翼及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,石油化工行业成为新一轮大气污染防治工作的整治重点。工业企业的VOCs治理要求企业进行生产工艺和环保设施改造,由于钛的熔点高、稳定性好、抗腐蚀性强,高含钛设备成为环保整治过程中的投资重点。

石油化工工业生产涉及的反应过程包括裂解、聚合、氧化、氨氧化、氧氯化、水解、醇解、羰基反应、酯化反应等等;此外,反应生成的各类污染物也需要恰当的分类处理装置及处理流程;上述过程均对设备的抗腐蚀性提出严格的要求。钛在空气中能迅速形成致密的氧化物薄膜,阻止进一步腐蚀的发生,且金属伤口具有优异的自愈性,因此成为高性价比的工业设备原材料。可以说,传统化工工业几乎每一个环节都离不开抗腐蚀性的钛设备。此外,我国传统的煤化工、冶金、电力等行业均具有高污染、高排放的特点,其典型的生产及污染处理设备也都离不开钛金属。

钛合金材的制备过程涉及到熔炼、锻造、轧制、精锻、机加等多种加工工艺,这也是从海绵钛到成型钛材的生产附加价值所在。相比低端钛材,高端钛材对钛加工企业的研发能力和深加工能力要求更高,其产品的附加值和溢价水平也更高。

图:钛加工材制备流程图

我们以上市公司财务数据作以粗略对比。宝钛股份目前所有钛产品中约2/3收入为民品,即公司目前钛产品结构仍以低端民用钛为主。在宝钛披露的2016年年报中,原材料及辅料合计占据钛产品成本的83%,为公司钛产品的主要成本所在。对于以高端航钛为主要产品的俄罗斯Vsmpo-Avisma公司,原料成本仅占主营业务成本的三分之一,大量成本集中于人力等其他附加值部分,同时主营成本仅占Vsmpo-Avisma公司营业总收入的51%,远低于宝钛股份80%的主营成本比例。

图:宝钛股份钛产品成本构成(2016年)

图:Vsmpo-Avisma公司产品成本构成(2016年)

图:宝钛股份钛整体毛利率及净利率情况

图:Vsmpo-Avisma钛整体毛利率及净利率情况

由于成本结构的差异,高端钛合金往往能够形成有效的成本转嫁机制,受原材料价格波动影响的风险也相对较小。在我国,仅有少部分以高端航钛为主要产品的钛加工企业能够通过锁定采购成本来消除原材料带来的成本变动风险5,绝大多加工企业产品仍以中低端工业用钛为主,原材料价格波动成为影响企业效益的首要因素。

海绵钛价格上涨促使钛加工行业集中度提升

海绵钛是钛加工行业的重要原料,海绵钛的价格波动也成为影响钛加工企业盈利能力的重要因素。由于我国广泛采用镁还原四氯化钛的方法制备海绵钛,四氯化钛和镁锭的价格直接决定了海绵钛的制造成本,而四氯化钛价格又进一步受上游钛精矿价格影响。

图:海绵钛成本构成

2016年底以来,全国基建需求增长拉动钛白粉需求,叠加今年年初部分地区环保组监察,钛精矿供应趋紧、需求增加,价格出现持续性上涨。四氯化钛价格随之上涨,镁锭价格也自年初明显回升,推升海绵钛价格走出5万元/吨的低位区间。此后环保限产使得四氯化钛供给持续紧张,上游钛精矿价格有所下跌但四氯化钛价格坚挺,支撑海绵钛价格维持在6.2万元/吨价位,较上年同期提价近40%。

图:钛精矿价格底部回升

图:镁锭价格自2016Q4以来维持高位

图:国产海绵钛价格走势

我们认为,由于环保限产、供给端价格将有望维持坚挺,此轮海绵钛价格上涨具有可持续性。伴随海绵钛价格的回升,长期入不敷出的海绵钛冶炼厂商将得以喘息;而对于下游的钛材加工行业,深加工企业将有望受益海绵钛涨价提升利润空间,而传统粗加工企业将面临成本端难以向价格端传导、企业利润空间持续被挤压的境地,行业产能出清将有望加速。

高端钛材通常采取年度定价或项目制定价,客户对价格敏感度不高,钛材供应商基本在拿单时锁定原材料成本,拿单能力和研发实力为行业的核心竞争力。

工业用钛材属于钛的粗加工行业,国内供给端竞争激烈,下游客户对价格较为敏感,原材料涨价成本难以有效传导,企业需要通过加大订单量来摊薄开工成本。目前行业内各厂家保本微利,等待产能出清。

图:钛产业链价格传导逻辑

环保督查力度持续,工业用钛供需关系持续改善

近几年,我国的环保问题在思想认识程度、污染治理力度、制度出台频率、监管执法尺度、环境改善速度都有了提升。尤其是2016年年末以来,我国相继出台环境保护税法、京津冀及周边地区2017年大气污染防治工作方案、工业集聚区水污染治理任务推进方案、土壤污染防治法等一系列环保方面的法律法规,环保督查力度一再升级。

表:2016年底以来环保政策梳理

我们认为,持续加大的环保监察力度将促进整个钛加工行业的供需关系改善。从供给端来看,以往生产过程不规范的钛加工小厂面临清查停产,钛材供给行业集中度有望进一步提升;从需求端来看,严苛的三废排放标准将倒逼下游石油化工等工业进行大规模的设备升级,从而利好工业用钛需求提升。

目前我国钛材加工工业主要集中于陕西宝鸡,当地绝大多数钛加工企业不具备完善的废液处理体系(钛材加工过程中涉及到酸洗等易产生废液的环节),粗放型生产对渭河流域水质造成较大侵害,目前已成为当地环保监察的重点目标。根据我们调研了解,目前宝鸡部分钛加工企业已进入停产整治,钛材供给端持续收缩。

工业用钛产品的下游——石油化工工业产品众多、工艺复杂,是我国挥发性有机物(VOCs)污染的重要来源。根据《京津翼及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,石油化工行业成为新一轮大气污染防治工作的整治重点。工业企业的VOCs治理要求企业进行生产工艺和环保设施改造,由于钛的熔点高、稳定性好、抗腐蚀性强,高含钛设备成为环保整治过程中的投资重点。

石油化工工业生产涉及的反应过程包括裂解、聚合、氧化、氨氧化、氧氯化、水解、醇解、羰基反应、酯化反应等等;此外,反应生成的各类污染物也需要恰当的分类处理装置及处理流程;上述过程均对设备的抗腐蚀性提出严格的要求。钛在空气中能迅速形成致密的氧化物薄膜,阻止进一步腐蚀的发生,且金属伤口具有优异的自愈性,因此成为高性价比的工业设备原材料。可以说,传统化工工业几乎每一个环节都离不开抗腐蚀性的钛设备。此外,我国传统的煤化工、冶金、电力等行业均具有高污染、高排放的特点,其典型的生产及污染处理设备也都离不开钛金属。

图:石油化工工业生产流程

图:工业用钛制装备列举

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。