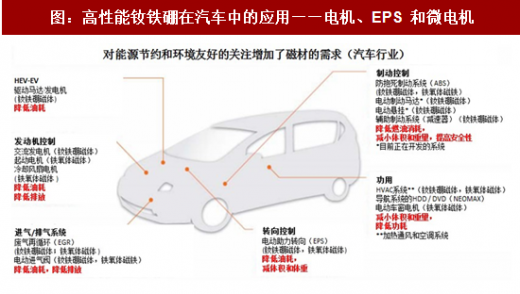

高性能钕铁硼在汽车中主要应用在电机与 EPS 中,在新能源汽车中发电机也会越来越多地用到钕铁硼。

新能源汽车迅猛发展驱动高端钕铁硼需求

全球汽车电动化势不可挡,爆款车型将层出不穷,新能源车上游需求有望超预期。总体结论是全球汽车电动化大潮已起,爆款车型将层出不穷,带电量、能量密度将持续提升,中长期上游金属原材料的需求有望超预期。海外方面,我们统计的海外五大知名车企 2025 年新能源汽车销量占比目标一致达到 10-25%,若假设各车企汽车销量维持稳定(取 2016 年销量),中性粗略估计海外五家车企新能源汽车 2020 年总销量将达到 125 万辆;如果按照 2016 年该五大车企传统汽车销量占全球 22.9%这一比重倒算,2020 年全球新能源汽车产量保守估计超过 500 万辆。新能源汽车发展带动永磁同步电机需求。新能源汽车的驱动电机可以采用永磁电机、直流电机、感应电机、开关磁阻电机等 4 种,其中永磁同步电机的综合性能最为优越。随着电力电子技术、新型电机控制理论和高性能钕铁硼产业的快速发展,永磁同步电动机得以迅速的推广应用。

基于永磁同步电机所具有的优良性能以及我国在稀土储量上的优势,目前我国新能源汽车绝大多数采用永磁同步电机路线。据第一电动研究院整理,2016 年我国新能源汽车驱动电机的装机量达到 59.5 万台,其中永磁同步电机占压倒性优势,装机量超过 45 万台,占比高达 77%;交流异步电机装机量超过 14 万万台,占比 23%;其次还有混合励磁同步电机、无刷/ 永磁直流电机装机量约 2000 台,占比仅 1%。

海外方面,主要车企也大多采用永磁同步电机,2016 年仅有 Tesla 的 Model S、X 以及 Roadster 系列仍然使用交流异步电机。2017 年,Tesla 公布其新车型 Model 3 技术路线由感应电机转为稀土永磁电机,并且有望于 2017 年 12 月实现 20,000 台月产量,这是对永磁电机发展前景的强力保障。Model 3 的量产必将大力推进全球新能源汽车发展潮流,以及永磁电机的运用,未来汽车用磁材、电机电控的需求将获得实质性提振。

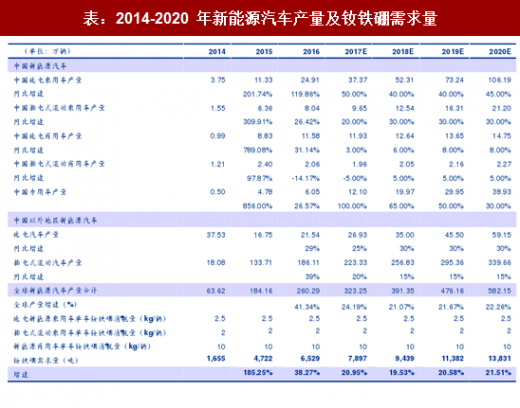

2016 年全球新能源车产量 260.29 万辆,对高性能钕铁硼的需求量已经达到 7298 吨,经测算预计 2017-2020 年年均复合增速为 19%,2020 年全球新能源汽车对钕铁硼需求量达到15003 吨。 新能源汽车钕铁硼需求测算:混动车 2kg/辆,纯电车 2.5kg/辆,客车超过 10kg/辆。

参考观研天下发布《2017-2022年中国钕铁硼市场发展态势及十三五投资规划研究报告》

高性能钕铁硼是新能源汽车上游产业的下一个风口

伴随着新能源车渗透率提高,高端钕铁硼需求潜力巨大。在环境保护意识提高和国家政策影响的双重因素驱动下,新能源汽车市场渗透率逐步提高。2015 年起,新能源车对钕铁硼的需求量开始大幅增加,许多大型车厂开始生产并销售新能源车,各国政府也开始在政策和市场行为上鼓励新能源车的普及,新能源汽车对钕铁硼需求量从 2014 年的 1,550 吨上升到 5,306 吨,涨幅达到 242%。根据各国和各大车企的新能源普及规划,我们可以预计未来几年新能源车产量将持续高速增长,其对钕铁硼的需求量在 2020 年将达到 15,003 吨。

在各大车企的战略规划中,2020 年仅仅是新能源车产销量“指数型增长”的开端。我们可以预期 2015-2020 只是新能源车开始兴起的时期,而 2020 年以后新能源车还将进一步扩张市场,其中永磁同步发电机的应用必然蕴含着高性能钕铁硼需求巨大的增长潜力。

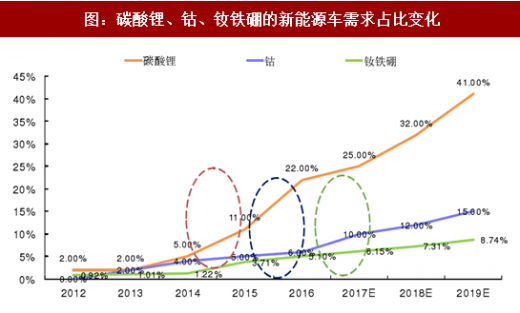

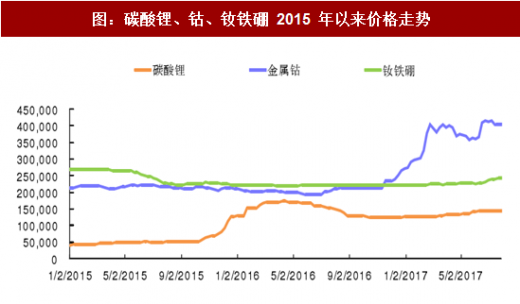

锂、钴之后,钕铁硼等后周期资产有望迎来重估。新能源车潮流已起,锂、钴等相对早周期的资产先后得到重估,钕铁硼等后周期资产的一轮大涨也即将来临。我们通过测算碳酸锂、钴和钕铁硼需求量中新能源车需求量的占比变化,以及三者 2015 年以来的价格走势,发现三者价格上涨存在着异曲同工之妙。

新能源汽车需求占比与原材料涨价存在密切联系。回头来看,碳酸锂在 2015Q4 率先上涨,从 5 万/吨涨到 18 万/吨,他的背景是随着新能源车的迅猛增长,动力电池用碳酸锂需求占比从 2014 年的 5.35%跃升为 2015、2016 年的 11.25%和 21.71%;钴在 2016Q4 开始上涨,从 20 万/吨涨到 45 万/吨,它的背景同样是新能源车需求的带动,动力电池用钴需求占比从2015 年的 5%跃升到了 2016、2017 年 8%和 10%。

“5%”,原材料价格上涨加速启动点。再看到钕铁硼,新能源车永磁同步电机用钕铁硼需求占比(在整体钕铁硼需求中的占比,而非仅仅在高性能钕铁硼需求中的占比)在 2016 年为 4.18%,预计 2017 年底将达到 5%,与此同时钕铁硼价格在 2017 年 6 月已经开始出现一定涨幅,我们可以通过三者之间相似相缠的规律预测,2017 年的钕铁硼或许就像 2015 年的碳酸锂、2016 年的钴,将在 Q4 左右迎来其价格的大涨。

锂、钴品种的涨价均是在其供应端供应周期长、集中度高、掌控力强的背景下,新能源车的边际拉动效应在其消费结构中造成致命冲击带来的。供需率先抽紧、供应缺口先出现的品种先涨价,相关的权益资产得到大幅重估,相关的上市公司就会领一时风气之先,涨价业绩弹性、股权激励、内生扩产、外延并购的催化剂会层出不穷。

我们判断,随着新能源汽车需求占比到达 5%临界点,钕铁硼行业有望迎来快速增长。在上文我们进行了对于钴锂价格上涨的历史回顾与复盘,有理由相信,作为新能源汽车必须的重要上游资源,钕铁硼磁材是新能源汽车产业链上游的下一条赛道。在其它行业需求持稳或稳中有升的情况下,新能源汽车钕铁硼需求的持续上升将打破高性能钕铁硼的现有供需平衡,在行业技术及客户壁垒客观存在产量无法短期大量释放的情况下,供需缺口将被打开,拥有技术及客户优势的龙头企业将在全球汽车电动化大潮下持续受益。

表:乘用车不同部分钕铁硼磁体需求量(单位:kg)

图:高性能钕铁硼在汽车中的应用——电机、EPS 和微电机

新能源汽车迅猛发展驱动高端钕铁硼需求

新能源汽车的快速发展大势所趋,各国政府对新能源汽车采取“政策-市场双驱动”,不仅制定了本国的新能源汽车发展目标,还通过一系列政策措施加速推进新能源汽车的市场渗透率。以中国为例,一方面给予新能源车多重优惠政策,不仅享有补贴,而且在传统燃油汽车面临的限购、限行、限外等维度对新能源车可以说是是完全放开;

另一方面通过对传统燃油车的产销造成压力间接驱动新能源车快速发展。例如推行积分制政策激励传统车企转型新能源汽车生产或与新能源车企进行合作;采取限牌竞价政策就通过价格杠杆方式促进新能源乘用车的推广,大部分限牌城市采取的竞价获取牌照方式增加了普通燃油汽车的购置成本,上海车牌价格持续攀升,目前平均成交价已突破 9 万元,其他几个限牌竞价的城市车牌平均成交价基本在 3 万以上;欧洲国家纷纷制定新能源汽车产销目标以及燃油车淘汰时间表,伴随着世界级大型车企对新能源汽车开发销售的不断投入,持续推动全球汽车电动化进程。

表:世界主要国家新能源汽车发展目标

全球汽车电动化势不可挡,爆款车型将层出不穷,新能源车上游需求有望超预期。总体结论是全球汽车电动化大潮已起,爆款车型将层出不穷,带电量、能量密度将持续提升,中长期上游金属原材料的需求有望超预期。海外方面,我们统计的海外五大知名车企 2025 年新能源汽车销量占比目标一致达到 10-25%,若假设各车企汽车销量维持稳定(取 2016 年销量),中性粗略估计海外五家车企新能源汽车 2020 年总销量将达到 125 万辆;如果按照 2016 年该五大车企传统汽车销量占全球 22.9%这一比重倒算,2020 年全球新能源汽车产量保守估计超过 500 万辆。新能源汽车发展带动永磁同步电机需求。新能源汽车的驱动电机可以采用永磁电机、直流电机、感应电机、开关磁阻电机等 4 种,其中永磁同步电机的综合性能最为优越。随着电力电子技术、新型电机控制理论和高性能钕铁硼产业的快速发展,永磁同步电动机得以迅速的推广应用。

表:永磁同步电机综合性能最佳

图:高性能钕铁硼在新能源汽车中的应用——永磁同步电机

基于永磁同步电机所具有的优良性能以及我国在稀土储量上的优势,目前我国新能源汽车绝大多数采用永磁同步电机路线。据第一电动研究院整理,2016 年我国新能源汽车驱动电机的装机量达到 59.5 万台,其中永磁同步电机占压倒性优势,装机量超过 45 万台,占比高达 77%;交流异步电机装机量超过 14 万万台,占比 23%;其次还有混合励磁同步电机、无刷/ 永磁直流电机装机量约 2000 台,占比仅 1%。

海外方面,主要车企也大多采用永磁同步电机,2016 年仅有 Tesla 的 Model S、X 以及 Roadster 系列仍然使用交流异步电机。2017 年,Tesla 公布其新车型 Model 3 技术路线由感应电机转为稀土永磁电机,并且有望于 2017 年 12 月实现 20,000 台月产量,这是对永磁电机发展前景的强力保障。Model 3 的量产必将大力推进全球新能源汽车发展潮流,以及永磁电机的运用,未来汽车用磁材、电机电控的需求将获得实质性提振。

2016 年全球新能源车产量 260.29 万辆,对高性能钕铁硼的需求量已经达到 7298 吨,经测算预计 2017-2020 年年均复合增速为 19%,2020 年全球新能源汽车对钕铁硼需求量达到15003 吨。 新能源汽车钕铁硼需求测算:混动车 2kg/辆,纯电车 2.5kg/辆,客车超过 10kg/辆。

参考观研天下发布《2017-2022年中国钕铁硼市场发展态势及十三五投资规划研究报告》

表:2014-2020 年新能源汽车产量及钕铁硼需求量

高性能钕铁硼是新能源汽车上游产业的下一个风口

伴随着新能源车渗透率提高,高端钕铁硼需求潜力巨大。在环境保护意识提高和国家政策影响的双重因素驱动下,新能源汽车市场渗透率逐步提高。2015 年起,新能源车对钕铁硼的需求量开始大幅增加,许多大型车厂开始生产并销售新能源车,各国政府也开始在政策和市场行为上鼓励新能源车的普及,新能源汽车对钕铁硼需求量从 2014 年的 1,550 吨上升到 5,306 吨,涨幅达到 242%。根据各国和各大车企的新能源普及规划,我们可以预计未来几年新能源车产量将持续高速增长,其对钕铁硼的需求量在 2020 年将达到 15,003 吨。

在各大车企的战略规划中,2020 年仅仅是新能源车产销量“指数型增长”的开端。我们可以预期 2015-2020 只是新能源车开始兴起的时期,而 2020 年以后新能源车还将进一步扩张市场,其中永磁同步发电机的应用必然蕴含着高性能钕铁硼需求巨大的增长潜力。

图:新能源车在 2015-2020 年引领钕铁硼需求量大增

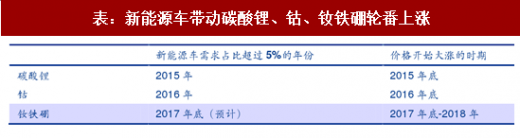

锂、钴之后,钕铁硼等后周期资产有望迎来重估。新能源车潮流已起,锂、钴等相对早周期的资产先后得到重估,钕铁硼等后周期资产的一轮大涨也即将来临。我们通过测算碳酸锂、钴和钕铁硼需求量中新能源车需求量的占比变化,以及三者 2015 年以来的价格走势,发现三者价格上涨存在着异曲同工之妙。

新能源汽车需求占比与原材料涨价存在密切联系。回头来看,碳酸锂在 2015Q4 率先上涨,从 5 万/吨涨到 18 万/吨,他的背景是随着新能源车的迅猛增长,动力电池用碳酸锂需求占比从 2014 年的 5.35%跃升为 2015、2016 年的 11.25%和 21.71%;钴在 2016Q4 开始上涨,从 20 万/吨涨到 45 万/吨,它的背景同样是新能源车需求的带动,动力电池用钴需求占比从2015 年的 5%跃升到了 2016、2017 年 8%和 10%。

图:碳酸锂、钴、钕铁硼的新能源车需求占比变化

图:碳酸锂、钴、钕铁硼 2015 年以来价格走势

“5%”,原材料价格上涨加速启动点。再看到钕铁硼,新能源车永磁同步电机用钕铁硼需求占比(在整体钕铁硼需求中的占比,而非仅仅在高性能钕铁硼需求中的占比)在 2016 年为 4.18%,预计 2017 年底将达到 5%,与此同时钕铁硼价格在 2017 年 6 月已经开始出现一定涨幅,我们可以通过三者之间相似相缠的规律预测,2017 年的钕铁硼或许就像 2015 年的碳酸锂、2016 年的钴,将在 Q4 左右迎来其价格的大涨。

表:新能源车带动碳酸锂、钴、钕铁硼轮番上涨

锂、钴品种的涨价均是在其供应端供应周期长、集中度高、掌控力强的背景下,新能源车的边际拉动效应在其消费结构中造成致命冲击带来的。供需率先抽紧、供应缺口先出现的品种先涨价,相关的权益资产得到大幅重估,相关的上市公司就会领一时风气之先,涨价业绩弹性、股权激励、内生扩产、外延并购的催化剂会层出不穷。

我们判断,随着新能源汽车需求占比到达 5%临界点,钕铁硼行业有望迎来快速增长。在上文我们进行了对于钴锂价格上涨的历史回顾与复盘,有理由相信,作为新能源汽车必须的重要上游资源,钕铁硼磁材是新能源汽车产业链上游的下一条赛道。在其它行业需求持稳或稳中有升的情况下,新能源汽车钕铁硼需求的持续上升将打破高性能钕铁硼的现有供需平衡,在行业技术及客户壁垒客观存在产量无法短期大量释放的情况下,供需缺口将被打开,拥有技术及客户优势的龙头企业将在全球汽车电动化大潮下持续受益。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。