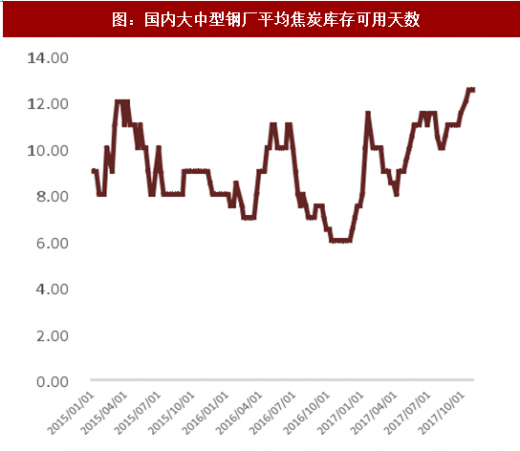

1、焦煤焦炭

截止11月3日,主要炼焦煤储运港口京唐港炼焦煤库存为81万吨,较上周上升18万吨,库存累积速度依旧偏慢,库存水平仍处于绝对低位,国内大中型钢厂平均炼焦煤库存可用14天与上周持平。上海二级冶金焦价格1630元/吨,较上周降低50元,现货价格跌幅较大。主要焦炭储运港口天津港焦炭库存为77万吨,较上周减少6万吨,国内大中型钢厂平均焦炭库存可用12.5天与上周持平。

2、铁矿石

截止11月3日,唐山66%干基铁精粉价格与上周持平,为640元/吨,澳大利亚进口61.5%PB粉矿价格较上周下跌7元为465元/吨。截止11月3日,国内港口铁矿石库存合计为13750万吨,较上周上升150万吨,自9月铁矿石进口量创下历史新高后库存开始累积;国内大中型钢厂进口铁矿石平均进口铁矿石可用24天,较上周减少0.5天。

参考中国报告网发布《2018-2023年中国钢铁产业市场竞争态势调查与未来发展趋势预测报告》

3、钢材

从开工率上看,截止到11月3日,全国163家钢厂高炉开工率为70.99%,较上周下降0.14个百分点,唐山钢厂开工率为70.73%与上周持平。随着采暖季临近,部分地区逐渐开始限产甚至已经限产,开工率较上月大幅下降。上周钢材社会库存为982.2万吨,环比减少16.5万吨,节后钢材社会库存不断减少,验证下游需求依旧尚可。虽然本轮行情与今年3-5月份类似,市场都是对于后期钢价以及宏观经济存疑,但从钢材库存来看,并未出现3-5月份库存大量累积的情形,钢材总库存依然处于低位,对后续钢价有一定支撑。螺纹社会库存减少17.3万吨,下游建筑用材需求依旧可观。

截止 10 月 20 日,粗钢日均产量为 230.83 万吨/天,环比上旬日均减少 5.89 万吨,粗钢日均产量受环保限产影响大幅下降。

截止11月3日,沪市线螺采购量为42569吨,较上周上升3094吨。上海线螺采购量连续两周大幅上升,再次验证下游需求尚可。

上周钢价现货价格延续高位震荡,上海三级螺纹钢价格依然维持在3900元/吨以上,上海热卷价格维持在4000元/吨以上。但原材料尤其是焦炭价格继续下跌,钢厂主流钢材品种利润反而得到再次扩大,按照原材料和成品同步的方法模拟成品吨毛利,截止11月3日,螺纹模拟毛利润为1287元/吨,较上周上涨60元;热卷模拟毛利润为885元/吨,较上周上涨19元;冷轧毛利润为915元/吨,较上周上涨4元,盈利水平高于8月高点。

截止11月3日,主要炼焦煤储运港口京唐港炼焦煤库存为81万吨,较上周上升18万吨,库存累积速度依旧偏慢,库存水平仍处于绝对低位,国内大中型钢厂平均炼焦煤库存可用14天与上周持平。上海二级冶金焦价格1630元/吨,较上周降低50元,现货价格跌幅较大。主要焦炭储运港口天津港焦炭库存为77万吨,较上周减少6万吨,国内大中型钢厂平均焦炭库存可用12.5天与上周持平。

图:京唐港炼焦煤库存(万吨)

资料来源:观研天下整理

图:国内大中型钢厂平均炼焦煤库存可用天数

资料来源:观研天下整理

图:天津港焦炭库存(万吨)

资料来源:观研天下整理

图:国内大中型钢厂平均焦炭库存可用天数

资料来源:观研天下整理

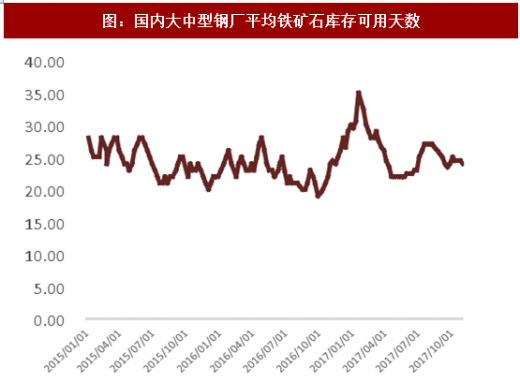

2、铁矿石

截止11月3日,唐山66%干基铁精粉价格与上周持平,为640元/吨,澳大利亚进口61.5%PB粉矿价格较上周下跌7元为465元/吨。截止11月3日,国内港口铁矿石库存合计为13750万吨,较上周上升150万吨,自9月铁矿石进口量创下历史新高后库存开始累积;国内大中型钢厂进口铁矿石平均进口铁矿石可用24天,较上周减少0.5天。

图:国内铁矿石港口库存(万吨)

资料来源:观研天下整理

图:国内大中型钢厂平均铁矿石库存可用天数

资料来源:观研天下整理

参考中国报告网发布《2018-2023年中国钢铁产业市场竞争态势调查与未来发展趋势预测报告》

3、钢材

从开工率上看,截止到11月3日,全国163家钢厂高炉开工率为70.99%,较上周下降0.14个百分点,唐山钢厂开工率为70.73%与上周持平。随着采暖季临近,部分地区逐渐开始限产甚至已经限产,开工率较上月大幅下降。上周钢材社会库存为982.2万吨,环比减少16.5万吨,节后钢材社会库存不断减少,验证下游需求依旧尚可。虽然本轮行情与今年3-5月份类似,市场都是对于后期钢价以及宏观经济存疑,但从钢材库存来看,并未出现3-5月份库存大量累积的情形,钢材总库存依然处于低位,对后续钢价有一定支撑。螺纹社会库存减少17.3万吨,下游建筑用材需求依旧可观。

图:高炉开工率

资料来源:观研天下整理

图:钢材社会库存(万吨)

资料来源:观研天下整理

图:社会钢材库存(万吨)

资料来源:观研天下整理

截止 10 月 20 日,粗钢日均产量为 230.83 万吨/天,环比上旬日均减少 5.89 万吨,粗钢日均产量受环保限产影响大幅下降。

图:粗钢日均产量(万吨)

资料来源:观研天下整理

截止11月3日,沪市线螺采购量为42569吨,较上周上升3094吨。上海线螺采购量连续两周大幅上升,再次验证下游需求尚可。

图:沪市线螺采购量(吨)

资料来源:观研天下整理

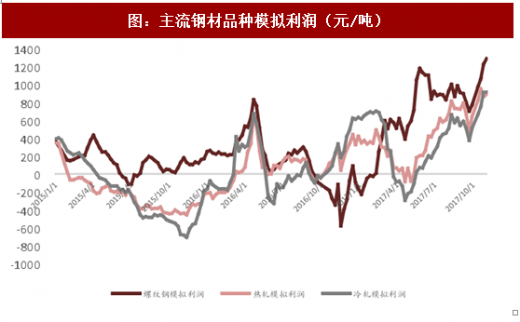

上周钢价现货价格延续高位震荡,上海三级螺纹钢价格依然维持在3900元/吨以上,上海热卷价格维持在4000元/吨以上。但原材料尤其是焦炭价格继续下跌,钢厂主流钢材品种利润反而得到再次扩大,按照原材料和成品同步的方法模拟成品吨毛利,截止11月3日,螺纹模拟毛利润为1287元/吨,较上周上涨60元;热卷模拟毛利润为885元/吨,较上周上涨19元;冷轧毛利润为915元/吨,较上周上涨4元,盈利水平高于8月高点。

图:主流钢材品种模拟利润(元/吨)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。