缅甸佤邦地区原矿供给洪峰结束

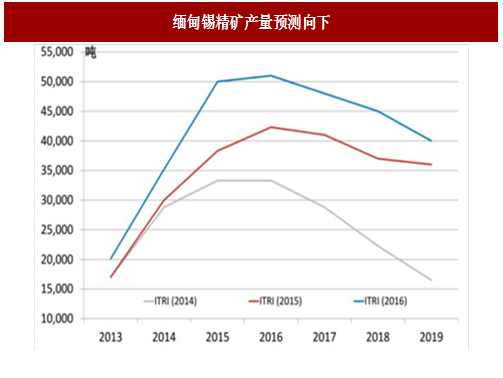

入选品位快速下滑,缅甸锡精矿生产拐点已现。过去三年缅甸大量消耗了当地浅部矿和高品位矿,进入2015年,当地锡矿开采逐步转向地下,平均品位出现下滑,大多为3%左右,少部分5%以上;2016年下半年品位出现明显变化,很多已经下降到1.5-2%。伴随着资源品位的下降,缅甸锡精矿开采成本大幅上升,加上当地勘探投入较少,前景资源不明,原矿产量高峰已经过去。

2016年,除了缅甸政府库存销售(约1万吨),其他缅甸锡矿石出口量也有所增长,主要归因于缅甸当地选矿产能提高,并洗选了前3-4年的低品位矿石库存。

2017年这一趋势并未出现缓解,虽然表面上中国锡矿砂实物吨进口量较2016年出现下滑,但选矿产能的提高使得缅甸锡矿砂的实际出口品位大幅度提升。以金属吨口径计算,2017年1-7月锡精矿金属量同比仍小幅增长,核心原因仍在于低品位尾矿库存的继续消化,这也在一定程度上压制了今年锡价的反弹。

值得注意的是,缅甸锡出口量呈季节周期性的供应特点。缅甸气候呈现“旱季-雨季”交替格局,通常5月底至10月为雨季;而缅甸基建情况并不理想,雨季期间暴雨成灾,对矿石开采、运输造成极大不便。通过历年进口数据观察,缅甸雨季锡矿进口量通常相对年末有所放缓,供应周期性显著,但近些年这一现象有所缓解,生产商通常会提前将矿产品运送至中缅边境,以此减少雨季影响。

参考中国报告网发布《2017-2022年中国锡矿产业专项调查及十三五投资规划研究报告》

缅甸原矿库存去化不可避免,锡矿供给拐点有望显现。考虑到缅甸矿山品位已系统性下降,且新发现矿点较少,仅仅依靠回踩低品位矿维持生产,上游实际原矿产出已经下滑;而选矿产能的提升使得原有低品位的尾矿库存成为新增的有效供给,矿山整体处于去库存阶段,缅甸的锡矿实际供给量转折点将取决于库存消化时间,我们预计这一时间结点有望在2017年底至2018年中出现。

佤邦地区由佤邦联合军实际控制,而非缅甸政府管辖。缅甸是一个多民族国家,民族矛盾较为尖锐,十几个较大的少数民族几乎都拥有本民族的武装,不时与政府军兵戎相见。1989年缅共内部发生大分裂,最终导致缅共解体,时任缅甸中部军区副司令员鲍有祥宣布独立,将其治理的佤邦辖区称为“缅甸掸邦第二特区”。

禁种罂粟后,矿业资源成为新的摇钱树。迫于国际社会压力,佤邦联合军在1996年正式向国际社会做出“2005年佤邦地区全面禁种罂粟”的承诺。历经多年整治,除了少数烟农还是会在更偏远的山区复种罂粟,佤邦已基本实现禁种罂粟。

为寻找新的军费来源,佤邦联合军深挖当地矿产潜力,目前已开挖金、铜、锡、铅、锌等矿种,初见成效的有弄尼锡矿厂、金厂矿山等,且大部分矿产原料出口中国、泰国等周边国家。为配合矿业运输,佤邦联合军修建公路,全邦公路由只能旱季通行的泥土公路约300公里增长到3000多公里,基本上做到县、区、乡都通了公路。

新政府与佤邦联合军和谈难以一蹴而就。缅甸政府与民地武之间最主要的问题主要为以下几个方面,一是政治权利平等;二是部队归属情况;三是民族特色保留;四是经济发展平衡。佤邦联合军与缅政府的主要分歧也存在于这几个方面。现阶段佤邦联合军与新政府达成的和平协议仅仅只是停火协议,随着和平谈判的深入,新政府与佤邦联合军在政治地位、武器装备、军队归属、行政区划、退伍军人安臵以及领导人安全等问题上依旧会存在重大的分歧。

第一,佤邦联合军无视国际舆论压力,未来继续与缅政府军进行军事冲突,以满足对“平等”与“自由”的诉求。但我们认为佤邦联合军作为地方武装,并无强大实力与缅甸政府军长期进行正面对抗,武力抗争得不偿失。

第二,佤邦联合军承认装备差距,自动放弃军队领导权,无条件配合缅政府完成改编计划,佤邦人民也得到缅甸政府的完全承认,和平改编入籍。

第三,佤邦联合军放弃大规模爆发武装冲突,但不排除以零星的交火事件示威,获得谈判筹码,最终走上与缅政府相互妥协、协商解决民族问题的道路。

当前局势下,我们认为第三种协商和谈路径最具可能性。一是国际舆论难以容忍佤邦联合军爆发大规模武装暴力斗争;二是缅甸政府军事力量领先,不会放任暴力斗争长期存在;三是佤邦联合军一直公开对外宣称绝不开武装斗争的第一枪,但对谈判筹码存在期许;四是缅政府军对佤邦武装实力的试探也可能引发突发性、局部性、短暂性的军事冲突。

短期来看,佤联军不寻求脱离缅甸中央政府建立主权独立国家,矿业发展环境较为稳定。双方于1989年签订停火协议,并于2011年再次签订,佤联军与中央政府近期无直接冲突,并保持常规对话,包括2016年8月31日举行的21世纪彬龙会议。

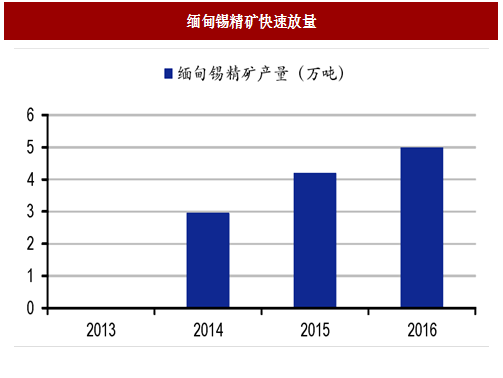

2014年以来,缅甸佤邦地区的低成本锡精矿冲击全球锡市场。缅甸锡精矿主要来源于佤邦曼象矿区,该矿区目前是缅甸境内开采量最大的矿区,露天品位一度高于5%,实际开采成本可能低于1万美元/吨。除此之外,缅甸还有茂奇和德林达依锡矿带,目前产量很小,但受制于较差的基础设施条件和政策制约,短期产量难以提升。

图:佤邦曼莫矿区

入选品位快速下滑,缅甸锡精矿生产拐点已现。过去三年缅甸大量消耗了当地浅部矿和高品位矿,进入2015年,当地锡矿开采逐步转向地下,平均品位出现下滑,大多为3%左右,少部分5%以上;2016年下半年品位出现明显变化,很多已经下降到1.5-2%。伴随着资源品位的下降,缅甸锡精矿开采成本大幅上升,加上当地勘探投入较少,前景资源不明,原矿产量高峰已经过去。

图:缅甸锡精矿快速放量

图:缅甸锡精矿产量预测向下

短期内锡矿出口量并未下滑,原矿库存仍需时间消化

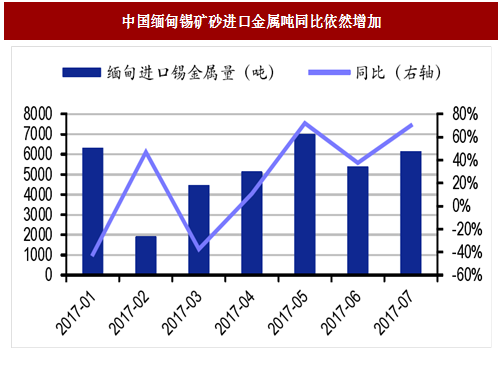

2017年缅甸锡精矿出口量仍然维持高位。由于缅甸当地缺乏精锡冶炼产能,除政府库存外(佤邦政府规定,矿产商锡矿出口过程中,25%的原矿会以税率形式抵押给政府),缅甸佤邦反政府武装所控制的缅甸锡矿,通过边贸的形式几乎全部涌入中国,可通过观察中国缅甸锡矿进口量对缅甸出货量进行跟踪。2016年,除了缅甸政府库存销售(约1万吨),其他缅甸锡矿石出口量也有所增长,主要归因于缅甸当地选矿产能提高,并洗选了前3-4年的低品位矿石库存。

2017年这一趋势并未出现缓解,虽然表面上中国锡矿砂实物吨进口量较2016年出现下滑,但选矿产能的提高使得缅甸锡矿砂的实际出口品位大幅度提升。以金属吨口径计算,2017年1-7月锡精矿金属量同比仍小幅增长,核心原因仍在于低品位尾矿库存的继续消化,这也在一定程度上压制了今年锡价的反弹。

图:中国缅甸锡矿砂进口实物吨变化情况

图:中国缅甸锡矿砂进口金属吨同比依然增加

值得注意的是,缅甸锡出口量呈季节周期性的供应特点。缅甸气候呈现“旱季-雨季”交替格局,通常5月底至10月为雨季;而缅甸基建情况并不理想,雨季期间暴雨成灾,对矿石开采、运输造成极大不便。通过历年进口数据观察,缅甸雨季锡矿进口量通常相对年末有所放缓,供应周期性显著,但近些年这一现象有所缓解,生产商通常会提前将矿产品运送至中缅边境,以此减少雨季影响。

参考中国报告网发布《2017-2022年中国锡矿产业专项调查及十三五投资规划研究报告》

缅甸原矿库存去化不可避免,锡矿供给拐点有望显现。考虑到缅甸矿山品位已系统性下降,且新发现矿点较少,仅仅依靠回踩低品位矿维持生产,上游实际原矿产出已经下滑;而选矿产能的提升使得原有低品位的尾矿库存成为新增的有效供给,矿山整体处于去库存阶段,缅甸的锡矿实际供给量转折点将取决于库存消化时间,我们预计这一时间结点有望在2017年底至2018年中出现。

佤邦地区政局对缅甸锡供给起重要影响

矿企投资依赖佤邦地区稳定政局。佤邦地区由非政府武装控制,以矿业资源作为立身之本,无序开采露天锡矿支撑军费开支,使得前期大量低成本粗矿涌入市场,对供给侧造成冲击。随着佤邦锡矿逐步转入深部开采,矿企对大型开采设备需求提升,潜在矿业投资量快速增加,但这需要建立在较为稳定的佤邦地区政局基础上。佤邦处于中缅边境,由非政府武装实际控制

佤邦地理位臵处于中缅边境。佤邦东北面与我国云南省临沧市的耿马县、沧源县、普洱市的澜沧县、西盟县和孟连县,西双版纳州的勐海县接壤;北面与缅甸掸邦第一特区(果敢)相连;南面与缅甸掸邦第四特区相邻;西面与掸邦的曼甘孟、勐杰、滚弄、当阳等城镇隔江相望;西南面和掸邦的勐洋、勐卡、万塔凯接壤。佤邦人口约30万,其中佤族占人口总数的70%以上。

图:缅甸佤邦地区毗陵中国

佤邦地区由佤邦联合军实际控制,而非缅甸政府管辖。缅甸是一个多民族国家,民族矛盾较为尖锐,十几个较大的少数民族几乎都拥有本民族的武装,不时与政府军兵戎相见。1989年缅共内部发生大分裂,最终导致缅共解体,时任缅甸中部军区副司令员鲍有祥宣布独立,将其治理的佤邦辖区称为“缅甸掸邦第二特区”。

矿业资源是目前佤邦联合军的立命之本

毒品贸易曾是佤邦联合军的重要军费来源。佤邦地区多属于高寒山区,约95%为山地,仅有不到5%的土地是平坝地区,南佤地区又多是湿热泥泞的热带雨林地区。在佤邦政府未实施罂粟禁种前,农业生产极其落后,粮食不能自给,该地主要以罂粟种植与鸦片贸易为支柱产业,用以解决财政、军费问题,佤邦联合军更是公开实行“以毒养军、以军护毒、以毒养邦”的政策,成为“金三角”地区最大的毒品倾销者。禁种罂粟后,矿业资源成为新的摇钱树。迫于国际社会压力,佤邦联合军在1996年正式向国际社会做出“2005年佤邦地区全面禁种罂粟”的承诺。历经多年整治,除了少数烟农还是会在更偏远的山区复种罂粟,佤邦已基本实现禁种罂粟。

为寻找新的军费来源,佤邦联合军深挖当地矿产潜力,目前已开挖金、铜、锡、铅、锌等矿种,初见成效的有弄尼锡矿厂、金厂矿山等,且大部分矿产原料出口中国、泰国等周边国家。为配合矿业运输,佤邦联合军修建公路,全邦公路由只能旱季通行的泥土公路约300公里增长到3000多公里,基本上做到县、区、乡都通了公路。

缅甸政府力求和平解放佤邦地区,但仍存在分歧

缅甸新政府上台促成停火协议,为收编统一打下基础。新政府采取了与奈温政府截然不同的民族政策,不再盲目迷信武力征服和政治强权的做法,而是采取软硬兼施的战略,加强政治和谈的力度,实行“剿抚并行”、“各个击破”的策略,希望将少数地方民族武装纳入合法轨道,使其发挥应有的政治作用。新政府与佤邦联合军和谈难以一蹴而就。缅甸政府与民地武之间最主要的问题主要为以下几个方面,一是政治权利平等;二是部队归属情况;三是民族特色保留;四是经济发展平衡。佤邦联合军与缅政府的主要分歧也存在于这几个方面。现阶段佤邦联合军与新政府达成的和平协议仅仅只是停火协议,随着和平谈判的深入,新政府与佤邦联合军在政治地位、武器装备、军队归属、行政区划、退伍军人安臵以及领导人安全等问题上依旧会存在重大的分歧。

长期来看佤邦问题有望得到解决

佤邦政局的解决不单纯是军事、民族的问题,也包含着经济发展、社会进步、文化认同等多方面的问题,我们预计佤邦联合军未来发展存在三种可能。第一,佤邦联合军无视国际舆论压力,未来继续与缅政府军进行军事冲突,以满足对“平等”与“自由”的诉求。但我们认为佤邦联合军作为地方武装,并无强大实力与缅甸政府军长期进行正面对抗,武力抗争得不偿失。

第二,佤邦联合军承认装备差距,自动放弃军队领导权,无条件配合缅政府完成改编计划,佤邦人民也得到缅甸政府的完全承认,和平改编入籍。

第三,佤邦联合军放弃大规模爆发武装冲突,但不排除以零星的交火事件示威,获得谈判筹码,最终走上与缅政府相互妥协、协商解决民族问题的道路。

当前局势下,我们认为第三种协商和谈路径最具可能性。一是国际舆论难以容忍佤邦联合军爆发大规模武装暴力斗争;二是缅甸政府军事力量领先,不会放任暴力斗争长期存在;三是佤邦联合军一直公开对外宣称绝不开武装斗争的第一枪,但对谈判筹码存在期许;四是缅政府军对佤邦武装实力的试探也可能引发突发性、局部性、短暂性的军事冲突。

短期来看,佤联军不寻求脱离缅甸中央政府建立主权独立国家,矿业发展环境较为稳定。双方于1989年签订停火协议,并于2011年再次签订,佤联军与中央政府近期无直接冲突,并保持常规对话,包括2016年8月31日举行的21世纪彬龙会议。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。