锡供给格局:资源稀缺,分布集中

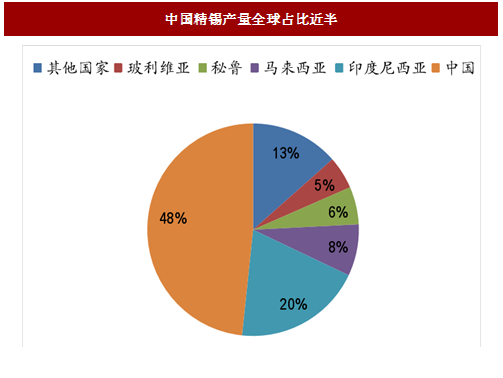

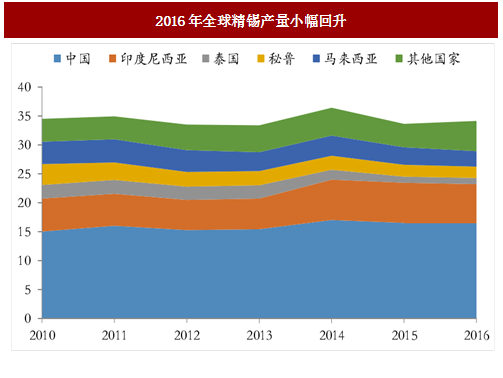

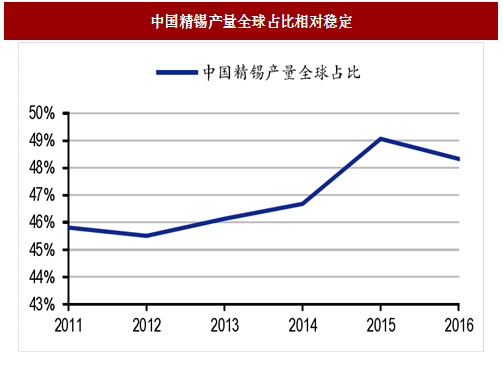

全球精锡产量主要集中于中国。2016年全球精锡产量为34.14万吨,同比小幅回升1.5%,中国精锡产量全球占比48%,主导全球精锡产量趋势;其他生产国包括印尼、马来西亚、秘鲁、玻利维亚等,供给结构总体稳定。

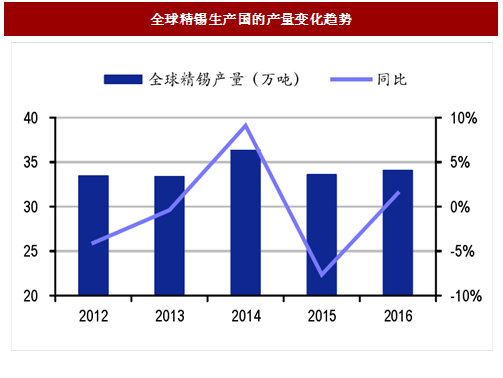

中国、印尼精锡产量稳定,马来西亚小幅下滑。近年来,全球精锡产量与锡精矿产量走势总体相似。印尼自2013年以来逐步收紧原矿开采,转而拓展精锡冶炼规模,目前精锡产量与锡精矿产量相当;马来西亚曾为主要锡精矿及精锡生产国,但近年来原矿的枯竭不可避免的限制了精锡产量;秘鲁和泰国同样因资源匮乏问题制约了精锡的生产,产量逐年下滑。

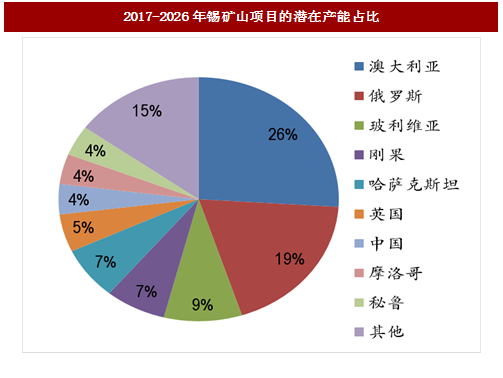

新增矿山储备不足,短期内难以实现贡献。展望2017-2026年,全球潜在锡矿山项目集中于澳大利亚和俄罗斯,但5,000年产量以上的规模化矿山仍然较少;同时由于近年来锡价持续处于低迷状态,相关矿山的勘探和开发进度并不乐观,预计2017-2018年全球规模化投放矿山仅有中国内蒙古地区约6,000-7,000吨左右的规划年产量。

参考中国报告网发布《2017-2022年中国锡矿产业专项调查及十三五投资规划研究报告》

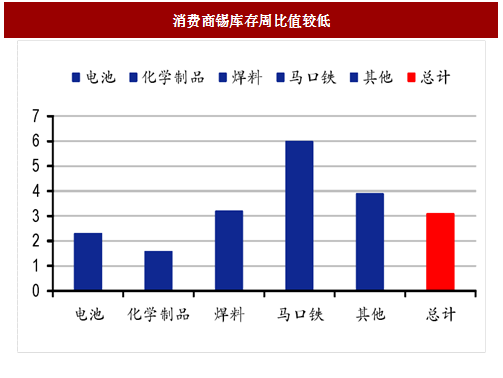

企业库存周比较低。根据80家公司提供的库存数据得出供应周数的加权平均值,其中电池行业为2.3周,化学制品为1.6周,焊料为3.2周,马口铁为6.0周,其他行业为3.9周,总计为3.1周,处于历史较低水平。

全球交易所库存短期回升压制锡价。2017年以来,LME库存与上期所合计库存呈现增加态势,由年初的7000吨左右逐步上升至12,000吨,这一增量已排除了交易所移库行为。交易所库存通常代表了国内外市场矿山企业的态度与实际供需基本面的表征,短期库存回升对锡价有压制作用,但也应注意到今年隐形库存显性化的特点较为明显,我们认为实际供给仍处于紧平衡状态。

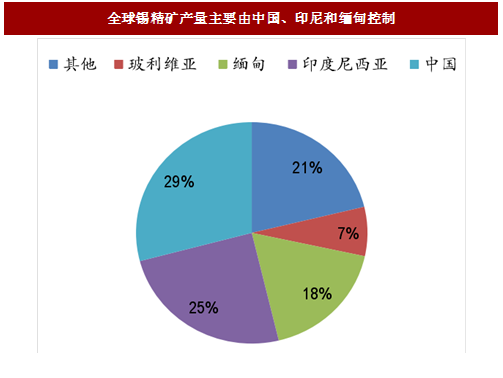

锡资源储量集中的特点决定了锡精矿产量集中的格局。2016年全球锡精矿产量28万吨,较2015年同比下滑1.3%。中国、印尼、缅甸和玻利维亚四个锡资源较为丰富的国家,锡精矿产量占世界总和的79%。近年来全球锡精矿供给主要来自中国、印尼,两国合计产量全球占比在50%以上,再结合各国储采比偏低的事实,近年来两国日益加码的锡矿资源收紧政策就不难理解了。

图:全球锡精矿产量主要由中国、印尼和缅甸控制

图:2016年全球锡精矿产量小幅下滑

全球精锡产量主要集中于中国。2016年全球精锡产量为34.14万吨,同比小幅回升1.5%,中国精锡产量全球占比48%,主导全球精锡产量趋势;其他生产国包括印尼、马来西亚、秘鲁、玻利维亚等,供给结构总体稳定。

图:中国精锡产量全球占比近半

图:全球精锡生产国的产量变化趋势

图:全球锡供给概况

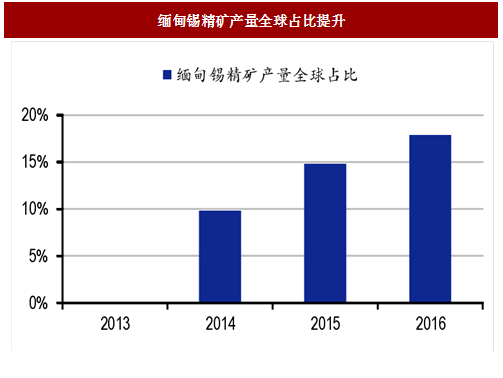

缅甸主导全球锡供给边际变化

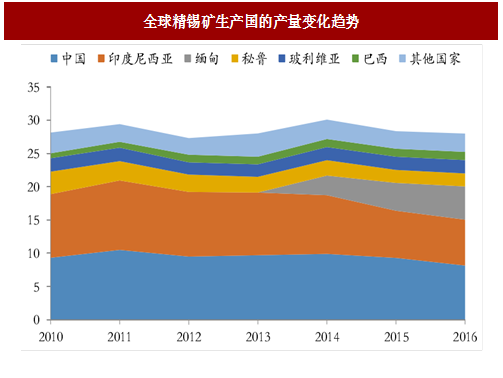

2013-2016年中国、印尼两大锡矿主产区小幅减产,缅甸增量较大。锡资源分布和开采的高度集中决定了锡供给易受大国变化的影响。2013年以来,中国和印尼两大锡精矿产区因政策性供给收紧以及锡资源品位下降出现减产;同时,缅甸自2014年起进入锡行业以来,在短短两年的时间内,一跃成为中国、印尼之后的全球第三大锡精矿生产国,产量由2013的几乎零供给陡增至2016年的5万吨,抵补了中印两国的减产,使得全球锡精矿供给并未呈现大幅收紧态势。

图:全球精锡矿生产国的产量变化趋势

图:缅甸锡精矿产量全球占比提升

中国、印尼精锡产量稳定,马来西亚小幅下滑。近年来,全球精锡产量与锡精矿产量走势总体相似。印尼自2013年以来逐步收紧原矿开采,转而拓展精锡冶炼规模,目前精锡产量与锡精矿产量相当;马来西亚曾为主要锡精矿及精锡生产国,但近年来原矿的枯竭不可避免的限制了精锡产量;秘鲁和泰国同样因资源匮乏问题制约了精锡的生产,产量逐年下滑。

图:2016年全球精锡产量小幅回升

图:中国精锡产量全球占比相对稳定

锡矿开采成本支撑锡价,新增矿山储备不足

当前锡价矿山盈利能力较强,但仍具备成本支撑。2017年至今,LME锡价高位震荡,目前处于20,000美元/吨左右,该价格处于80%成本分位线,这意味着全球高成本矿山生产仍然处于盈亏平衡边缘,考虑到全球锡矿山均面临品位下降风险,我们预计未来成本端对锡价仍有较强支撑。

图:全球锡矿山完全成本(抵扣副产品收入)

新增矿山储备不足,短期内难以实现贡献。展望2017-2026年,全球潜在锡矿山项目集中于澳大利亚和俄罗斯,但5,000年产量以上的规模化矿山仍然较少;同时由于近年来锡价持续处于低迷状态,相关矿山的勘探和开发进度并不乐观,预计2017-2018年全球规模化投放矿山仅有中国内蒙古地区约6,000-7,000吨左右的规划年产量。

参考中国报告网发布《2017-2022年中国锡矿产业专项调查及十三五投资规划研究报告》

图:2017-2026年锡矿山项目的潜在产能占比

锡库存处于历史低位,年内短期库存回升

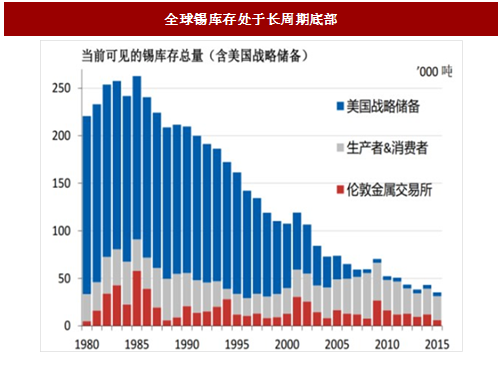

全球锡库存处于长周期底部。考虑到全球两大交易所和生产商消费商手中的库存,当前全球锡库存预计小于2.5万吨,若将美国的战略储备考虑进去,目前全球锡库存量正处于20年的历史低位,其中下降幅度最大的是美国战略储备。企业库存周比较低。根据80家公司提供的库存数据得出供应周数的加权平均值,其中电池行业为2.3周,化学制品为1.6周,焊料为3.2周,马口铁为6.0周,其他行业为3.9周,总计为3.1周,处于历史较低水平。

图:全球锡库存处于长周期底部

图:消费商锡库存周比值较低

全球交易所库存短期回升压制锡价。2017年以来,LME库存与上期所合计库存呈现增加态势,由年初的7000吨左右逐步上升至12,000吨,这一增量已排除了交易所移库行为。交易所库存通常代表了国内外市场矿山企业的态度与实际供需基本面的表征,短期库存回升对锡价有压制作用,但也应注意到今年隐形库存显性化的特点较为明显,我们认为实际供给仍处于紧平衡状态。

图:国内外交易所库存小幅上涨

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。