作为光伏产业链最上游的多晶硅制造,目前这个环节的技术要求比较高,具有一定的技术壁垒和垄断性。

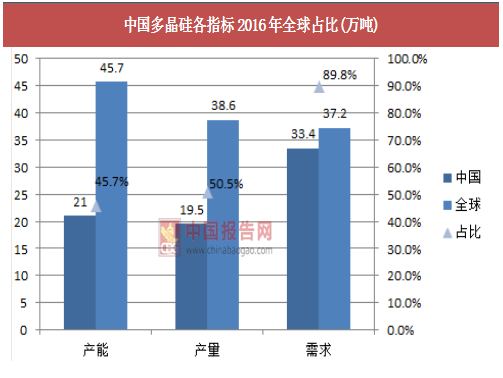

据数据显示,2016年,受益于国内外光伏市场需求持续增长,特别是中国市场抢装高峰,全球多晶硅市场供需两旺。截止2016年底全球多晶硅有效产能为45.7万吨/年,同比增长10.7%。中国多晶硅产能21万吨/年,同比增长11.7%,占全球总产能的45.7%。同期,全球多晶硅产量达到38.6万吨,同比增长10.3%。其中中国产量为19.5万吨,同比增长15.4%,占全球总产量的50.5%。

需求方面,2016年全球多晶硅需求量40.2万吨,太阳能级多晶硅需求量为37.2万吨,同比增长24%,其中中国太阳能级多晶硅需求量达到33.4万吨,同比增长28.4%,全球占比89.8%。

据数据显示,2017年上半年我国多晶硅产量约为11.5万吨,同比增长21.1%,行业产能利用率在90%以上,生产成本降至9美元/Kg以下,毛利率在20%以上。

2017年上半年累计进口多晶硅达到72832吨,同比增加2.7%,月均进口量在12139吨,上半年单月进口量全部维持在万吨以上,其中6月份进口量创历史新高达到14816吨,环比增加18.0%,同比增长22.9%。

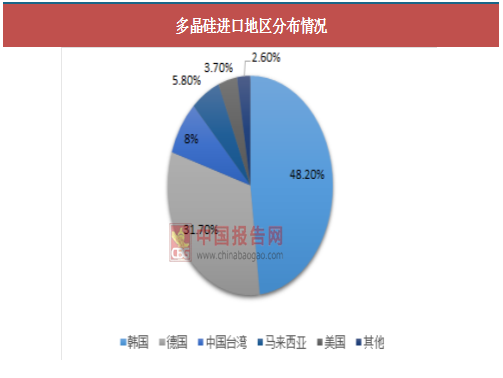

从进口地区来看,我国多晶硅主要进口地区有韩国、德国、台湾、美国,2017年1-5月份,从韩、德、美、台这四个进口地区多晶硅进口量占总进口量的91.6%,进口量占比分别为48.2%、31.7%、8.0%,3.7%,韩国由于低反倾销税居首位且占比巨大。

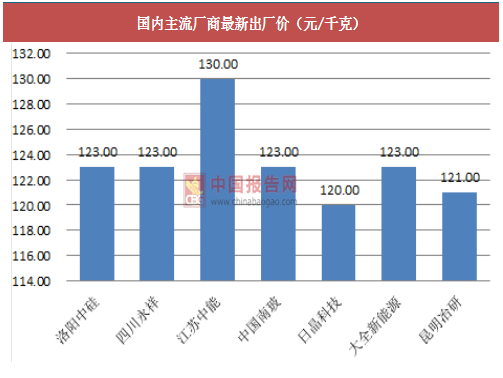

价格方面,2017年多晶硅料在3月份下滑之后保持平稳,并且在630后依然坚挺,一方面是由于国内下半年的需求依然旺盛,另一方面由于供给端厂商进入检修期,市场呈现供不应求的局面。国内主要厂商的出厂价在进入三季度后呈现上涨趋势。

据数据显示,2016年,受益于国内外光伏市场需求持续增长,特别是中国市场抢装高峰,全球多晶硅市场供需两旺。截止2016年底全球多晶硅有效产能为45.7万吨/年,同比增长10.7%。中国多晶硅产能21万吨/年,同比增长11.7%,占全球总产能的45.7%。同期,全球多晶硅产量达到38.6万吨,同比增长10.3%。其中中国产量为19.5万吨,同比增长15.4%,占全球总产量的50.5%。

需求方面,2016年全球多晶硅需求量40.2万吨,太阳能级多晶硅需求量为37.2万吨,同比增长24%,其中中国太阳能级多晶硅需求量达到33.4万吨,同比增长28.4%,全球占比89.8%。

据数据显示,2017年上半年我国多晶硅产量约为11.5万吨,同比增长21.1%,行业产能利用率在90%以上,生产成本降至9美元/Kg以下,毛利率在20%以上。

图:中国多晶硅各指标2016年全球占比(万吨)

图:我国多晶硅产量对比(万吨)

由于国内近年来光伏装机容量的扩大,导致国内需求旺盛,多晶硅的供给几乎一半靠进口。根据海关最新数据统计,2016年全年累计进口多晶硅达到141022吨,同比大幅增加20.6%。月均进口量在11752吨。全年十个单月进口量超过万吨,其中12月份多晶硅进口量创历史最高纪录,达到14449吨,环比增加6.4%,同比增长38.3%。2017年上半年累计进口多晶硅达到72832吨,同比增加2.7%,月均进口量在12139吨,上半年单月进口量全部维持在万吨以上,其中6月份进口量创历史新高达到14816吨,环比增加18.0%,同比增长22.9%。

从进口地区来看,我国多晶硅主要进口地区有韩国、德国、台湾、美国,2017年1-5月份,从韩、德、美、台这四个进口地区多晶硅进口量占总进口量的91.6%,进口量占比分别为48.2%、31.7%、8.0%,3.7%,韩国由于低反倾销税居首位且占比巨大。

图:我国多晶硅进口情况

图:多晶硅进口地区分布情况

参考中国报告网发布《2017-2022年中国多晶硅市场运营态势与投资规划研究报告》 我国对国外企业征收反倾销税率表

表:我国对国外企业征收反倾销税率表

从进口多晶硅的中国企业来看,2016年共有200多家企业进口多晶硅,其中排名前十的企业共进口7.3万吨,占比53.4%。隆基股份以1.7万吨排名第一,占比12.6%,其中84.1%进口自韩国。天合光能排名第二,进口量1.2万吨,占比8.9%,其中从韩国进口76.7%,从德国进口21.7%。

图:2016年多晶硅主要进口企业进口量(吨)

2016年部分国家/地区主要企业多晶硅进口量情况

表:2016年部分国家/地区主要企业多晶硅进口量情况

价格方面,2017年多晶硅料在3月份下滑之后保持平稳,并且在630后依然坚挺,一方面是由于国内下半年的需求依然旺盛,另一方面由于供给端厂商进入检修期,市场呈现供不应求的局面。国内主要厂商的出厂价在进入三季度后呈现上涨趋势。

图:多晶硅原料价格走势

图:国内主流厂商最新出厂价(元/千克)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。