浮法玻璃和平板玻璃的区别?

玻璃是一种具有无规则结构的非晶态固体。

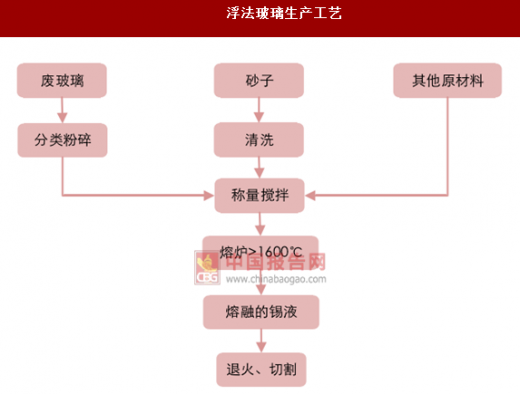

浮法玻璃是平板玻璃的一种生产工艺,此外还有压延玻璃、平拉玻璃,90%以上的平板玻璃采用浮法工艺,平拉工艺基本被淘汰。浮法玻璃生产的成型过程是在通入保护气体(N2 及 H2)的锡槽中完成的------熔融玻璃从池窑中连续流入并漂浮在锡液表面,经退火、切割得到平板玻璃。平板玻璃的成品率一般约为 90%,另 10%的碎玻璃用来回收再生产。

参考中国报告网发布《2017-2022年中国玻璃市场运营现状及发展定位分析报告》

玻璃的计量单位?

普通平板玻璃的计量方法一般以“重量箱”来计算,是平板玻璃用料及成本的计量单位。 重量箱和平米之间的转换关系:使用重量箱而不使用面积的原因是,玻璃厚度有区别,同样平方不同厚度的玻璃用料是不一样的。从体积到重量的转换系数是 2500 千克/立方米,1 重量箱≈50kg≈0.02 立方米,2mm 厚的玻璃对应的面积为 10 平米,5mm 厚的玻璃对应的面积为 4 平米。

重量箱和日熔量之间的转化关系:产线通产以吨日熔量为单位,假设成品率为 90%,一条 N 吨日熔量(t/d)的产线的年生产能力为 N*365*90%吨=N*365*90%*20 重量箱=N*0.66 万重箱。 简单公式如下:M 毫米厚的玻璃一重箱的平方数是 20/M,一条 N 吨日熔量的产线的年生产能力为 N*0.66 万重箱。

玻璃的需求特征?

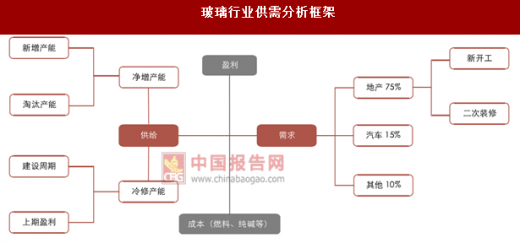

地产主导玻璃下游需求。平板玻璃的需求主要来自建筑玻璃、汽车玻璃、太阳能玻璃、电子、家电制造和出口等。建筑玻璃在平板玻璃消费中所占的比例高达 75%,主要包含玻璃门窗、玻璃幕墙、室内装潢玻璃等;汽车玻璃约占平板玻璃消费总量的 15%左右,汽车玻璃市场主要包括汽车制造和售后维修。

玻璃需求的季节性。南北方的淡季有所不同,北方多为小麦主产区,农忙时节主要在小满和芒种之间、白露和秋分之间,即 5 月底到 6 月初、9 月中下旬,当前北方农忙已结束;南方淡季主要在梅雨季节,天气影响玻璃储存(高温易发霉)和运输,而北方雨水仅影响运输。通常下半年玻璃需求更好,主要源于施工更集中在下半年,2011-2016 年下半年房屋竣工面积占全年的比重约为 65-70%。

为什么玻璃需求滞后地产销售 3 个季度左右?历史数据显示,销售领先开发投资 2 个季度左右,源于销售回款优先用于新开工,再匹配拿地和施工,而新开工受销售回款影响会滞后 2 个季度左右,再加上 0.5 年建设期,因此竣工一般滞后销售 3 个季度左右。但这一轮土地供应收紧,房企手上结余资金较多,新开工开始趋于与销售同步,但依旧是竣工的领先指标。

玻璃的供给特征?

高温连续生产。玻璃制造一般都是在高温熔融的状态下进行(通常是 1650℃),每 5-8 年需进行冷修。玻璃窑炉是耐火材料构成的熔制玻璃的热工设备,冷修周期即耐火材料的使用寿命。之前我国大型熔窑的寿命为 2.5-3 年,通过近 20 年的时间耐火材料品种和质量的改进,熔窑寿命延长到 5-8 年。刚性供给会增加行业盈利的波动:供不应求时,因为供给短期无法增加,价格加速上涨;供过于求时,因为供给短期无法减少,价格加速下降。从历史数据看,产能利用率高点略滞后于玻璃价格高点,原因为供需格局反转带来价格下跌时,产能投放仍在增加,供给粘性所致。

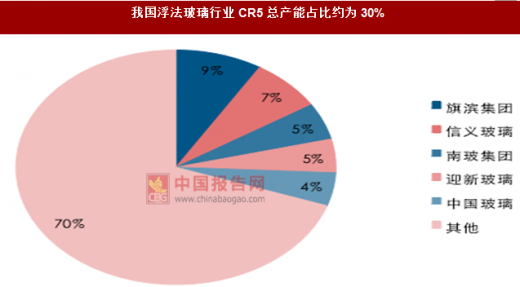

新增产能递减。2009 年平板玻璃被列入产能过剩行业,产能利用率从前期的 90%以上下降至 80-90%区间,但真正步入严重产能过剩是在 2014 年以后,产能利用率下降至70-80%区间,行业产能增幅也随之逐年递减。玻璃行业多为民营企业,企业进入门槛低、企业数量多,类似于完全竞争行业;且集中度不高,目前我国平板玻璃行业 CR5总产能占比约为 30%、在产产能占比约为 32%;CR10 分别约为 48%、48%。

区域特征显著。全国浮法玻璃产能主要集中在华北、华南、华东,三个地区的产能占比约为 80%。其中河北沙河是中国最大的玻璃集散地,全国产能占比约 17%,也是玻璃期货最主要的交割地。当地玻璃企业以成本、物流优势形成规模化的产业集群,原片小部分被当地企业消化,大部分流向外部市场。

玻璃是一种具有无规则结构的非晶态固体。

浮法玻璃是平板玻璃的一种生产工艺,此外还有压延玻璃、平拉玻璃,90%以上的平板玻璃采用浮法工艺,平拉工艺基本被淘汰。浮法玻璃生产的成型过程是在通入保护气体(N2 及 H2)的锡槽中完成的------熔融玻璃从池窑中连续流入并漂浮在锡液表面,经退火、切割得到平板玻璃。平板玻璃的成品率一般约为 90%,另 10%的碎玻璃用来回收再生产。

参考中国报告网发布《2017-2022年中国玻璃市场运营现状及发展定位分析报告》

浮法玻璃生产工艺

资料来源:中国报告网整理

玻璃的计量单位?

普通平板玻璃的计量方法一般以“重量箱”来计算,是平板玻璃用料及成本的计量单位。 重量箱和平米之间的转换关系:使用重量箱而不使用面积的原因是,玻璃厚度有区别,同样平方不同厚度的玻璃用料是不一样的。从体积到重量的转换系数是 2500 千克/立方米,1 重量箱≈50kg≈0.02 立方米,2mm 厚的玻璃对应的面积为 10 平米,5mm 厚的玻璃对应的面积为 4 平米。

重量箱和日熔量之间的转化关系:产线通产以吨日熔量为单位,假设成品率为 90%,一条 N 吨日熔量(t/d)的产线的年生产能力为 N*365*90%吨=N*365*90%*20 重量箱=N*0.66 万重箱。 简单公式如下:M 毫米厚的玻璃一重箱的平方数是 20/M,一条 N 吨日熔量的产线的年生产能力为 N*0.66 万重箱。

玻璃的需求特征?

地产主导玻璃下游需求。平板玻璃的需求主要来自建筑玻璃、汽车玻璃、太阳能玻璃、电子、家电制造和出口等。建筑玻璃在平板玻璃消费中所占的比例高达 75%,主要包含玻璃门窗、玻璃幕墙、室内装潢玻璃等;汽车玻璃约占平板玻璃消费总量的 15%左右,汽车玻璃市场主要包括汽车制造和售后维修。

玻璃需求的季节性。南北方的淡季有所不同,北方多为小麦主产区,农忙时节主要在小满和芒种之间、白露和秋分之间,即 5 月底到 6 月初、9 月中下旬,当前北方农忙已结束;南方淡季主要在梅雨季节,天气影响玻璃储存(高温易发霉)和运输,而北方雨水仅影响运输。通常下半年玻璃需求更好,主要源于施工更集中在下半年,2011-2016 年下半年房屋竣工面积占全年的比重约为 65-70%。

为什么玻璃需求滞后地产销售 3 个季度左右?历史数据显示,销售领先开发投资 2 个季度左右,源于销售回款优先用于新开工,再匹配拿地和施工,而新开工受销售回款影响会滞后 2 个季度左右,再加上 0.5 年建设期,因此竣工一般滞后销售 3 个季度左右。但这一轮土地供应收紧,房企手上结余资金较多,新开工开始趋于与销售同步,但依旧是竣工的领先指标。

玻璃行业供需分析框架

资料来源:中国报告网整理

地产销售是玻璃需求的先行指标

资料来源:中国报告网整理

玻璃的供给特征?

高温连续生产。玻璃制造一般都是在高温熔融的状态下进行(通常是 1650℃),每 5-8 年需进行冷修。玻璃窑炉是耐火材料构成的熔制玻璃的热工设备,冷修周期即耐火材料的使用寿命。之前我国大型熔窑的寿命为 2.5-3 年,通过近 20 年的时间耐火材料品种和质量的改进,熔窑寿命延长到 5-8 年。刚性供给会增加行业盈利的波动:供不应求时,因为供给短期无法增加,价格加速上涨;供过于求时,因为供给短期无法减少,价格加速下降。从历史数据看,产能利用率高点略滞后于玻璃价格高点,原因为供需格局反转带来价格下跌时,产能投放仍在增加,供给粘性所致。

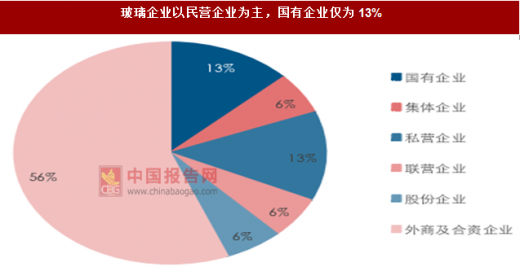

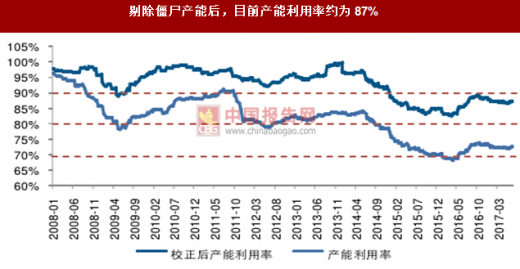

新增产能递减。2009 年平板玻璃被列入产能过剩行业,产能利用率从前期的 90%以上下降至 80-90%区间,但真正步入严重产能过剩是在 2014 年以后,产能利用率下降至70-80%区间,行业产能增幅也随之逐年递减。玻璃行业多为民营企业,企业进入门槛低、企业数量多,类似于完全竞争行业;且集中度不高,目前我国平板玻璃行业 CR5总产能占比约为 30%、在产产能占比约为 32%;CR10 分别约为 48%、48%。

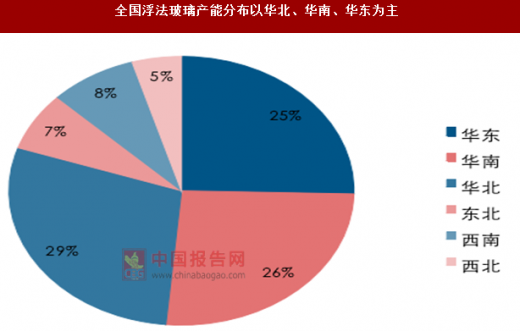

区域特征显著。全国浮法玻璃产能主要集中在华北、华南、华东,三个地区的产能占比约为 80%。其中河北沙河是中国最大的玻璃集散地,全国产能占比约 17%,也是玻璃期货最主要的交割地。当地玻璃企业以成本、物流优势形成规模化的产业集群,原片小部分被当地企业消化,大部分流向外部市场。

玻璃企业以民营企业为主,国有企业仅为 13%

数据来源:中国统计数据库

我国浮法玻璃行业 CR5 总产能占比约为 30%

数据来源:中国统计数据库

剔除僵尸产能后,目前产能利用率约为 87%

数据来源:中国统计数据库

全国浮法玻璃产能分布以华北、华南、华东为主

数据来源:中国统计数据库

玻璃行业总产能增幅自 2013 年起逐年递减

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。