1、全球钒矿生产情况

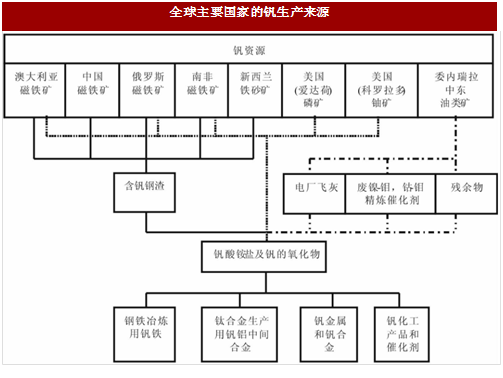

一次资源物料是全球提取钒的主要原料。

从全球范围内看,绝大部分的国家都是通过钒钛磁铁矿在炼钢的时候,从含钒钢渣当中继续提炼钒的,包括中国、澳大利亚、俄罗斯等。

美国情况较为特殊,其主要从石油渣、煤灰、废催化剂等二次钒资源中回收钒,但其产量并不大。所以全球来看,钒的生产极度依赖钢渣。根据生产经验来看,大概需要250吨钒渣才能生产1吨五氧化二钒。

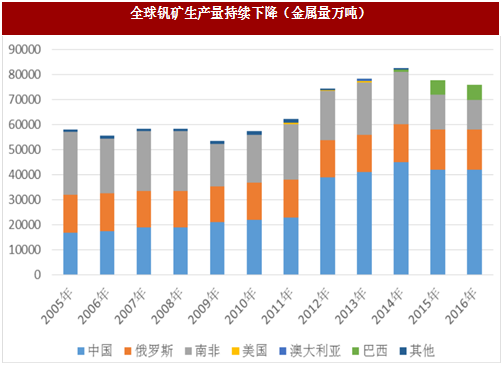

钒矿生产集中度非常高,且近几年有下降态势。

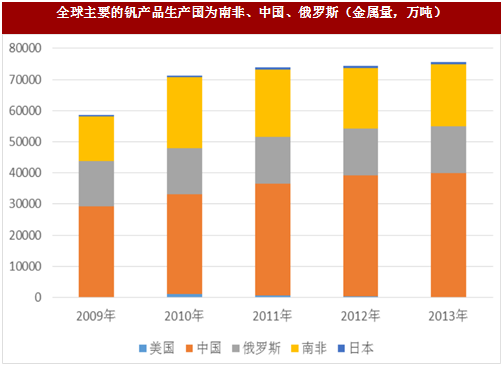

从生产国家来看,全球钒矿生产和钒制品生产国均为中国、俄罗斯和南非,其他国家占非常小的比例。2005年至2011年,全球钒矿产量基本没有突破6万吨。2012年至2016年,全球的钒矿产量突破7万吨的年产量,但是在2014年达到最高点8.3万吨之后连续两年回落。有一个新的变化是巴西的产量有所增加。

2、中国是重要的钒生产大国

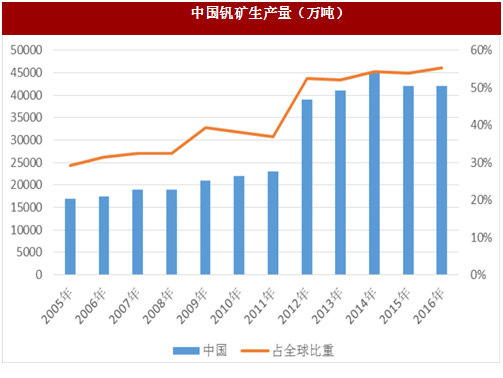

中国是重要的产钒大国,比重占全球一半以上。

国内钒产量在2012年大幅增加,占全球产量比重从不到40%直接跃升至52%,随后一直保持在50%以上的占比。但受整体行业不景气影响,国内的钒矿生产量近两年也有所下降。

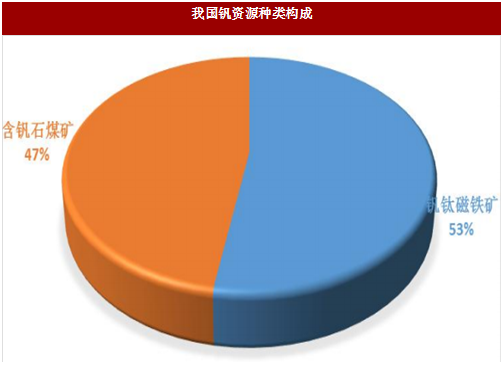

我国金属钒储量达到510万吨。我国钒资源主要以钒钛磁铁矿和含钒石煤的形式存在。钒钛磁铁矿占全国钒资源储量的52.6%,集中分布在四川攀西地区和河北承德地区。含钒石煤占全国钒资源储量的47.4%,主要分布在陕西、湖南、湖北、安徽、广西和甘肃等。

石煤矿是我国特有的一种储量丰富的钒资源。但石煤矿的品味相差较大,已经发现的石煤矿中,小于边界品位(五氧化二钒品位0.5%,而一般品位高于0.8%才具备开采价值)的量占60%。

中国钒生产体现出上游产品近资源,下游产品近市场的规律。

国内一半以上的五氧化二钒产能分布在四川,这与资源分布高度一致。但从下游钒铁和生产布局来看,分布在辽宁和河北等钢企集中的地方,靠近钒铁的消费市场。2016年全国拥有五氧化二钒产能12.05万吨,产量5.7万吨,较2015年的6万吨下降5%。

2016年,全国拥有钒铁生产能力11.84万吨,但产量仅为4.1万吨,较2015年2.8万吨大幅上涨46%。

3、行业周期见底,供应减少是长期趋势

周期见底是全球范围内供应收缩的主要原因。

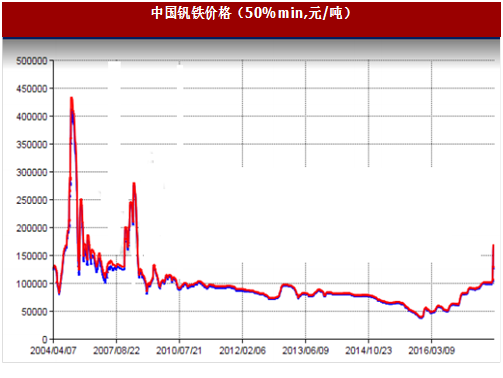

钒的生产和消费都高度依赖于钢铁行业。全球粗钢产量在2014年达到高点后开始下降,与钒的产量大体一致。从钒铁价格表现来看,2004年时因为供不应求而暴涨,但随后供应增加导致价格一直处于低位徘徊。

因为行业不景气,全球主要生产商俄罗斯Evraz公司在2014年已经关闭了其在南非的钒钛磁铁矿山,2015年另一重要生产商俄罗斯铁江现货也将旗下的矿山全部停产。

一次资源物料是全球提取钒的主要原料。

从全球范围内看,绝大部分的国家都是通过钒钛磁铁矿在炼钢的时候,从含钒钢渣当中继续提炼钒的,包括中国、澳大利亚、俄罗斯等。

美国情况较为特殊,其主要从石油渣、煤灰、废催化剂等二次钒资源中回收钒,但其产量并不大。所以全球来看,钒的生产极度依赖钢渣。根据生产经验来看,大概需要250吨钒渣才能生产1吨五氧化二钒。

图:全球主要国家的钒生产来源

图:钒生产物料对应关系

钒矿生产集中度非常高,且近几年有下降态势。

从生产国家来看,全球钒矿生产和钒制品生产国均为中国、俄罗斯和南非,其他国家占非常小的比例。2005年至2011年,全球钒矿产量基本没有突破6万吨。2012年至2016年,全球的钒矿产量突破7万吨的年产量,但是在2014年达到最高点8.3万吨之后连续两年回落。有一个新的变化是巴西的产量有所增加。

图:全球钒矿生产量持续下降(金属量万吨)

图:全球主要的钒产品生产国为南非、中国、俄罗斯(金属量,万吨)

中国是重要的产钒大国,比重占全球一半以上。

国内钒产量在2012年大幅增加,占全球产量比重从不到40%直接跃升至52%,随后一直保持在50%以上的占比。但受整体行业不景气影响,国内的钒矿生产量近两年也有所下降。

图:中国钒矿生产量(万吨)

参考中国报告网发布《2018-2023年中国钒矿行业市场发展机遇与投资规划研究报告》

中国钒资源丰富,主要集中在四川。我国金属钒储量达到510万吨。我国钒资源主要以钒钛磁铁矿和含钒石煤的形式存在。钒钛磁铁矿占全国钒资源储量的52.6%,集中分布在四川攀西地区和河北承德地区。含钒石煤占全国钒资源储量的47.4%,主要分布在陕西、湖南、湖北、安徽、广西和甘肃等。

石煤矿是我国特有的一种储量丰富的钒资源。但石煤矿的品味相差较大,已经发现的石煤矿中,小于边界品位(五氧化二钒品位0.5%,而一般品位高于0.8%才具备开采价值)的量占60%。

图:国内各省钒资源储量分布占比

图:我国钒资源种类构成

中国钒生产体现出上游产品近资源,下游产品近市场的规律。

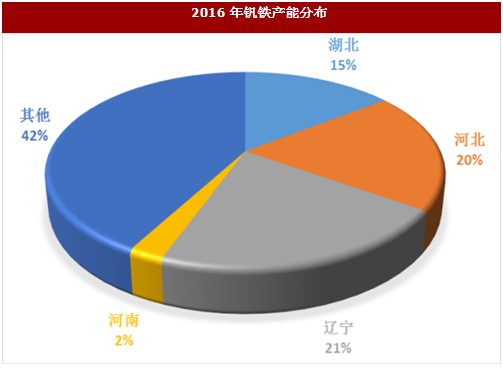

国内一半以上的五氧化二钒产能分布在四川,这与资源分布高度一致。但从下游钒铁和生产布局来看,分布在辽宁和河北等钢企集中的地方,靠近钒铁的消费市场。2016年全国拥有五氧化二钒产能12.05万吨,产量5.7万吨,较2015年的6万吨下降5%。

2016年,全国拥有钒铁生产能力11.84万吨,但产量仅为4.1万吨,较2015年2.8万吨大幅上涨46%。

图:2016年五氧化二钒产能分布

图:2016年钒铁产能分布

3、行业周期见底,供应减少是长期趋势

周期见底是全球范围内供应收缩的主要原因。

钒的生产和消费都高度依赖于钢铁行业。全球粗钢产量在2014年达到高点后开始下降,与钒的产量大体一致。从钒铁价格表现来看,2004年时因为供不应求而暴涨,但随后供应增加导致价格一直处于低位徘徊。

因为行业不景气,全球主要生产商俄罗斯Evraz公司在2014年已经关闭了其在南非的钒钛磁铁矿山,2015年另一重要生产商俄罗斯铁江现货也将旗下的矿山全部停产。

图:全球粗钢产量(亿吨)

图:中国钒铁价格(50%min,元/吨)

图:全球主要钒生产企业钒产品产量下降(吨)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。