环保扰动常态化,倒逼之下企业何去何从

限产为“会议蓝”保驾护航

2014年11月APEC会议,2015年9月反法西斯战争胜利70周年大阅兵,2016年4月唐山园博会,6月中国-中东欧国家地方领导人会议,7月唐山大地震40周年纪念、G20峰会……为了保证重大活动前后的空气质量,钢铁行业成为污染物排放控制活动的重点限产对象。

环保限产自去年下半年以来明显加速,且不再局限于大型活动限产。

去年下半年以来,环保组多次进驻京津冀及周边地区实行严格督查,不少钢厂被迫停产整顿。冬季持续的重污染天气,也使得北京、天津、河北、山西、山东、河南等多地陆续启动停限产措施,部分区域甚至要求钢铁企业全面停产,特别是钢铁大省河北,去年12月至今年1月期间停限产不断。环保限产不再仅仅与重大活动挂钩,频率也较以往年份更高。

我们认为,随着社会对生存环境的状态愈加重视,对空气质量的关注程度持续提升,未来环保对钢铁行业的扰动只可能向更加常态化发展。今年下半年,6轮次84天的专项督察预计将延续到10月份,而采暖季限产预计于11月份左右开启,此外十九大召开前后或再次进行环保限产,从整个时间跨度上来看,环保有望成为贯穿整个下半年的主旋律。

随着环保的趋严,我们认为,不少环保偏弱的中小企业,后续将不得不加大环保投入,带来行业成本的抬升,甚至一些小企业由于资金压力不得不面临关停,届时行业集中程度有望进一步提高。而上市公司多为大型钢企,环保更加完备,有望从行业成本的抬升中获益,市场占有率也有望受益于行业集中度的提升而提高。

采暖季限产执行有望超预期,供需格局趋好

根据3月份印发的《京津冀及周边地区2017年大气污染防治工作方案》,针对2+26城市,采暖季期间各地实施钢铁企业分类管理,按照污染排放绩效水平,制定错峰限停产方案。石家庄、唐山、邯郸、安阳等重点城市,采暖季钢铁产能限产50%,以高炉生产能力计,采用企业实际用电量核实。

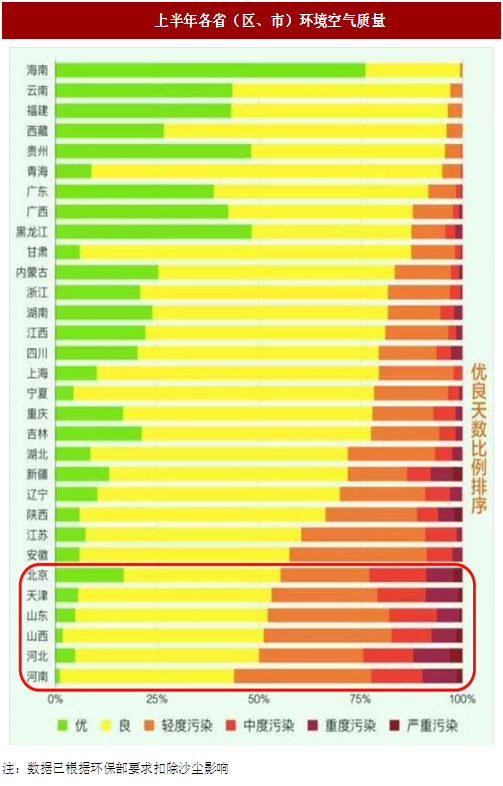

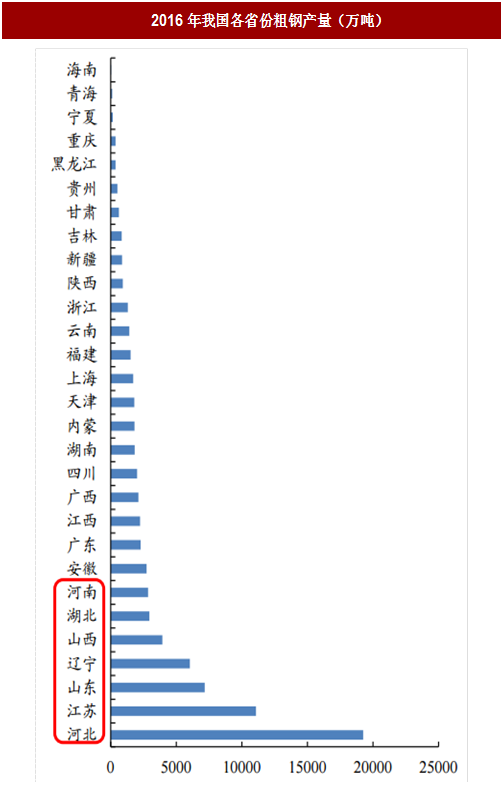

根据环保部初步估计,全国共有钢铁企业1400余家(包括钢铁联合企业约650家,独立球团厂约53家,独立轧钢厂约700家),2+26城市钢铁企业约167家。26城市所在的河北、山西、山东、河南4省钢铁产能和产量分别占全国50%和40%。这些同时也正是环境空气质量排名末位的省市。

参考中国报告网发布《2018-2023年中国钢铁市场发展现状分析与行业市场需求调研报告》

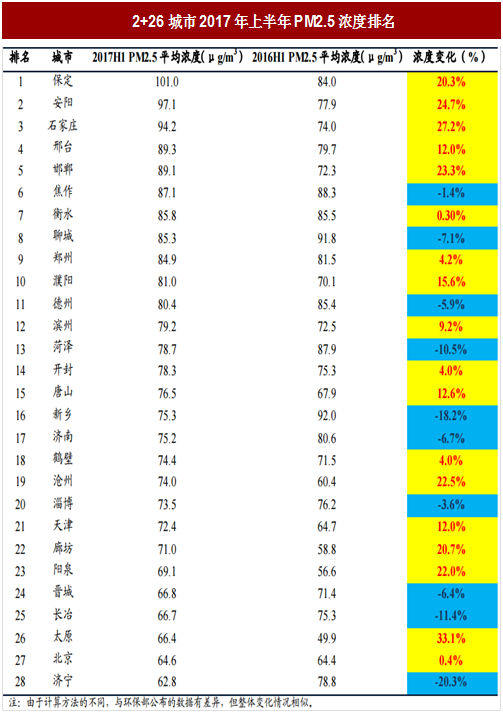

根据数据,今年上半年2+26城市的空气质量状况依旧不容乐观,其中仅10个城市的PM2.5平均浓度较去年上半年降低,其余18个城市较去年上半年不降反升。

根据河北省2017年4月出台的《关于强力推进大气污染综合治理的意见》,2017年全省PM2.5浓度力争比2016年下降10%左右,冬季取暖期PM2.5浓度力争比2016年同期下降15%以上。

距大气十条的验收核查期不足半年,现在来看,2+26城市要实现制定的空气质量改善目标仍有差距,2+26城市是空气质量改善问题的关键所在,下半年采暖季限产50%大概率将严格执行。

若采暖季限产50%严格执行,预计影响钢铁日均产量10-12%。

我们根据相关新闻整理估算,唐山、邯郸、石家庄、安阳四城合计钢铁产能约2-2.4亿吨,假设产能利用率80%,以全国钢铁产量8亿吨计算,如果严格执行50%的限产政策,届时有望影响钢铁日均产量10%-12%,对供给端的冲击不容小觑。

下半年钢市供需格局依旧值得期待。

维持行业推荐评级

我们认为,环保有望成为贯穿下半年的主旋律,环保扰动将更趋常态化,2+26城市采暖季限产有望从严执行,届时预计影响全国钢铁日均产量10-12%,钢市供需格局趋好。推荐河北地区钢铁龙头(河钢股份),以及紧邻河北有望受益阶段性供需不匹配的优质板材龙头(鞍钢股份)和长材龙头(凌钢股份)。

继续推荐河钢股份

(1)绿色转型领头羊,高水平节能减排支撑可持续发展。公司不仅粗钢产量高,也十分注重环保生产,产能基本均符合国家的产业政策和环保要求,因此产能利用率长期保持在较高水平。特别是下属的唐钢,自2008年以来就积极进行结构调整和淘汰落后产能,在国内率先实现了工业新水“零”购入,工业废水"零"排放,水资源重复利用率达到97%以上。在河北地区大部分钢厂因重大事件限产期间,唐钢基本都无需关停,号称“全球最清洁的钢厂”。邯钢、承钢等其他下属企业在环保方面做的也都很到位。

(2)研发+服务并举,强化微笑曲线两端。公司在做精钢铁主业,保持主业业绩稳步提升的同时,深化布局微笑曲线两端。研发方面,建立中试基地,大大提高研发效率,钒钛项目有条不紊持续推进,1500MPa级超高强汽车板成功下线。服务方面,汽车板O5级面板已经实现批量供货,EVI先期介入不断发展,瑞士德高钢铁电商平台规模不断壮大,物流、质保体系也在逐步健全完善。公司在供给侧改革和环保限产的大潮中具备规模、环保和产品优势,未来市占率有望进一步提高。

继续推荐鞍钢股份

(1)东北地区大型钢企,紧邻河北有望受益环保限产。公司约70%的产品质量已经达到国际先进水平。若采暖季限产严格执行,2+26城市或出现钢材阶段性的供需不匹配,公司紧邻河北,又是东北地区优质的板材龙头,有望充分受益。

(2)板材发力,下半年或迎势再创佳绩。6月下旬开始,板材价格发力重新超越长材,卷螺价差实现修复,目前板材的吨钢毛利已经显著回升,特别是热轧板已经回升到高位。目前板材库存低位,受明年汽车购臵税减免解除影响,下半年汽车或提前透支一部分明年Q1的需求,带动汽车板材需求旺盛,而供给端的可能增量来自于前期卷转螺纹产能的转回,预计量并不大,板材的盈利水平有望维持高位,公司全年业绩或创新高。

(3)国企改革箭在弦上,迎来转型升级生机。公司控股股东鞍山钢铁集团公司已经于今年2月份完成由“全民所有制”向“有限责任公司(法人独资)”的变更,公司国企改革进程或将提速,为未来发展注入活力。此外,振兴东北战略也有望为公司的转型升级带来巨大的机遇。

继续推荐凌钢股份

(1)公司长材优势耀眼,紧邻河北有望受益环保限产。公司钢铁产品以棒线材见长,恰好弥补区域长材市场缺口。区域市场与公司主要市场重叠,差异化优势带来强势的竞争力。随着环保限产的从严执行,2+2城市或出现阶段性的钢材供需不匹配,公司地处辽宁省,长材占比达70%,有望深度受益。

(2)“普转特”成效显著,内部转型升级加速成长。特钢下游行业增长速度较快,尤其是汽车制造业和机械设备行业,需求潜力巨大。公司于2013年正式启动“普转特”战略,并部署四阶段工作计划,直至目前已取得重大的进展。公司优特钢产品成功走出国门,广泛涉足汽车制造、机械设备、航空航天、石油化工等领域,销量和效益稳步增长,“以外促内”旗开得胜。

限产为“会议蓝”保驾护航

2014年11月APEC会议,2015年9月反法西斯战争胜利70周年大阅兵,2016年4月唐山园博会,6月中国-中东欧国家地方领导人会议,7月唐山大地震40周年纪念、G20峰会……为了保证重大活动前后的空气质量,钢铁行业成为污染物排放控制活动的重点限产对象。

环保限产自去年下半年以来明显加速,且不再局限于大型活动限产。

去年下半年以来,环保组多次进驻京津冀及周边地区实行严格督查,不少钢厂被迫停产整顿。冬季持续的重污染天气,也使得北京、天津、河北、山西、山东、河南等多地陆续启动停限产措施,部分区域甚至要求钢铁企业全面停产,特别是钢铁大省河北,去年12月至今年1月期间停限产不断。环保限产不再仅仅与重大活动挂钩,频率也较以往年份更高。

图:环保督查及限产活动频发

环保扰动将更趋常态化,环保有望成为下半年钢市主旋律我们认为,随着社会对生存环境的状态愈加重视,对空气质量的关注程度持续提升,未来环保对钢铁行业的扰动只可能向更加常态化发展。今年下半年,6轮次84天的专项督察预计将延续到10月份,而采暖季限产预计于11月份左右开启,此外十九大召开前后或再次进行环保限产,从整个时间跨度上来看,环保有望成为贯穿整个下半年的主旋律。

随着环保的趋严,我们认为,不少环保偏弱的中小企业,后续将不得不加大环保投入,带来行业成本的抬升,甚至一些小企业由于资金压力不得不面临关停,届时行业集中程度有望进一步提高。而上市公司多为大型钢企,环保更加完备,有望从行业成本的抬升中获益,市场占有率也有望受益于行业集中度的提升而提高。

采暖季限产执行有望超预期,供需格局趋好

根据3月份印发的《京津冀及周边地区2017年大气污染防治工作方案》,针对2+26城市,采暖季期间各地实施钢铁企业分类管理,按照污染排放绩效水平,制定错峰限停产方案。石家庄、唐山、邯郸、安阳等重点城市,采暖季钢铁产能限产50%,以高炉生产能力计,采用企业实际用电量核实。

根据环保部初步估计,全国共有钢铁企业1400余家(包括钢铁联合企业约650家,独立球团厂约53家,独立轧钢厂约700家),2+26城市钢铁企业约167家。26城市所在的河北、山西、山东、河南4省钢铁产能和产量分别占全国50%和40%。这些同时也正是环境空气质量排名末位的省市。

参考中国报告网发布《2018-2023年中国钢铁市场发展现状分析与行业市场需求调研报告》

图:上半年各省(区、市)环境空气质量

图:2016年我国各省份粗钢产量(万吨)

2+26城市是实现空气质量改善的最大短板,采暖季限产大概率将严格执行根据数据,今年上半年2+26城市的空气质量状况依旧不容乐观,其中仅10个城市的PM2.5平均浓度较去年上半年降低,其余18个城市较去年上半年不降反升。

根据河北省2017年4月出台的《关于强力推进大气污染综合治理的意见》,2017年全省PM2.5浓度力争比2016年下降10%左右,冬季取暖期PM2.5浓度力争比2016年同期下降15%以上。

距大气十条的验收核查期不足半年,现在来看,2+26城市要实现制定的空气质量改善目标仍有差距,2+26城市是空气质量改善问题的关键所在,下半年采暖季限产50%大概率将严格执行。

图:2+26城市2017年上半年PM2.5浓度排名

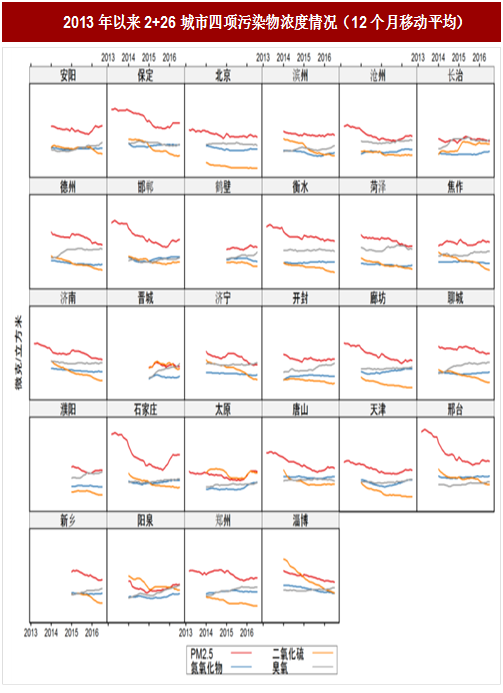

图:2013年以来2+26城市四项污染物浓度情况(12个月移动平均)

若采暖季限产50%严格执行,预计影响钢铁日均产量10-12%。

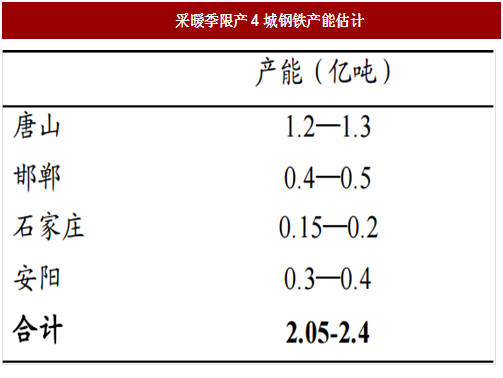

我们根据相关新闻整理估算,唐山、邯郸、石家庄、安阳四城合计钢铁产能约2-2.4亿吨,假设产能利用率80%,以全国钢铁产量8亿吨计算,如果严格执行50%的限产政策,届时有望影响钢铁日均产量10%-12%,对供给端的冲击不容小觑。

下半年钢市供需格局依旧值得期待。

图:采暖季限产4城钢铁产能估计

投资策略及评级维持行业推荐评级

我们认为,环保有望成为贯穿下半年的主旋律,环保扰动将更趋常态化,2+26城市采暖季限产有望从严执行,届时预计影响全国钢铁日均产量10-12%,钢市供需格局趋好。推荐河北地区钢铁龙头(河钢股份),以及紧邻河北有望受益阶段性供需不匹配的优质板材龙头(鞍钢股份)和长材龙头(凌钢股份)。

继续推荐河钢股份

(1)绿色转型领头羊,高水平节能减排支撑可持续发展。公司不仅粗钢产量高,也十分注重环保生产,产能基本均符合国家的产业政策和环保要求,因此产能利用率长期保持在较高水平。特别是下属的唐钢,自2008年以来就积极进行结构调整和淘汰落后产能,在国内率先实现了工业新水“零”购入,工业废水"零"排放,水资源重复利用率达到97%以上。在河北地区大部分钢厂因重大事件限产期间,唐钢基本都无需关停,号称“全球最清洁的钢厂”。邯钢、承钢等其他下属企业在环保方面做的也都很到位。

(2)研发+服务并举,强化微笑曲线两端。公司在做精钢铁主业,保持主业业绩稳步提升的同时,深化布局微笑曲线两端。研发方面,建立中试基地,大大提高研发效率,钒钛项目有条不紊持续推进,1500MPa级超高强汽车板成功下线。服务方面,汽车板O5级面板已经实现批量供货,EVI先期介入不断发展,瑞士德高钢铁电商平台规模不断壮大,物流、质保体系也在逐步健全完善。公司在供给侧改革和环保限产的大潮中具备规模、环保和产品优势,未来市占率有望进一步提高。

继续推荐鞍钢股份

(1)东北地区大型钢企,紧邻河北有望受益环保限产。公司约70%的产品质量已经达到国际先进水平。若采暖季限产严格执行,2+26城市或出现钢材阶段性的供需不匹配,公司紧邻河北,又是东北地区优质的板材龙头,有望充分受益。

(2)板材发力,下半年或迎势再创佳绩。6月下旬开始,板材价格发力重新超越长材,卷螺价差实现修复,目前板材的吨钢毛利已经显著回升,特别是热轧板已经回升到高位。目前板材库存低位,受明年汽车购臵税减免解除影响,下半年汽车或提前透支一部分明年Q1的需求,带动汽车板材需求旺盛,而供给端的可能增量来自于前期卷转螺纹产能的转回,预计量并不大,板材的盈利水平有望维持高位,公司全年业绩或创新高。

(3)国企改革箭在弦上,迎来转型升级生机。公司控股股东鞍山钢铁集团公司已经于今年2月份完成由“全民所有制”向“有限责任公司(法人独资)”的变更,公司国企改革进程或将提速,为未来发展注入活力。此外,振兴东北战略也有望为公司的转型升级带来巨大的机遇。

继续推荐凌钢股份

(1)公司长材优势耀眼,紧邻河北有望受益环保限产。公司钢铁产品以棒线材见长,恰好弥补区域长材市场缺口。区域市场与公司主要市场重叠,差异化优势带来强势的竞争力。随着环保限产的从严执行,2+2城市或出现阶段性的钢材供需不匹配,公司地处辽宁省,长材占比达70%,有望深度受益。

(2)“普转特”成效显著,内部转型升级加速成长。特钢下游行业增长速度较快,尤其是汽车制造业和机械设备行业,需求潜力巨大。公司于2013年正式启动“普转特”战略,并部署四阶段工作计划,直至目前已取得重大的进展。公司优特钢产品成功走出国门,广泛涉足汽车制造、机械设备、航空航天、石油化工等领域,销量和效益稳步增长,“以外促内”旗开得胜。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。