苹果 2 亿美元投资康宁,玻璃盖板或重回手机后盖

目前市面流行的手机后盖材质有铝合金、不锈钢、塑料、玻璃、陶瓷五种。金属材质凭借良好的质感和耐磨性一度成为许多手机厂商的选择,然而金属机身的封闭性很强,对信号有较大的屏蔽。这一缺陷严重制约了无线充电技术和 5G 通讯在智能手机中的运用,玻璃后盖具备精美的视觉体验、良好的信号接收能力、突出的透光性能等突出优势,有望成为未来机身材质的第一选择。近日,苹果公司向全球玻璃制造巨头康宁投资 2 亿美元,支持康宁的研发、设备需求以及先进的玻璃制造工艺。iPhone 8 大概率将采用双面玻璃加不锈钢中框的外观配臵,即通过玻璃机身保证了外形美观和信号畅通,又通过不锈钢中框保证了机身强度。考虑到苹果在行业里的标杆作用,iPhone 8 的双面玻璃机身或许会加速玻璃后盖在智能手机中的回归。

盖板玻璃作为手机屏幕的最外层保护层,是手机触控解决方案中不可或缺的组成部分。早期,以 iPhone 4 为代表,2D 玻璃在手机屏幕上得到大量应用;之后,为了提升屏幕和机身整体的视觉体验,2.5D 的弧面玻璃开始被各大手机厂商采用,苹果从 iPhone6 起,开始选择配臵 2.5D 弧面玻璃。目前,随着良品率的不断攀升和工艺的日益成熟,柔性 OLED 取代 LCD 成为手机屏幕的主流解决方案已成为大势所趋。随着曲面屏的强势崛起,与之配套的 3D 玻璃将成为盖板玻璃未来的发展方向,目前,三星 Galaxy S7 Edge、小米 Note2 等机型开始采用曲面 OLED 屏+3D 盖板玻璃的配臵,市场反响热烈。

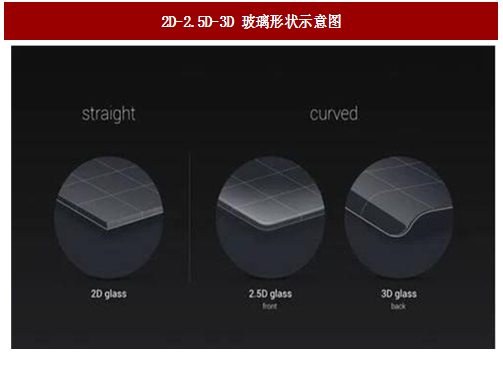

2D-2.5D-3D 是盖板玻璃演化趋势,预计 3D 玻璃出货量即将破亿。2D 玻璃就是我们熟悉的平面玻璃,玻璃表面没有任何的弯曲弧度;2.5D 玻璃在 2D 玻璃的基础上,对玻璃边缘进行了弧度处理,手握一块 2.5D 玻璃屏幕能够使手机表面外观就如同盈而不溢的水滴,更具视觉张力,因而又将 2.5D 玻璃屏幕称为水滴屏;3D 玻璃无论在玻璃中间还是边缘均采用了弧度设计,使整块玻璃具有一定弧度。3D 玻璃是玻璃制造工艺的一次重大突破,也是目前唯一能与柔性 OLED 配套使用的盖板玻璃,随着 OLED 技术的日趋成熟,必然带动 3D 玻璃在 3C 领域的渗透率。据 IHS 估计,2016 年 3D 玻璃的出货量达到 0.49 亿片,IHS 预测 2017 年出货量将飞涨到 1 亿片。目前,三星、LG、Vivo、小米等主流厂商纷纷采用 3D 曲面玻璃,受到消费者的热捧。今年,iPhone 8 也将携 3D 玻璃重磅来袭,3D 玻璃将迎来历史机遇。

从产业链的角度看,手机盖板玻璃产业可按照上中下游分为上游玻璃基板、辅助材料、加工设备提供商,中游玻璃盖板加工厂,下游触控模组组装厂。玻璃盖板加工厂购买玻璃基板、辅助材料、加工设备,进行切割、热弯等一系列加工工序,再交付给触控模组组装厂,完成盖板玻璃与显示屏幕的贴合。

从上游原材料供应来看,上游的玻璃盖板基板产业进入壁垒高,利润率高,市场被几大国际巨头垄断,如美国康宁公司的“大猩猩”玻璃盖板毛利润达到 80%以上。目前市场上性能最好的产品是利用溢流法工艺生产的高铝玻璃,只有 4 家厂商掌握了核心技术。

参考中国报告网发布《2017-2021年中国3D玻璃行业发展现状分析及投资战略研究报告》

从中游玻璃加工来看,2D 玻璃的制造工艺比较简单,技术也最为成熟,主要包括数控开料、 CNC 雕刻、研磨抛光、强化处理、镀膜、清洗、检测等工序,所需主要设备包括玻璃精雕机、玻璃平磨机、抛光机、光学检测设备等;2.5D 工艺流程与 2D 玻璃相似,边缘曲面主要通过直接抛光打磨而成;3D 玻璃制造增加了热弯工艺,需要引入热弯机对玻璃进行曲面成型,同时需要对玻璃基板反复研磨抛光,工序更加复杂,制造成本也更高。根据我们调研数据显示,目前一条 3kk/月产能的 3D 玻璃生产线大约需要 100 台热弯机,整条生产线的设备总投资为 3-4 亿元。

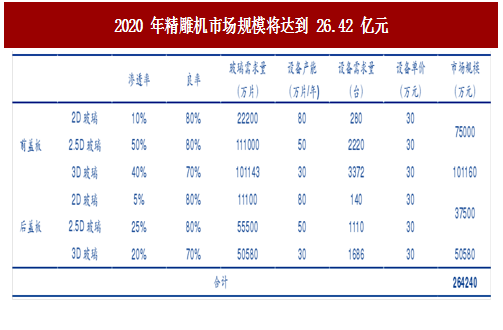

根据 IDC 数据,2016 年全球智能手机出货量达到 14.7 亿台,到 2020 年智能手机出货量有望达到 17.7 亿台。不同类型的玻璃加工效率有所不同,据估算,到 2020 年,2D、2.5D、 3D 玻璃在前盖板的市场渗透率将分别为 10%、50%、40%,在后盖板的渗透率分别达到 5%、25%、20%,玻璃精雕机平均单价为 30 万/台,2D 玻璃产能 80 万片/年,2.5D 玻璃产能为 50 万片/年;玻璃热弯机平均单价为 120 万/台,产量为 25 万片/年,则到 2020 年,玻璃精雕机和玻璃热弯机在智能手机中的市场规模将分别达到 26.42 亿元和 50 亿元。

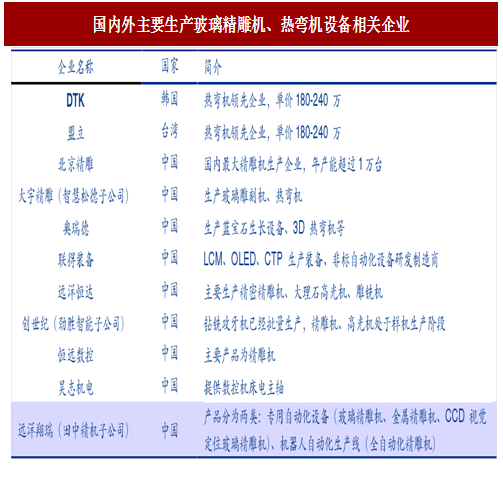

精雕机基本实现国产化,热弯机进口替代规模逐年扩大。目前,国内精雕机技术比较成熟,设备基本实现了国产化,国内主流玻璃精雕机供应商包括大宇精雕、北京精雕、奥瑞德、创世纪、远洋翔瑞等。热弯机是 3D 玻璃成型过程中使用到的重要加工设备,需求量会随着 3D 玻璃出货量的增加而增加。韩国和中国台湾地区企业布局较早,主要的企业包括韩国的 DTK 和台湾盟立。近年来,以智慧松德、劲胜智能为代表的国内厂商经过多年努力,现已具备提供高端热弯机解决方案能力,正逐步扩大在中高端市场的进口替代规模。

目前市面流行的手机后盖材质有铝合金、不锈钢、塑料、玻璃、陶瓷五种。金属材质凭借良好的质感和耐磨性一度成为许多手机厂商的选择,然而金属机身的封闭性很强,对信号有较大的屏蔽。这一缺陷严重制约了无线充电技术和 5G 通讯在智能手机中的运用,玻璃后盖具备精美的视觉体验、良好的信号接收能力、突出的透光性能等突出优势,有望成为未来机身材质的第一选择。近日,苹果公司向全球玻璃制造巨头康宁投资 2 亿美元,支持康宁的研发、设备需求以及先进的玻璃制造工艺。iPhone 8 大概率将采用双面玻璃加不锈钢中框的外观配臵,即通过玻璃机身保证了外形美观和信号畅通,又通过不锈钢中框保证了机身强度。考虑到苹果在行业里的标杆作用,iPhone 8 的双面玻璃机身或许会加速玻璃后盖在智能手机中的回归。

图: 五种主流手机后盖材质对比

柔性 OLED 技术成熟 3D 玻璃异军突起 盖板玻璃作为手机屏幕的最外层保护层,是手机触控解决方案中不可或缺的组成部分。早期,以 iPhone 4 为代表,2D 玻璃在手机屏幕上得到大量应用;之后,为了提升屏幕和机身整体的视觉体验,2.5D 的弧面玻璃开始被各大手机厂商采用,苹果从 iPhone6 起,开始选择配臵 2.5D 弧面玻璃。目前,随着良品率的不断攀升和工艺的日益成熟,柔性 OLED 取代 LCD 成为手机屏幕的主流解决方案已成为大势所趋。随着曲面屏的强势崛起,与之配套的 3D 玻璃将成为盖板玻璃未来的发展方向,目前,三星 Galaxy S7 Edge、小米 Note2 等机型开始采用曲面 OLED 屏+3D 盖板玻璃的配臵,市场反响热烈。

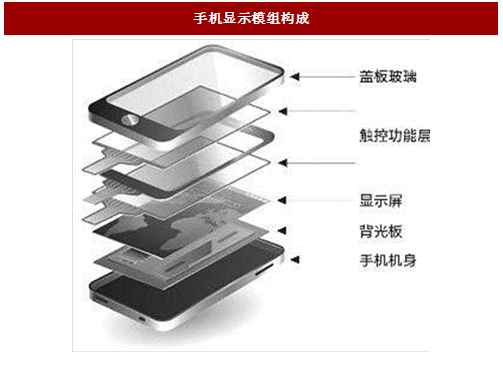

图:手机显示模组构成

图:2D-2.5D-3D 玻璃形状示意图

2D-2.5D-3D 是盖板玻璃演化趋势,预计 3D 玻璃出货量即将破亿。2D 玻璃就是我们熟悉的平面玻璃,玻璃表面没有任何的弯曲弧度;2.5D 玻璃在 2D 玻璃的基础上,对玻璃边缘进行了弧度处理,手握一块 2.5D 玻璃屏幕能够使手机表面外观就如同盈而不溢的水滴,更具视觉张力,因而又将 2.5D 玻璃屏幕称为水滴屏;3D 玻璃无论在玻璃中间还是边缘均采用了弧度设计,使整块玻璃具有一定弧度。3D 玻璃是玻璃制造工艺的一次重大突破,也是目前唯一能与柔性 OLED 配套使用的盖板玻璃,随着 OLED 技术的日趋成熟,必然带动 3D 玻璃在 3C 领域的渗透率。据 IHS 估计,2016 年 3D 玻璃的出货量达到 0.49 亿片,IHS 预测 2017 年出货量将飞涨到 1 亿片。目前,三星、LG、Vivo、小米等主流厂商纷纷采用 3D 曲面玻璃,受到消费者的热捧。今年,iPhone 8 也将携 3D 玻璃重磅来袭,3D 玻璃将迎来历史机遇。

图:部分采用 3D 玻璃盖板的机型

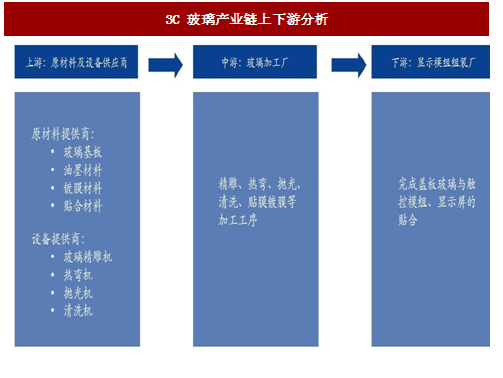

从 3D 玻璃产业链角度看好玻璃精雕机、热弯机等设备投资机会 从产业链的角度看,手机盖板玻璃产业可按照上中下游分为上游玻璃基板、辅助材料、加工设备提供商,中游玻璃盖板加工厂,下游触控模组组装厂。玻璃盖板加工厂购买玻璃基板、辅助材料、加工设备,进行切割、热弯等一系列加工工序,再交付给触控模组组装厂,完成盖板玻璃与显示屏幕的贴合。

图:3C 玻璃产业链上下游分析

从上游原材料供应来看,上游的玻璃盖板基板产业进入壁垒高,利润率高,市场被几大国际巨头垄断,如美国康宁公司的“大猩猩”玻璃盖板毛利润达到 80%以上。目前市场上性能最好的产品是利用溢流法工艺生产的高铝玻璃,只有 4 家厂商掌握了核心技术。

图:世界主要玻璃盖板基板供应商

参考中国报告网发布《2017-2021年中国3D玻璃行业发展现状分析及投资战略研究报告》

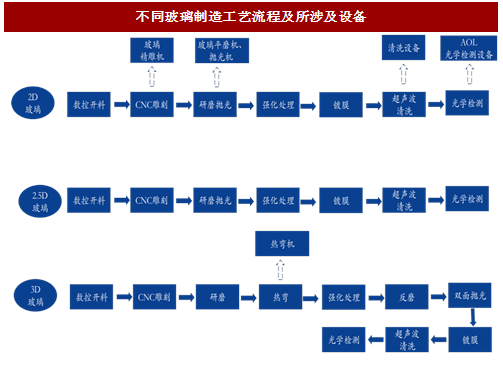

从中游玻璃加工来看,2D 玻璃的制造工艺比较简单,技术也最为成熟,主要包括数控开料、 CNC 雕刻、研磨抛光、强化处理、镀膜、清洗、检测等工序,所需主要设备包括玻璃精雕机、玻璃平磨机、抛光机、光学检测设备等;2.5D 工艺流程与 2D 玻璃相似,边缘曲面主要通过直接抛光打磨而成;3D 玻璃制造增加了热弯工艺,需要引入热弯机对玻璃进行曲面成型,同时需要对玻璃基板反复研磨抛光,工序更加复杂,制造成本也更高。根据我们调研数据显示,目前一条 3kk/月产能的 3D 玻璃生产线大约需要 100 台热弯机,整条生产线的设备总投资为 3-4 亿元。

图:不同玻璃制造工艺流程及所涉及设备

图:盖板玻璃生产主要工序

图:玻璃加工过程中涉及重要设备

玻璃加工设备市场空间近 80 亿元,促进设备厂商进入新的景气周期 根据 IDC 数据,2016 年全球智能手机出货量达到 14.7 亿台,到 2020 年智能手机出货量有望达到 17.7 亿台。不同类型的玻璃加工效率有所不同,据估算,到 2020 年,2D、2.5D、 3D 玻璃在前盖板的市场渗透率将分别为 10%、50%、40%,在后盖板的渗透率分别达到 5%、25%、20%,玻璃精雕机平均单价为 30 万/台,2D 玻璃产能 80 万片/年,2.5D 玻璃产能为 50 万片/年;玻璃热弯机平均单价为 120 万/台,产量为 25 万片/年,则到 2020 年,玻璃精雕机和玻璃热弯机在智能手机中的市场规模将分别达到 26.42 亿元和 50 亿元。

图:2020 年精雕机市场规模将达到 26.42 亿元

图:2020 年热弯机市场规模有望达到 50 亿元

精雕机基本实现国产化,热弯机进口替代规模逐年扩大。目前,国内精雕机技术比较成熟,设备基本实现了国产化,国内主流玻璃精雕机供应商包括大宇精雕、北京精雕、奥瑞德、创世纪、远洋翔瑞等。热弯机是 3D 玻璃成型过程中使用到的重要加工设备,需求量会随着 3D 玻璃出货量的增加而增加。韩国和中国台湾地区企业布局较早,主要的企业包括韩国的 DTK 和台湾盟立。近年来,以智慧松德、劲胜智能为代表的国内厂商经过多年努力,现已具备提供高端热弯机解决方案能力,正逐步扩大在中高端市场的进口替代规模。

图:国内外主要生产玻璃精雕机、热弯机设备相关企业

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。