参考中国报告网发布的《2017-2022年中国玻璃市场运营现状及发展定位分析报告》

市场动态:价格走势平稳,难比去年“火爆”

供需情况:本周玻璃现货市场整体走势平稳,除个别企业根据自身的库存及资金情况对价格零星调整外,多数企业当前仍以稳价出库为主。

与去年同期的“火爆”行情相比,今年现货市场 7 月行情整体波动不大。主要原因在于市场需求增长放缓及产能的快速增长。

近期各地区冷修复产的生产线都抢在旺季前点火复产,后期仍有部分生产线有点火计划。这无疑都是对价格上涨形成了明显的抑制作用。临近销售旺季,市场尚无价格上涨的迹象,多数企业仍以挺价运行为主。

企业情况:本周华南地区部分企业价格小幅松动,华中及华东地区走势整体平稳。西北及西南地区市场走势相对稳定。华北地区企业销售情况一般,库存有增长迹象。

市场价格:与去年 7 月市场的“火爆”行情相比,今年的市场走势相对冷清,但对于淡季市场来说,整体表现仍在正常范围。

而造成今年市场无法复制去年行情的主要原因在于,房地产增长的谨慎逐步传导至玻璃行业,玻璃的需求量明显不足。而在近一年的时间了,生产企业的良好盈利情况使得部分冷修的生产线加快了复产的速度。

产能的增长及市场需求的不足都成为抑制价格上涨的主要原因。后期仍有几条前期冷修的生产线有点火计划,这恐将对后期旺季行情的形成一定的压力。

虽然多数生产企业对后期的走势仍保持着信心充足的态度,认为短期的库存增长会在后期快速消化,但从当前贸易商及下游生产企业的态度看来,却明显更偏于谨慎。

短期内现货市场走势将以窄幅震荡为主。

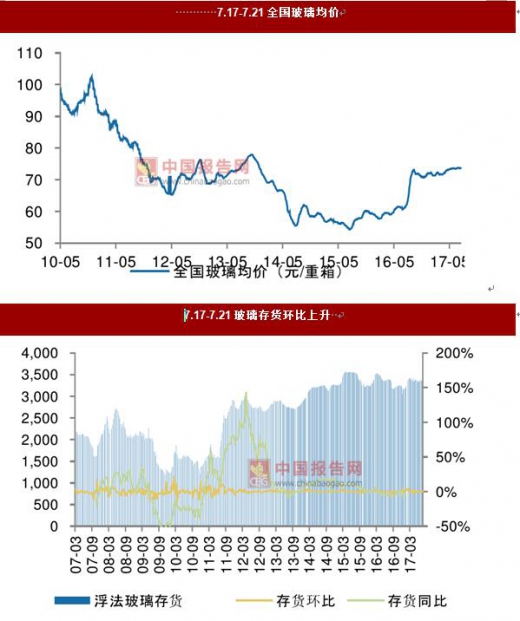

价格及存货:全国均价环比不变,库存环比上升

价格:2017年7月17日至7月21日,全国均价保持不变,主要城市涨跌幅[-0.20,+0.20]元/重箱,其中广州-0.2元/重箱,秦皇岛+0.15元/重箱,武汉+0.2元/重箱,西安-0.15元/重箱。

存货: 7月21日存货3385万重箱,环比+0.42%,同比上年0.15%

区域库存:7月21日,华东、华北、华南、华中、西北、西南地区库存环比上升0.46%、0.68%、0.76%、1.02%、0.64%、0.45%,东北地区库存环比下降1.16%。

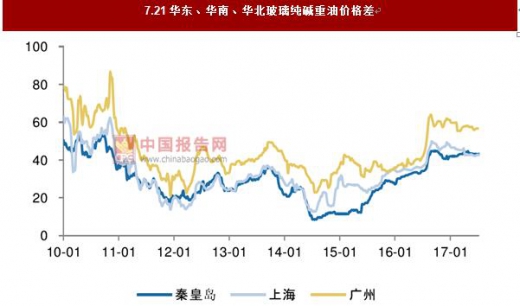

玻璃纯碱重油价格差:华东环比持平,华北环比上升,华南环比下降

重油价格:7月21日,华北地区为1600元/吨,环比持平;华东地区为3000元/吨,环比持平;华南地区为1700元/吨,环比持平。

纯碱价格:7月21日,华北地区为1600元/吨,环比持平;华东地区为1525元/吨,环比持平;华南地区为1675元/吨,环比持平。

我们选取秦皇岛耀华、上海江苏华尔润、广州虎门信义三种规格玻璃价格数据作为代表,按照我们的玻璃生产成本核心假设进行测算,7月21日玻璃纯碱重油价格差华东环比持平,华北环比+0.35%,华南环比-0.35%。

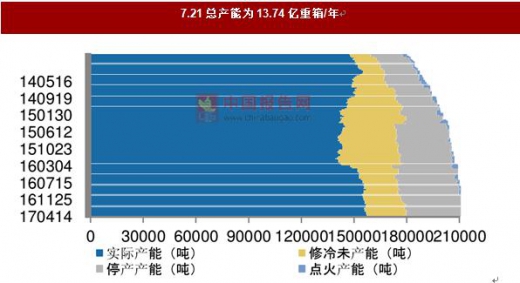

产线及产能:产线环比不变、有效产能环比不变、停产占比环比不变

产线变化:7月21日总产线360条,环比不变。

有效产能:7月21日有效产能101580.8万重箱,环比不变。

停产占比:7月21日停产占比为25.57%,环比下降。

2014年合计冷修复产9条生产线,恢复产能3060万重箱;增加冷修生产线38条,减少产能13170万重箱;新增生产线23条,新增产能10050万重箱。

2015年增加冷修生产线43条,减少产能14634万重箱;新点火生产线10条,增加产能4260万重箱;增加复产生产线18条,增加产能6090万重箱。

2016年新点火生产线4条,增加产能3120重箱;增加复产生产线13条,增加产能5370万重箱;增加冷修生产线12条,减少产能2778万重箱。

2017年增加冷修生产线8条,减少产能2898万重箱;新点火生产线4条,增加产能1740重箱;增加复产生产线5条,增加产能2400万重箱。

市场动态:价格走势平稳,难比去年“火爆”

供需情况:本周玻璃现货市场整体走势平稳,除个别企业根据自身的库存及资金情况对价格零星调整外,多数企业当前仍以稳价出库为主。

与去年同期的“火爆”行情相比,今年现货市场 7 月行情整体波动不大。主要原因在于市场需求增长放缓及产能的快速增长。

近期各地区冷修复产的生产线都抢在旺季前点火复产,后期仍有部分生产线有点火计划。这无疑都是对价格上涨形成了明显的抑制作用。临近销售旺季,市场尚无价格上涨的迹象,多数企业仍以挺价运行为主。

企业情况:本周华南地区部分企业价格小幅松动,华中及华东地区走势整体平稳。西北及西南地区市场走势相对稳定。华北地区企业销售情况一般,库存有增长迹象。

市场价格:与去年 7 月市场的“火爆”行情相比,今年的市场走势相对冷清,但对于淡季市场来说,整体表现仍在正常范围。

而造成今年市场无法复制去年行情的主要原因在于,房地产增长的谨慎逐步传导至玻璃行业,玻璃的需求量明显不足。而在近一年的时间了,生产企业的良好盈利情况使得部分冷修的生产线加快了复产的速度。

产能的增长及市场需求的不足都成为抑制价格上涨的主要原因。后期仍有几条前期冷修的生产线有点火计划,这恐将对后期旺季行情的形成一定的压力。

虽然多数生产企业对后期的走势仍保持着信心充足的态度,认为短期的库存增长会在后期快速消化,但从当前贸易商及下游生产企业的态度看来,却明显更偏于谨慎。

短期内现货市场走势将以窄幅震荡为主。

资料来源:中国报告网整理

价格及存货:全国均价环比不变,库存环比上升

价格:2017年7月17日至7月21日,全国均价保持不变,主要城市涨跌幅[-0.20,+0.20]元/重箱,其中广州-0.2元/重箱,秦皇岛+0.15元/重箱,武汉+0.2元/重箱,西安-0.15元/重箱。

存货: 7月21日存货3385万重箱,环比+0.42%,同比上年0.15%

区域库存:7月21日,华东、华北、华南、华中、西北、西南地区库存环比上升0.46%、0.68%、0.76%、1.02%、0.64%、0.45%,东北地区库存环比下降1.16%。

数据来源:中国统计数据库

注:主要城市玻璃均价从2010年起开始统计。

资料来源:中国报告网整理

玻璃纯碱重油价格差:华东环比持平,华北环比上升,华南环比下降

重油价格:7月21日,华北地区为1600元/吨,环比持平;华东地区为3000元/吨,环比持平;华南地区为1700元/吨,环比持平。

纯碱价格:7月21日,华北地区为1600元/吨,环比持平;华东地区为1525元/吨,环比持平;华南地区为1675元/吨,环比持平。

我们选取秦皇岛耀华、上海江苏华尔润、广州虎门信义三种规格玻璃价格数据作为代表,按照我们的玻璃生产成本核心假设进行测算,7月21日玻璃纯碱重油价格差华东环比持平,华北环比+0.35%,华南环比-0.35%。

数据来源:中国统计数据库

产线及产能:产线环比不变、有效产能环比不变、停产占比环比不变

产线变化:7月21日总产线360条,环比不变。

有效产能:7月21日有效产能101580.8万重箱,环比不变。

停产占比:7月21日停产占比为25.57%,环比下降。

2014年合计冷修复产9条生产线,恢复产能3060万重箱;增加冷修生产线38条,减少产能13170万重箱;新增生产线23条,新增产能10050万重箱。

2015年增加冷修生产线43条,减少产能14634万重箱;新点火生产线10条,增加产能4260万重箱;增加复产生产线18条,增加产能6090万重箱。

2016年新点火生产线4条,增加产能3120重箱;增加复产生产线13条,增加产能5370万重箱;增加冷修生产线12条,减少产能2778万重箱。

2017年增加冷修生产线8条,减少产能2898万重箱;新点火生产线4条,增加产能1740重箱;增加复产生产线5条,增加产能2400万重箱。

数据来源:中国统计数据库

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。